9.1. Ціни в промисловості

Промислова продукція відноситься до ринку факторів виробництва і необхідна для створення товарів або послуг. Тому особливості ринку промислових товарів, які обумовлюють специфіку їх ціноутворення, проявляються в наступному:

o попит носить виробничий характер, тобто визначається кон'юнктурою на ринку споживчих товарів, для виробництва яких використовується промислова продукція;

o суб'єктами ринку виступають підприємства-продавці і підприємства-покупці, які отримують промислову продукцію для виробництва товарів або послуг, а також посередники і державні організації;

o наявність монополії, тобто покупець товару тільки один;

o частина промислової продукції розрахована на тривале використання, тому підприємству-споживачеві важлива не тільки ціни покупки, а й ціна споживання;

o корисність промислової продукції можна оцінити кількісно на основі параметрів технічної документації (продуктивність, потужність і т.п.);

o ціна залежить не тільки від властивостей товару, а й від інших чинників, наприклад організації після продажного обслуговування, іміджу підприємства.

Підходи до встановлення цін на промислову продукцію ґрунтуються на калькулюванні її собівартості. Калькулювання може здійснюватися трьома методами.

Позамовний метод розповсюджено в одиничному або дрібносерійному виробництві. Калькулюється окреме виробниче замовлення на один або кілька виробів. До складу собівартості включаються всі витрати, пов'язані з виготовленням замовлення і частина витрат на обслуговування виробництва та управління, які відносяться на замовлення пропорційно вибраній базі (заробітній платі, трудомісткості робіт).

Нормативний метод передбачає розробку нормативів витрат у розрахунку на одиницю промислової продукції за всіма видами витрат виробництва. Облік відхилень від нормативів, передбачений цим методом, дозволяє аналізувати чинники, що впливають на витрати виробництва. Метод можна використовувати з метою управління собівартістю.

Нормативний метод калькулювання собівартості ґрунтується на наступних принципах:

- розрахунок нормативної калькуляції на основі норм витрат;

- облік відхилень від норм з визначенням величини відхилень, місця та причин їх виникнення;

- розрахунок фактичної калькуляції шляхом підсумовування собівартості, розрахованої за поточними нормами, відхилень від норм і змін цих норм.

Попередільний метод дозволяє систематизувати витрати по переділу (фазі, циклу) і визначати собівартість напівфабрикатів, що йдуть на подальшу обробку. Метод використовується в чорній металургії, хімічній, текстильній, харчовій промисловості та інш. Собівартість одиниці промислової продукції визначається виходячи з величини матеріальних витрат і витрат на обробку по всіх переділах або складається з вартості напівфабрикатів по кожному переділу окремо.

Різновидом попередільного методу є простий метод калькулювання собівартості, який застосовується у видобувних підгалузях промисловості і електроенергетиці. Калькулювання здійснюється тільки по одному переділу. Загальні витрати на випуск, включаючи витрати на обслуговування виробництва і управління, відносять на собівартість, розділивши на кількість добутої або виробленої продукції.

Розглянуті методи калькулювання собівартості можуть використовуватися.

По-перше, для розрахунку загальних середніх витрат або повної собівартості одиниці продукції. Сутність даного методу полягає в підсумовуванні постійних і змінних витрат та надбавки в розмірі нормативного прибутку. Калькуляція повної собівартості розраховується за наступними статтями: сировина та матеріали; зворотні відходи (віднімаються); покупні вироби, напівфабрикати і послуги виробничого характеру інших організацій; паливо і енергія на технологічні цілі; заробітна плата виробничих робітників, відрахування на соціальні потреби; втрати від браку; загальновиробничі витрати; загальногосподарські витрати; інші виробничі витрати; комерційні витрати. Перші сім статей є прямими витратами, тому що відносяться на собівартість одиниці продукції, а інші чотири - непрямими витратами, оскільки розподіляються між усіма видами продукції, що випускається пропорційно якій-небудь економічній базі, наприклад: трудомісткості робіт, заробітній платі робітників і т.д.

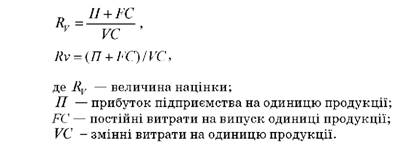

По-друге, для розрахунку змінних середніх витрат або неповної собівартості. При цьому розраховується націнка до змінних витрат для кожного виду продукції.

Величина націнки розраховується за наступною формулою:

Ціна промислової продукції розраховується за наступною формулою:

Методика неповної собівартості лежить в основі системи обліку "Директ-костинг", згідно якої ціна розраховується на основі змінних витрат, а постійні витрати списуються на фінансовий результат

і зменшують валовий прибуток підприємства. Різниця між валовим доходом і величиною змінних витрат називається маржинальним доходом (сумою покриття), за рахунок якого покриваються постійні витрати.

9.2. Ціни в будівництві

9.3. Транспорті тарифи

РОЗДІЛ 10. ЦІНОУТВОРЕННЯ В СФЕРІ ПОСЛУГ

10.1. Характеристика сфери послуг

10.2. Методи ціноутворення на ринку послуг

10.3. Особливості ціноутворення на види послуг

РОЗДІЛ 11. ФОРМУВАННЯ ЦІНИ БРЕНДУ

11.1. Монокритеріальні методи формування ціни бренда

11.2. Мультикритеріальні методи формування ціни бренда