Контроль як одна з функцій управління виробничо-комерційною діяльністю підприємства займає в маркетингу помітне місце. Насамперед— це форма цілеспрямованого впливу на колектив підприємства, систематичне спостереження за діяльністю підприємства, порівняння фактичних результатів діяльності з запланованими. Кінцевий результат контролю— вироблення коригувальних впливів на керовані фактори та рекомендацій щодо пристосування діяльності підприємства до неконтрольованих факторів. Контроль (ревізія) маркетингу становить собою глибоку аналітичну роботу, у результаті якої адміністрація підприємства відмовляється від неефективних методів управління маркетингом і вишукує нові, що відповідають умовам виживання підприємства, способи й інструменти впливу на контрольовані фактори й адаптації до некерованих (жорстких) факторів внутрішнього й зовнішнього середовища.

Основні об'єкти контролю— це обсяг продажу, розміри прибутків і збитків, реакція покупця на пропоновані підприємством нові товари та послуги, відповідність запланованих і реальних (фактичних) результатів виробничо-комерційної діяльності. У стратегічному плані підприємству важливо знати, чи насправді й чи досить ефективно воно використовує всі наявні в нього маркетингові можливості.

Прийнята система контролю не обов'язково повинна підтримувати управління маркетингом на незміненому рівні й у межах суворо обраних стандартів. Згодом навіть найбільш прогресивні методи управління застарівають і стають неадекватними стратегічному завданню виживання. Тому управління підприємством має бути гнучким, адаптивним, а система контролю — сприяти вишукуванню нових, які відповідають змінам у зовнішньому середовищі, методів (способів, процесів) керівництва виробничо-комерційною діяльністю.

Проте надлишковий обсяг контрольних операцій, особливо при стабільному становищі підприємства на ринку, тим більше при позитивній динаміці виробництва й реалізації продукції, що випускається, може призвести до вкрай небажаних наслідків: відволікання керівного персоналу й виконавців різного рівня від виконання основних службових обов'язків і переключення на зайві контакти з контролерами та ревізорами. Здійснення контролю має відповідати вимогам достатності й своєчасності. Контроль заради контролю без достатніх на те підстав призводить, в остаточному підсумку, до зворотного результату — до зниження ефективності управління маркетингом, особливо на середньому й нижчому рівнях ієрархічної системи підприємства.

У межах управління маркетингом на підприємстві для створення найбільш сприятливих умов виробництва й досягнення комерційних цілей варто здійснювати контроль за декількома пунктами.

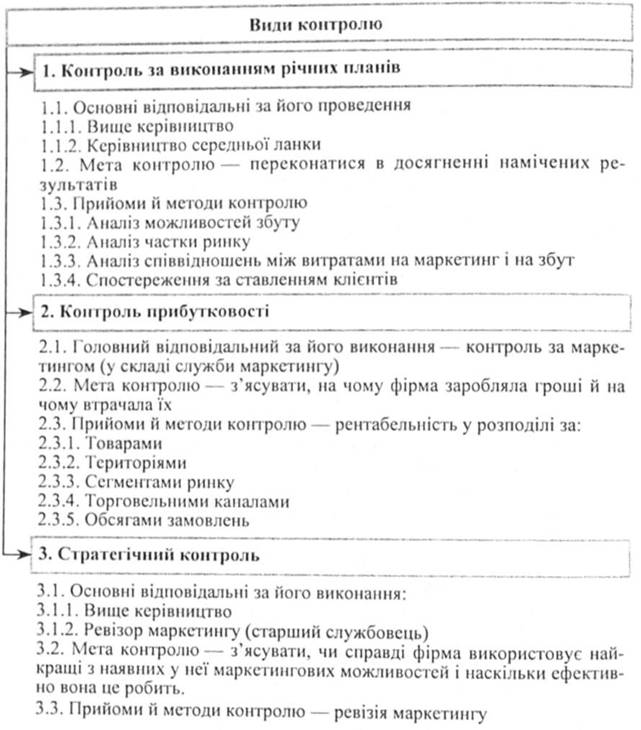

1. Відповідність планових показників реальним показникам виробничо-комерційної діяльності за плановими (часовими) періодами. Мета контролю— встановити збіг або невідповідність основних запланованих показників реально досягнутим результатам щодо обсягів реалізації товарів і послуг, доходів і прибутків, рентабельності в цілому, з окремих товарів і цільових ринків, на яких працює підприємство.

У межах контролю за фактичним виконанням планових завдань здійснюється значний обсяг аналітичної роботи, що включає:

— вивчення займаної підприємством частки ринку збуту, відповідність фактичної частки ринку виробничим і комерційним можливостям;

— аналіз використання можливостей реалізації виготовленої й відвантаженої з підприємства продукції;

— аналіз співвідношення витрат на проведення маркетингових заходів з фактичною реалізацією виготовленої продукції, тобто оцінка ефективності витрат на маркетинг;

— контроль за поводженням покупців (оптових і роздрібних торговельних посередників) та споживачів продукції підприємства, тобто встановлення рівня задоволеності покупців і споживачів комерційною діяльністю підприємства на цільових ринках;

— контроль за поводженням конкурентів, ступенем їхнього впливу на позиції підприємства на ринку, на виконання планових показників.

Мета такого контролю полягає у встановленні реального відхилення фактичного стану виробничо-господарської діяльності підприємства від планових установок для подальшого вироблення коригувальних впливів. За цей вид контролю і вживання коригувальних заходів відповідає вище керівництво, керівники середньої ланки за підтримки відповідних планово-економічних функціональних структур підприємства.

2. Контроль прибутковості виробничо-комерційної діяльності підприємства найбільш важливий для диверсифікованих, з погляду товарних асортиментів, підприємств і великих торговельних компаній, які реалізують свої товари та послуги по багатьох каналах руху товарів, на багатьох цільових ринках (сегментах ринку).

Оскільки отримання інформації про витрати виробництва по кожному товару, відправленому на склад готової продукції підприємства, не становить особливих труднощів для системи обліку та звітності, ця інформація в обробленому вигляді може надходити на стіл керівника й керуючим нижчих рівнів у встановлені інтервали часу (декада, місяць, квартал тощо). Значно складніше й важливіше контролювати витрати обігу, тобто ті витрати в системі руху товарів, які пов'язані з транспортно-експедиторською роботою, проміжним складуванням і зберіганням товарів, вибором каналів збуту, позиціонуванням товарів у ринковому просторі, організацією місць продажу. Від того, наскільки об'єктивною й своєчасною буде інформація про рух товарів до покупців і наявності вузьких місць у системі фізичного розподілу, залежатиме й ефективність прийнятих керівництвом підприємства коригувальних впливів.

Функції контролю за ефективністю (прибутковістю) операцій у межах прийнятої системи руху товарів зазвичай здійснюються внутрішньою ревізійною службою підприємства, котру часто називають службою внутрішнього аудиту.

3. Стратегічний контроль маркетингу. Підприємство, що орієнтується у своїй виробничо-комерційній діяльності на довготерміновий успіх, через певні інтервали часу має проводити критичну оцінку ефективності всієї маркетингової діяльності. Світ, що динамічно розвивається, структурні зміни в галузях промисловості, нові суспільні орієнтири (наприклад, на підвищення якості життя), соціально-етичні норми виробництва й споживання товарів, екологічні імперативи— усі ці та багато інших, важливих для підприємства факторів, можуть у реальності призвести до відмови від раніше намічених цілей, зміни моделі розвитку, істотного коригування раніше прийнятих планів, стратегій і програм. Кожне підприємство зобов'язане періодично проводити оцінку свого підходу до маркетингової діяльності та його відповідності мінливим умовам зовнішнього середовища. Цей вид контролю названий ревізією маркетингу: "Ревізія маркетингу — це комплексне, системне, неупереджене й регулярне дослідження маркетингового середовища фірми (або її організаційної одиниці), її завдань, стратегій і оперативно-комерційної діяльності з метою виявлення проблем, що виникають, і можливостей, що відкриваються, для вироблення рекомендацій щодо вдосконалення маркетингової діяльності фірм".

При здійсненні контролю маркетингу підприємство може обходитися силами власної ревізійної служби (внутрішній аудит) або залучати для цієї роботи незалежних експертів на основі договору з однією зі спеціалізованих консультаційних організацій. І в того, і в іншого методу проведення ревізії є переваги й недоліки.

При здійсненні ревізії власними силами підприємство може вирішити всі пов'язані з цією роботою проблеми швидко й оперативно. Крім того, внутрішній аудит маркетингу виявляється значно дешевшим, аніж зовнішній. Для ревізорів — співробітників підприємства— доступною є вся без обмеження службова інформація, у тому числі конфіденційного характеру. Внутрішнім ревізорам немає необхідності вникати в специфічні питання організації виробництва й реалізації продукції підприємства, — вони професійно інформовані в цих питаннях.

Недолік внутрішнього аудиту полягає в тому, що власній ревізійній службі не можна доручити проведення масштабних і глибоких перевірок, оскільки ці служби, як правило, нечисленні навіть на великих підприємствах. Крім того, при внутрішньому аудиті маркетингу далеко не в усіх випадках можлива об'єктивна й безстороння оцінка стану справ на підприємстві: ревізори — співробітники підприємства адаптовані до внутрішнього середовища й можуть не звернути уваги на деякі істотні недоліки в маркетинговій діяльності.

Залучення професіоналів-аналітиків і консультантів "зі сторони" забезпечує підприємству значно глибше опрацювання проблеми, вихід на об'єктивні й неупереджені результати обстеження маркетингової діяльності й вироблення ефективних рекомендацій з її вдосконалювання. Послуги зовнішніх маркетингових ревізорів можуть обійтися підприємству значно дорожче від внутрішнього аудиту. Однак зовнішній аудит, як правило, відрізняється комплексним підходом експертів-аналітиків до вироблення стратегії маркетингу підприємства, створення умов для зміцнення позицій підприємства на ринку.

Проведення ревізії маркетингу, особливо за допомогою залучених зовнішніх експертів-консультантів, поділяється на кілька послідовних етапів:

— передконтрактний період — проведення переговорів, уточнення цілей дослідження, розроблення технічного завдання, підписання договору;

— діагностичне обстеження — збирання необхідної інформації, кабінетні дослідження, проведення опитувань, анкетування, спостереження, контакти зі споживачами продукції підприємства, інші інформаційно-пошукові заходи;

— аналіз і оброблення інформації—оцінка повноти й достатності зібраної інформації, її структурування й систематизація;

— підготовка й узгодження із замовником звіту та рекомендацій з результатів обстеження — оформлення звіту (доповіді) за погодженою із замовником формою, коментарі до вироблених рекомендацій, особливо стосовно стратегічної програми маркетингу підприємства;

— етап супроводження. Тривалість його узгоджується між замовником і виконавцем ревізії маркетингу. Сутність цієї роботи полягає в періодичному консультуванні підприємства щодо впровадження в практику рекомендацій консультантів, внесення необхідних коригувань у рекомендації з удосконалювання маркетингової діяльності підприємства.

Підприємство, здійснюючи свою виробничо-комерційну діяльність, постійно перебуває під дією факторів зовнішнього й внутрішнього середовища. Деякі з факторів можна зарахувати до категорії контрольованих, тобто таких, що піддаються змінам під впливом певних заходів, які проводяться керівництвом і відповідними маркетинговими службами. Класичним прикладом контрольованого фактора зовнішнього середовища є поводження покупців (споживачів) товарів. За допомогою реклами, інших заходів щодо формування попиту й стимулювання продажу (ціни, призова, преміальна торгівля, модернізація й модифікація товарів і т. п.) підприємство може модифікувати поводження покупців, залучаючи їхню увагу до одних товарів і перетворюючи потенційний попит на ринку на реальний продаж.

До неконтрольованих факторів зовнішнього середовища зазвичай зараховують систему державного регулювання підприємницької діяльності, технічні, санітарні, екологічні й інші норми та стандарти, митні тарифи, кошти немитного регулювання тощо. Підприємство має бути добре проінформоване про наявність у зовнішньому середовищі всіх важливих для його виживання жорстких факторів, до яких воно змушене так чи інакше пристосовуватися, адаптуватися.

Усі фактори зовнішнього середовища (керовані й некеровані) проявляються через передачу учасникам ринкових відносин певної інформації (сигналів). Завдання інформаційної системи підприємства полягає в тому, щоб з великої кількості різноманітної інформації (інформаційного галасу) відібрати ту, котра важлива для управління підприємством. Наступним етапом цього процесу є оброблення й систематизація відібраної інформації та передача її керівництву підприємства для прийняття керуючих рішень.

У межах удосконалення управління діяльністю підприємства значну роль відіграють комунікаційні системи (відділи, бюро, служби), в обов'язки яких входить підтримка зв'язків із громадськістю, ринком, покупцями та споживачами продукції, урядовими організаціями, пресою, рекламними й іншими організаціями. З погляду контролю за станом і змінами, що відбуваються в зовнішньому середовищі, до завдань комунікаційної служби входить вплив на змінні фактори зовнішнього середовища: поводження покупців (споживачів), дії комерційних посередників, торговельного персоналу, керівників філій, відділень і представництв підприємства в країні та за кордоном. Комунікаційна система підприємства має не тільки забезпечити оперативне відправлення матеріалів і використання відповідних каналів зв'язку для їхньої передачі, а й відповідати за точні формулювання та однозначне тлумачення керуючої інформації тими, для кого вона призначена.

Для усвідомлення організаційного принципу побудови контролю маркетингу через зворотні зв'язки важливо зрозуміти, як у системі управління підприємства пов'язані інформаційна й комунікаційна функції (підфункції).

Інформаційна система в межах своєї основної діяльності зі збирання й оброблення інформації, що надходить із зовнішнього (та внутрішнього) середовища, має особливо уважно обробляти й систематизувати ті сигнали, які ініціюються впливом підприємства на керовані фактори. Цей своєрідний зворотний зв'язок у режимі контролю маркетингу повинен дати однозначну відповідь про успіх або, навпаки, невдачу рекламної кампанії, політику цін, товарну політику, інші заходи щодо формування попиту й стимулювання продажу. Очевидно, найбільш об'єктивними показниками й об'єктами контролю через зворотні зв'язки є зростання або падіння продажу, збільшення або зменшення прибутку, розширення або звуження ринків збуту і т. п. Живий зв'язок між інформаційною й комунікаційною системами через зворотні зв'язки має забезпечити керівництво підприємства об'єктивними даними про ефективність витрат на проведення різноманітних заходів щодо формування попиту й стимулювання збуту і продажу.

Контроль — заключна стадія циклу управління маркетингом, що завершує ланку процесу прийняття й реалізації рішення. Звичайно, це положення зовсім не означає, що контроль як елемент усього процесу управління маркетингом не повинен застосовуватися й на інших стадіях циклу управління. Контроль дає змогу не тільки виявляти, а й попереджувати різні відхилення, помилки та недоліки, знаходити резерви й можливості розвитку, пристосування до мінливих умов зовнішнього й внутрішнього середовища.

Контроль у системі управління тісно пов'язаний з обліком і звітністю. Наприклад, у маркетинговій системі управління облік продажу товарів у динаміці дає змогу керівництву підприємства визначати, в якій стадії життєвого циклу перебуває продукція, що випускається, яких заходів потрібно вживати для продовження життєвого циклу товару (модифікація, модернізація, стимулювання збуту тощо) або ж для зняття продукції з виробництва та заміни її новими товарами. Контроль важливий для кожного з типів управління— лінійного, коригувального, розгалуженого, ситуаційного, пошукового. Однак він життєво необхідний (особливо коригувальні зворотні зв'язки) для ситуаційного процесу управління, котрий в основних рисах збігається з маркетинговим управлінням складними виробничими системами.

Істотну користь для управління маркетингом і контролю за результатами господарської діяльності підприємства може зробити так званий ситуаційний аналіз. Його мета— представити керівництву й керівникам окремих підрозділів "фотопортрет" того стану, в якому на момент проведення аналізу перебуває підприємство. Ситуаційний аналіз охоплює в комплексі всю діяльність підприємства і в остаточному підсумку повинен призвести до висування нових цілей, оцінки способів їх досягнення, прийняття рішень, вироблення відповідних стратегій тощо.

Рис. 7.3. Види та механізми маркетингового контролю

Ситуаційний аналіз— винятково дієвий метод контролю за станом підприємства на конкурентному ринку. Добре проведений, він дасть змогу керівництву позбутися ілюзій і тверезо поглянути на справжній стан речей на підприємстві, намітити нові, перспективні напрями розвитку основної господарської діяльності ринку. Якщо підприємство має філії, представництва або агентську комерційну мережу, у тому числі за кордоном, то ситуаційний аналіз за повною або модифікованою програмою варто здійснювати й керівникам збутової мережі.

Список питань для проведення ситуаційного аналізу досить великий (Додаток В). Ситуаційний аналіз буде корисним лише в тому разі, якщо керувати ним буде один із керівників підприємства, котрий разом з іншими керівниками зможе брати участь в аналізі відповідей на найбільш складні питання.

Розгорнуте подання про використовувані типи маркетингового контролю, рівні, основних відповідальних осіб за його проведення, цілі використання певного виду контролю, прийоми та методи контролю унаочнює рис. 7.3.

7.4. Оцінка ефективності маркетингового управління

ДОДАТКИ

Додаток А. АНАЛІЗ СИЛЬНИХ І СЛАБКИХ СТОРІН ФІРМИ

Додаток Б. Завдання, права й обов'язки співробітників основних підрозділів маркетингової системи

Додаток В. АНКЕТА СИТУАЦІЙНОГО АНАЛІЗУ

ЛІТЕРАТУРА

Передмова

Розділ 1. Розуміння маркетингового менеджменту

1.1. Еволюція маркетингового менеджменту