1.2.1. Еволюція систем управління на рівні фірми

Фірма (ділове підприємство) - історично вдала і дійова форма соціальної організації, що з'явилася (СІЛА) у середині XIX ст. У процесі функціонування перед фірмою поставали різні проблеми, що в остаточному підсумку позначалося на зміні систем управління. До основної об'єктивної проблеми змін варто віднести постійно зростаючу нестабільність (непередбачуваність, новизна, складність) зовнішнього середовища, що вимагало розробки усе більш складних і деталізованих систем управління. Виділяють чотири етапи розвитку корпоративного планування [7]: бюджетування, довгострокове планування, стратегічне планування і стратегічний менеджмент (табл. 1.5).

Таблиця 1.5

Еволюція управлінських систем

| Передбачуваність майбутнього | Система управління | Складові системи управління |

| Майбутнє - повторення минулого (1900-1930 рр.) | Управління на основі контролю | - довідники та інструкції;- фінансовий контроль |

| Майбутнє, передбачуване шляхом екстраполяції (1930-1970 рр.) | Управління наоснові екстраполяції | - складання поточних бюджетів; -складання бюджетів капіталовкладень;- цільове управління;- довгострокове планування |

| Передбачувані тільки проблеми і нові можливості (1950-1990 рр.) | Управління на

| - стратегічне планування;- вибір стратегічних позицій |

| Частково передбачувані слабкі сигнали із зовнішнього середовища фірми, несподівані зміни (1960-по т. ч.) | Управління на основі гнучких екстрених рішень | - управління на основі ранжирування стратегічних завдань;

|

Наведені в табл. 1.5 системи управління змінювали одна одну, ускладнювалися з врахуванням зростаючого рівня нестабільності і все менш передбачуваного майбутнього. Таким чином, склалося два типи систем:

1. Системи, пов'язані з визначенням позицій (довгострокове і стратегічне планування, управління за допомогою вибору стратегічних позицій), тобто такі, що визначають напрямок діяльності фірми в її оточенні;

2. Системи, пов'язані зі своєчасною реакцією (управління за сильними сигналами, за слабкими сигналами, в умовах несподіваних змін), тобто які "підказують" фірмі, як їй поводитися в умовах швидких і несподіваних змін у зовнішньому середовищі.

Кожна із систем управління - це механізми, що дають можливість приймати скоординовані й ефективні рішення в умовах постійно мінливого зовнішнього середовища. Перераховані системи управління багато в чому мають схожий зміст, але якщо подивитися на них в історичному контексті, то можна побачити певні відмінності.

1. Управління на основі контролю (бюджетування). Бюджетно-фінансовий контроль тривалий час залишався головним інструментом управління ресурсами фірми в різних функціональних сферах її діяльності - виробництві, збуті, організації управління. Така система управління була орієнтована значною мірою на оперативний менеджмент. Перед фірмою виникало багато проблем, але складностей щодо перспектив розвитку майже не було. Основним управлінським інструментом були фінансові кошториси, за допомогою яких планувалися витрати організації. Фінансове планування являло собою процедуру складання річного бюджету. Такий вид формального планування одержав назву "розробка бюджетів", основне призначення якого - розподіл ресурсів, раціональна організація виробництва, координація і контроль діяльності підрозділів і організації в цілому. Хоча слід зазначити, що керівники вищого рівня управління, націлені на успіх фірми, формували уявлення, обговорювали і напрацьовували перспективні напрямки розвитку організацій. Стратегічні погляди "раціоналістів" полягали в такому:

- основою стратегії ділової організації має бути безупинне зростання і поглиблення спеціалізації виробництва;

- організаційну структуру варто будувати за функціональною ознакою;

- ефективний контроль - найважливіший елемент механізму управління;

- менеджери повинні бути компетентними в технології, організації виробництва й економіці, вміти діяти чітко й організовано.

Таким чином, відносна стабільність зовнішнього середовища і пильна увага керівництва до внутрішнього середовища організації дозволяли багатьом фірмам здійснювати діяльність без розробки формалізованих стратегій розвитку.

2. Управління на основі екстраполяції (довгострокове планування). Система бюджетно-фінансового планування була дійовим засобом визначення і контролю прибутковості фірми. Але їй були властиві істотні недоліки: фінансове планування мало короткостроковий характер (бюджети звичайно розроблялися на рік); основні показники бюджету відбивали стан внутрішньофірмової діяльності, а умови і проблеми зовнішнього середовища не враховувалися.

Однак у багатьох фірм виникла потреба в баченні перспективи розвитку. Об'єктивними причинами, що стимулювали інтерес до подовження планового горизонту і визначали появу методики довгострокового планування, стали зміни в умовах діяльності фірм у 50-х pp. XX ст. (наприклад, у СІЛА) [6, 7]: високі темпи зростання товарних ринків; одногалузева спеціалізація багатьох провідних компаній і відносно низький ступінь конкуренції між ними; висока передбачуваність напрямків розвитку економіки країни. Довгостроковий план дозволяв фірмі визначити реальні можливості її розвитку, ресурсні обмеження, виявити кількісні і якісні наслідки розвитку.

Система довгострокового планування (long-range planning) була першою серйозною спробою розробки стратегії фірми. В основу системи було покладено ідею розробки довгострокових прогнозів розвитку зовнішнього середовища, що використовувалися як вихідна база для постановки перспективних цілей фірми. Основним став прогноз продажів фірми на кілька років вперед. Контрольні цифри, подані в прогнозі продажів, використовувалися при розробці планів фірми з виробництва, маркетингу, матеріально-технічного забезпечення та ін.

Найбільш істотна відмінність довгострокового планування від процесу складання бюджету полягала в тому, що при довгостроковому плануванні почали широко застосовувати методи визначення строків окупності інвестицій і вартості грошей у часі (метод дисконтування),

У системі довгострокового планування передбачається, що майбутнє може бути визначене на основі показників діяльності фірми в минулому шляхом екстраполяції. Іншими словами, розробники довгострокового плану виходять з передумови, що в майбутньому умови діяльності фірми не погіршуватимуться (а може, навіть будуть кращими), а підсумки діяльності - кращими порівняно з минулим.

Довгострокове планування знайшло досить широке застосування як інструмент управління перспективним розвитком фірми в умовах стійко зростаючої економіки. Але при підвищенні складності і невизначеності зовнішнього середовища цей інструмент звичайно починає давати збої, що в остаточному підсумку призвело до появи такого інструмента управління фірмою як стратегічне планування. Однак слід зазначити, що концепція довгострокового планування привнесла певні позитивні результати в розвиток стратегічного планування. Так, керівники вищого рівня управління багатьох фірм, розробляючи та реалізуючи прогнози і довгострокові плани, переймалися ідеєю необхідності чітко бачити перспективу розвитку своїх фірм, здобували певний досвід у вирішенні найважливіших проблем розвитку фірм і пов'язуванні поточної діяльності з більш масштабними завданнями.

Екстраполяція - поширення встановлених у минулому тенденцій на майбутній період

3. Управління на основі передбачення змін (стратегічне планування). Період 60-70-х рр. XX ст. у розвитку американського внутрішньофірмового управління часто називають епохою стратегічного планування [7, 98], що характеризується переходом від моделі "закритої організації" до моделі "відкритої організації". З 70-х рр. цей термін став звичним і в інших західних країнах. Головна відмінність між стратегічним і довгостроковим плануванням полягає в різному розумінні керівництвом компаній ролі факторів зовнішнього середовища. Основу системи стратегічного планування складав аналіз внутрішніх можливостей фірми і зовнішніх конкурентних сил і споживачів, інших факторів, що побічно впливають на стратегію фірми (політичних, міжнародних, культурних, соціальних, економічних, технологічних тощо) та пошук шляхів найкращого використання внутрішніх можливостей з урахуванням зовнішніх обмежень.

Інтегральна особливість стратегічного планування полягала в тому, що внутрішньофірмове управління було переключено з внутрішніх (виробничо-технологічних) проблем на маркетинг і на розробку стратегії, що відповідає стану і тенденціям розвитку зовнішнього середовища і можливостям фірми.

Концепція сегментації, тобто виділення СБО, вплинула на формування системи стратегічного планування. СБО повинні були стати центральною ланкою і планування, і реалізації довгострокових стратегічних програм на відповідних ринках. Зазначені програми формувалися в ході багатокрокової процедури межрівневих погоджень. При цьому всередині корпорації ще довго зберігалося становище, що створилося в епоху довгострокового екстраполятивного планування. Проте формалізацію планового процесу і виділення в ньому таких обов'язкових елементів, як вибір місії для кожної СБО, аналіз внутрішнього і зовнішнього середовища та вибір стратегії на основі аналізу стратегічних альтернатив слід вважати великим досягненням західної управлінської думки. Таким чином, стратегічне планування привнесло значні зміни в процеси управління фірмами.

До основного недоліку стратегічного планування відносять те, що в майбутнє, за аналогією з довгостроковим плануванням, переносилися істотні параметри фірми, що вже були задані її минулим. Тобто реалізувався принцип довгострокового планування: "йти в майбутнє від минулого". Принцип стратегічного планування - "йти від майбутнього до сьогодення". У 70-х pp. XX ст. у ряді західних країн створилася ситуація, що ознаменувалася переходом від стратегічного планування до стратегічного менеджменту. До факторів, що визначали такий розвиток, звичайно відносять [б, 7, 20, 78, 98]: істотне зростання динаміки і складності зовнішнього ринкового середовища фірм; усвідомлення реальної недостатньої ефективності стратегічного планування; нові підходи до розуміння і розробки стратегії, представлені в працях А. Чандлера, Г. Саймона, І. Ансоф-фа, Г. Мінцберга та ін.; поява нових методів вирішення стратегічних проблем, запропонованих консалтинговими фірмами.

Основна причина неефективності стратегічного планування добре ілюструється таким висловом: "... глибинні ідеї стратегічного планування потрапили в погано підготовлений ґрунт. Наслідком цього стало і нерозуміння в більшості фірм, які впровадили системи стратегічного планування, того, що ці системи стали найважливішою і невід'ємною частиною механізму управління, яка багато в чому визначає характер його функціонування" [83].

Стратегічне планування стало одним з проміжних етапів удосконалювання систем управління корпораціями, на зміну якому прийшло стратегічне управління (strategic management).

4. Управління на основі гнучких екстрених рішень (стратегічний менеджмент). Перехід від стратегічного планування до стратегічного управління датується 1973 p., коли в СТТТА (м. Нешвілл) пройшла Перша міжнародна конференція зі стратегічного менеджменту. Стратегічне планування дуже формальне і сильно залежить від позиції фірми на ринку, динаміки її розвитку і потенціалу, використовуваних технологій і вироблених продуктів, поведінки конкурентів, стану економіки та ін. Тому перераховані реалії найчастіше не дозволяють фірмі вирватися за рамки вже заданих обмежень (параметрів, зобов'язань, залежностей від зовнішнього середовища, тенденцій). А на практиці більшість бізнес-ситуацій, з якими стикається фірма, вимагають реалізації не заздалегідь спланованих, а нестандартних дій. Тому успішні стратегії - це завжди вдале стратегічне бачення менеджерів, тобто результат їхнього стратегічного мислення, але ніяк не стратегічне планування. Цю відмінність між стратегічним плануванням і стратегічним управлінням описано у роботі С.А. Попова [83]: "Коли компанії зрозуміли різницю між плануванням і стратегічним мисленням, вони змогли повернутися до того, чим насправді має бути процес створення стратегії: спочатку — вловити будь-яку "стратегічність", що менеджер одержує з усіх своїх джерел (включаючи знання й інтуїцію зі свого індивідуального досвіду і практики інших фахівців організації, точні дані різних маркетингових досліджень і т. д.); а потім синтезувати "піймані" стратегічні моменти в цілісне бачення головного напрямку, за яким повинен розвиватися бізнес".

Отже, стратегічне планування не може і не повинне підмінювати собою стратегічне мислення, стратегічне бачення й у цілому систему стратегічного управління. Стратегічне планування є складовою частиною процесу розробки стратегій і, відповідно, невід'ємним елементом стратегічного управління.

"Стратегічне управління - це таке управління організацією, що спирається на людський потенціал як основу організації, орієнтує виробничу діяльність на запити споживачів, гнучко реагує і проводить своєчасні зміни в організації, що відповідають виклику з боку оточення і що дозволяють добиватися конкурентних переваг, що в сукупності дає можливість організації вижити в довгостроковій перспективі, досягаючи при цьому своїх цілей" [21].

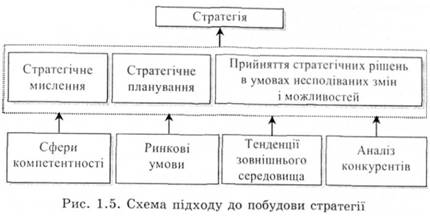

Практика бізнесу показує, що успішну стратегію не можна скопіювати і єдиної стратегії для всіх фірм не існує. Тому ефективне управління неодмінно вимагає від менеджерів стратегічного мислення й уміння розробляти і реалізовувати стратегію. Можливу схему підходу до побудови стратегії подано на рис. 1.5.

Стратегічне управління називають ринковим стратегічним управлінням (strategic market management). Включення в термін "стратегічне управління" слова "рийок" означає, що розробка стратегії повинна більшою мірою відштовхуватися від ринку і зовнішнього середовища, а не від внутрішньої орієнтації фірми. Тобто фірма повинна мати зовнішню орієнтацію (на споживачів, конкурентів та інші фактори зовнішнього середовища), реалізуючи маркетинговий, або ринковий підхід до управління. При цьому процес стратегічного управління має бути випереджальним, а не реактивним. Тому менеджерам треба намагатися впливати на події в зовнішньому середовищі і змінювати їх в інтересах фірми, а не просто реагувати на них.

Слід зазначити, що можливості стратегічного управління не безмежні, і цей тип управління, як і всі інші, не універсальний для будь-яких ситуацій і завдань.

Терміни "стратегічне управління" і "стратегічний менеджмент" використовуються надалі як синоніми.

1.2.3. Модель стратегічного управління

Контрольні питання

Питання для обговорення

Література

Розділ 2. СТРАТЕПЧНИЙ АНАЛІЗ,ПРОГНОЗУВАННЯ І МОНІТОРИНГ СЕРЕДОВИЩА ДІЯЛЬНОСТІ ФІРМИ

2.1. Зовнішнє середовище фірми. Аналіз моделей

2.2. Призначення, зміст і методичні особливості аналізу зовнішнього середовища

2.3. Аналіз макросередовища

2.3.1. PEST-аналіз