Ціноутворення у зовнішній торгівлі дещо відрізняється від формування цін на внутрішньому ринку. Однак формування зовнішньоторговельних цін також починається з рівня підприємства - виробника.

В основі розрахунку експортних цін на продукцію лежать передусім власні витрати виробництва експортера, до яких згодом додаються витрати на транспортування вантажів одержувачам, митні збори у розмірі 0,15% від вартості вантажу, вивізне мито, яке диференційоване щодо видів продукції, а іноді дорівнює самій ціні. Як правило, в експортну ціну закладається рентабельність у розмірі не нижче 30%.

Формування імпортних цін також має свою специфіку і відрізняється від практики формування експортних цін. Ціна імпорту складається насамперед з ціни держави-постачальника та тих елементів, які до неї включає держава - отримувач. Держава - отримувач до ціни імпорту з вивізним митом додає ще свої складові, утому числі ввізне мито та ін. У зв'язку з цим на імпортну продукцію існує такий склад ціни: митна вартість товару, митні збори, мито, акцизний збір (для підакцизних видів продукції), податок на додану вартість, збір на обов'язкове державне пенсійне забезпечення, єдиний збір. Митна вартість товару визначається відповідно до Закону України "Про Митний тариф", а також до Порядку визначення митної вартості товарів та інших предметів при переміщенні через митний кордон України [491- Ставки митних зборів та мита також визначаються згідно з цим законом і є різними для різних видів продукції, що буде розглянуто нижче. Зараз же зупинимось на особливостях розрахунку інших складових імпортної ціни.

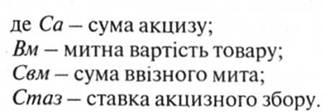

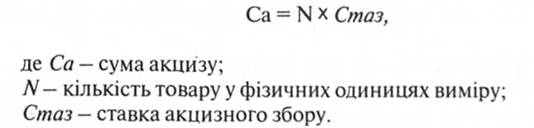

В Інструкції про порядок стягнення акцизного збору при ввезенні товарів суб'єктами зовнішньоекономічної діяльності на митну територію України передбачені дві формули для розрахунку сум акцизного збору:

якщо ставка акцизного збору встановлена у відсотках до митної вартості товару, сума акцизу розраховується за формулою:

якщо ставка встановлена в грошовому еквіваленті до фізичної одиниці виміру товару, сума акцизу розраховується за формулою:

Декретом КМУ "Про акцизний збір" встановлено, що від сплати акцизного збору звільняються лише операції з імпорту призначених для власного використання органами розвідки України техніки, обладнання, майна та матеріалів. Також акцизний збір не стягується з предметів, які не є об'єктами купівлі-продажу або обміну і які ввозяться на митну територію України в режимі тимчасового ввезення (крім легкових транспортних засобів, що ввозяться фізичними та юридичними особами-резидентами), майна, яке ввозиться згідно з договорами оренди (лізингу), застави та іпотеки.

Крім того, сьогодні існує декілька міжнародних угод, у відповідності з положеннями яких при ввезенні підакцизних товарів акцизний збір не стягується*3.

*3: {Повний перелік законодавчих та нормативних актів, на підставі яких здійснюється звільнення від обкладання акцизним збором, наведений в додатку 9 до наказуДМСУ І №307 від 09.07.97 р. (в редакції наказу ДМСУ №207 від 18.04.2002 p.).}

Базою оподаткування ПДВ товарів які ввозяться на територію України, є договірна (контрактна) вартість імпортованих товарів, визначена за вільними або регульованими цінами, але не менша митної вартості, вказаної у вантажній товарній декларації з урахуванням витрат, які входять у ціну товарів, акцизного збору, ввізного мита та інших податків та зборів, що входять в ціну товару.

Не сплачується ПДВ при ввезенні на митну територію України товарів, вартість яких менша 100 доларів США. Крім того, сьогодні діє перелік російських товарів, ввезення яких в Україну з митної території Російської Федерації звільняється від сплати ПДВ. Це, зокрема, нафта сира, газовий конденсат природний, газ природний, неопромінені паливні елементи, стержні із вигоряючими поглиначами.

Слід також зазначити, що в Україні діє Угода про принципи стягнення непрямих податків при експорті та імпорті товарів (робіт, послуг) між державами-учасниками Співдружності Незалежних Держав, згідно з якою:

жодна зі сторін угоди не обкладає непрямими податками (акцизом, митом, ПДВ) товари (роботи, послуги), які експортуються на територію іншої сторони угоди;

товари, що імпортуються на митну територію однієї зі сторін угоди, експортовані з митної території іншої сторони угоди, обкладаються непрямими податками в країні-імпортері у відповідності з її національним законодавством.

Ця угода ратифікована (діє) у таких країнах СНД: Азербайджан, Киргизстан, Вірменія, Молдова, Білорусь, Таджикістан, Грузія, Україна [23].

Для обґрунтування ціни при імпорті товару розробляється конкурентний лист. Він допомагає правильно вибрати фірму, яка поставляє товар за найнижчими цінами та відповідними техніко-економічними показниками.

Розрахунки звичайно виконуються за одним з трьох варіантів.

1. Обґрунтування експортних (чи імпортних) цін здійснюється головним чином за наявності певних (прямих) конкурентних матеріалів, тобто відомостей про умови торгівлі аналогічним товаром на подібних комерційних умовах.

Розробляється конкурентний лист, де виконується розрахунок цін у формі таблиці. У цьому випадку необхідно вносити кілька поправок на зіставлення технічних характеристик та комерційних умов до двох і більше конкурентних матеріалів.

Виконуються складні розрахунки, якщо для виявлення загальної ціни угоди треба зробити багато попередніх розрахунків, наприклад, для визначення поправок на технічне зіставлення, транспортування, монтаж, технічне обслуговування тощо. В кінцевому розрахунку складається підсумкова таблиця, з якої виводиться ціна пропозиції.

Українські зовнішньоторговельні об'єднання повинні застосовувати ціни конкурентів для експортних поставок відповідно до умов "ФОБ — український порт" для імпортних товарів — "ФОБ — порт держави-постачальника". Якщо робиться розрахунок експортної ціни, до ціни конкурентного матеріалу на умовах "ФОБ — іноземний порт" додається (або віднімається) різниця вартості фрахту та страхування. Якщо поставки на експорт здійснюються наземним транспортом, розрахунок ціни виконується на умовах "франко-кордон" відповідної держави.

Для експортних операцій оптимальним рівнем ціни прийнято вважати середню величину з цін конкурентів. Якщо передбачається вихід у промислово розвинуті держави, то доцільно приймати не середню, а нижчу з цін, які наводяться.

При обґрунтуванні ціни експорту та підготовці цінових документів слід враховувати такі умови:

розрахунок ціни повинен бути зроблений на підставі не менше як трьох конкурентних пропозицій;

при визначенні ціни слід використовувати різні поправки у вигляді коригуючих коефіцієнтів, які враховують різницю між комерційними та техніко-економічними умовами поставок;

використані цінові матеріали повинні бути достатньо показовими, з типовими для даного товару умовами продажу.

Крім цих умов, в угодах на експортно-імпортні поставки обумовлюється характер цін, передбачених на майбутнє. Йдеться про встановлення твердої фіксованої або плаваючої ціни. При вирішенні цих питань слід враховувати, що існує група товарів, на які в світовій практиці не прийнято в угодах встановлювати фіксовані ціни. У таких випадках використовується "формула ціни". Так, наприклад, при поставці нафтопродуктів можуть бути використані ціни на визначену дату, які передаються телексом та факсом. Формула ціни погоджується при підписанні угоди та обумовлюється відповідними поправками, які можуть сприяти підвищенню ефективності зовнішньоекономічних зв'язків. Значення цих поправок зростає зі збільшенням обсягів поставок, що ставить значно виші вимоги до обґрунтування ціни.

При розрахунку експортної ціни слід об'єктивно враховувати як позитивні, так і негативні характеристики товару. Для цього використовують коригуючі коефіцієнти. Величина кожного з них встановлюється з урахуванням різниці між комерційними та техніко-економічними умовами поставки і погоджується з покупцем у процесі переговорів.

Таким чином, можна сказати, що, визначаючи рівень цін в угоді, сторони контракту звичайно орієнтуються на два види цін:

опубліковані - ціни, які повідомляються у різних специфічних джерелах, що, як правило, відображають рівень світових цін;

розрахункові ціни при укладанні контрактів на нестандартне обладнання.

Після складання цін на комерційних умовах вводяться технічні і комерційні поправки до ціни.

7.5. Митне регулювання ціноутворення

7.6. Особливості визначення митної вартості

7.7. Індикативні ціни

7.8. Особливості укладання зовнішньоторговельних контрактів

7.9. Сертифікат походження в зовнішньоекономічній діяльності

Сертифікат Форми EUR.1

Сертифікат форми EUR.2

Сертифікат походження товарів Форми APR

Сертифікат на текстильну продукцію