♦ Концепція контролінгу ♦ Види контролінгу ♦ Організаційна структура контролінгу ♦ Проблеми впровадження системи контролінгу

12.1. Концепція контролінгу

Економічне середовище за умов переходу до ринкової економіки вкрай нестабільне, що вимагає нових підходів до управління: на перший план виходять економічні критерії ефективності, які підвищують вимоги до гнучкості управління. Для забезпечення керованості таких складних систем, як сучасне підприємство, виникає потреба в застосуванні контролінгу як функціонального напряму економічної роботи, пов'язаного з реалізацією фінансово-економічної функції в менеджменті, що забезпечує прийняття оперативних і стратегічних управлінських функцій.

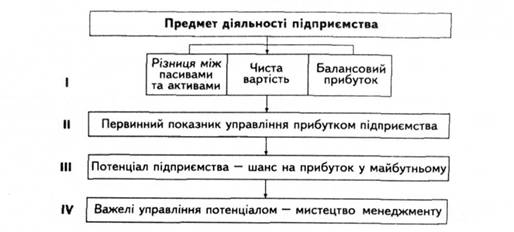

Слово "контролінг" походить від англійського to control — контролювати, управляти, яке своєю чергою утворилося від французького controle, що означає "реєстр, перевірочний список". Контролінг — концепція інформації та управління. Найповніше система контролінгу була вперше описана й застосована у США. На сьогодні контролінг можна визначити як систему управління процесом досягнення кінцевих цілей і результатів діяльності фірми, тобто систему управління прибутком (рис. 70).

Перебуваючи на перехресті обліку, інформаційного забезпечення, контролю й координації, контролінг посідає особливе місце в управлінні підприємством: він пов'язує воєдино всі ці функції, інтегрує та координує їх, до того ж не підмінює собою управління підприємством, а лише переводить його на якісно новий рівень. Контролінг є своєрідним механізмом саморегулювання на підприємстві, що забезпечує зворотний зв'язок у контурі управління.

Рис. 70 Загальна система управління прибутком на чотирьох рівнях

Умови функціонування контролінгу:

•наявність філософії фірми, тобто розробленої системи узгодження цілей її генерального менеджменту;

• застосування планування, що грунтується на системі прямого і зворотного зв'язку, з циклічним аналізом планових і фактичних показників;

• існування саморегульованого зворотного зв'язку з навколишнім середовищем;

• розроблена система обліку повних затрат і система обліку сум покриття;

• активізація нематеріальних чинників, таких як мотивація і можливість проявити всі особисті риси для надійного забезпечення дієвості фірми.

Контролінг, як один з механізмів та інструментів майстерності економічного управління, дає змогу прогнозувати господарську й комерційну ситуацію та визначати причини відхилення та оптимізувати співвідношення витрат і результатів. Він спирається на досягнення різних наукових дисциплін: економічної теорії, аналізу господарської діяльності, бухгалтерського обліку, планування, менеджменту, кібернетики, соціології. Для оволодіння контролінгом необхідні широкий кругозір і здатність мислити аналітично.

Основна мета контролінгу — орієнтація управлінського процесу на досягнення всіх цілей, що стоять перед організацією.

Функції контролінгу:

• координація управлінської діяльності з досягнення цілей підприємства;

• інформаційна та консультативна підтримка прийняття управлінських рішень;

• створення й забезпечення функціонування загальної інформаційної системи управління підприємством;

• забезпечення результативності управлінського процесу. Вирізняють такі об'єкти контролінгу:

• ресурси підприємства (матеріальні, засоби підприємства, персонал, інформація);

• господарські процеси (інвестиційна діяльність, постачання, виробництво, збут, науково-дослідні роботи тощо);

• фінансова діяльність підприємства;

• показники ефективності діяльності підприємства.

За сучасних умов дослідники не мають єдиної думки щодо сутності й функцій контролінгу. Узагальнюючи ці думки, можна сформулювати основні концепції контролінгу:

• опертя на систему обліку, основними завданнями якої є: переорієнтація системи обліку з минулого в майбутнє, створення на базі облікових даних інформаційної системи підтримки управлінських рішень, пов'язаних з плануванням і контролем діяльності підприємства;

• курс на управлінську інформаційну систему, основними завданнями якої є створення загальної інформаційної системи управління;

• орієнтація на систему управління, основними завданнями якої є планування та контроль діяльності структурних підрозділів підприємства та координація діяльності системи управління підприємством (управління управлінням).

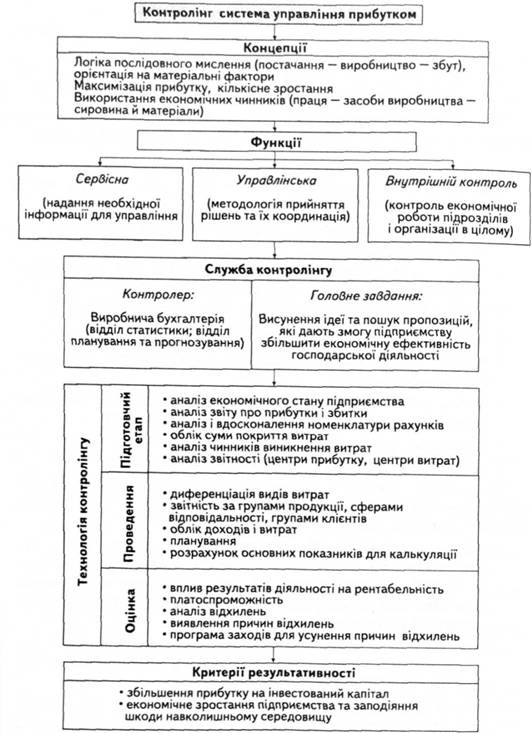

Рис. 71 Структурна модель контролінгу підприємства

Причини появи контролінгу на сучасних підприємствах:

• посилення нестабільності зовнішнього середовища висуває додаткові вимоги до системи управління підприємством;

• ускладнення систем управління підприємством потребує механізму координації всередині системи управління;

• інформаційний бум за нестачі релевантної інформації вимагає побудови спеціальної системи інформаційного забезпечення управління;

• прагнення до системності, синтезу, інтеграції різних галузей знання та людської діяльності.

Слід розрізняти поняття "контролінг" та "контроль". Контроль має за мету виявлення помилок, прорахунків та проблем, які мали місце в минулому (як здійснене явище), а контролінг — управління майбутнім для того, щоб запобігти помилкам, відхиленням і прорахункам надалі.

Особливо ефективна й бажана система контролінгу там, де створено функціональний менеджмент, де функції управління делеговані відділам і службам.

Контролінг — це керівна концепція підприємства, спрямована на ліквідацію "вузьких місць", зорієнтована на майбутнє відповідно до поставлених мети й завдань отримання певних результатів, пов'язана з комплексним використанням методів оперативного і стратегічного менеджменту.

Враховуючи все вищесказане, можна побудувати загальну структурну модель контролінгу підприємства {рис. 71).

12.3. Організаційна структура контролінгу

12.4. Проблеми впровадження системи контролінгу

Розділ 13. ІНФОРМАЦІЙНЕ ЗАБЕЗПЕЧЕННЯ СИСТЕМИ МЕНЕДЖМЕНТУ ! ОРГАНІЗАЦІЙ

13.1. Управлінська інформація

13.2. Технологія інформаційної діяльності

13.3. Внутрішньофірмова інформаційна система

13.4. Роль інформаційних технологій в управлінні підприємством

13.5. Роль інформаційного забезпечення системи управління виробництвом

13.6. Інформаційний менеджмент організації