Пенсія по інвалідності залежно від групи інвалідності призначається в таких розмірах: інвалідам І групи — 100 % пенсії за віком; інвалідам II групи — 90; інвалідам III групи

50 % пенсії за віком, обчисленої відповідно до законодавства.

За наявності в непрацюючих інвалідів II і III груп (у чоловіків 25, у жінок 20 років страхового стажу) за їх вибором пенсія по інвалідності призначається в розмірі пенсії за віком.

Пенсія у зв'язку із втратою годувальника призначається непрацездатним членам сім'ї померлого годувальника, які були на його утриманні, за наявності в годувальника на день смерті страхового стажу, який був би необхідний йому для призначення пенсії по інвалідності, а в разі смерті пенсіонера

незалежно від тривалості страхового стажу. При цьому дітям пенсія у зв'язку із втратою годувальника призначається незалежно від того, чи були вони на його утриманні.

Батьки і чоловік (дружина) померлого, які не були на його утриманні, мають право на пенсію у зв'язку з втратою годувальника, якщо втратили джерело засобів до існування.

Пенсія у зв'язку із втратою годувальника призначається в розмірі: на одного непрацездатного члена сім'ї — 50 % пенсії за віком померлого годувальника; на двох та більше непрацездатних членів сім'ї — 100 % пенсії за віком померлого годувальника, що розподіляється між ними рівними частками.

Дітям-сиротам пенсія у зв'язку із втратою годувальника призначається відповідно до розміру пенсії за віком кожного з батьків.

Порядок визначення заробітної плати (доходу) для обчислення пенсії

Для обчислення пенсії враховується заробітна плата (дохід) за будь-які 60 календарних місяців страхового стажу підряд до 1 липня 2000 p., незалежно від перерв, та за весь період страхового стажу починаючи з 1 липня 2000 р. Якщо страховий стаж становить менший період, ніж передбачено законодавством, враховується заробітна плата (дохід) за фактичний страховий стаж.

За вибором особи, яка звернулася за пенсією, з періоду, за який враховується заробітна плата (дохід) для обчислення пенсії, виключається період до 60 календарних місяців підряд за умови, що зазначений період становить не більше ніж 10 % тривалості страхового стажу, врахованого в одинарному розмірі. У всіх випадках, крім випадку, передбаченого другим абзацом ч. 1 ст. 40 Закону України "Про загальнообов'язкове державне пенсійне страхування", період, за який враховується заробітна плата, після виключення 10 % тривалості страхового стажу, не може бути меншим 60 календарних місяців.

Заробітна плата (дохід) за період страхового стажу до 1 липня 2000 р. враховується для обчислення пенсії на підставі документів про нараховану заробітну плату (дохід), виданих у порядку, що встановлений законодавством, а за період страхового стажу починаючи з 1 липня 2000 р. — за даними, що містяться в системі персоніфікованого обліку.

де Зп — заробітна плата (дохід) застрахованої особи для обчислення пенсії, у гривнях;

Заробітна плата (дохід) для обчислення пенсії визначається за формулою

Зс — середня заробітна плата (дохід) у середньому на одну застраховану особу в цілому по Україні, з якої сплачено страхові внески та яка відповідно до Закону України "Про загальнообов'язкове державне пенсійне страхування" враховується для обчислення пенсії, за календарний рік, що передує року звернення за призначенням пенсії. Порядок визначення показників зазначеної заробітної плати затверджується Пенсійним фондом України за погодженням з центральними органами виконавчої влади у галузях статистики, економіки, праці та соціальної політики і фінансів;

Ск — сума коефіцієнтів заробітної плати (доходу) за кожний місяць (Кз + Ка +К +... + К);

К — кількість місяців страхового стажу, за які розраховано коефіцієнти заробітної плати (доходу) застрахованої особи.

Коефіцієнт заробітної плати (доходу) застрахованої особи за кожний місяць страхового стажу, який враховується при обчисленні пенсії, визначається за формулою

де Кз — коефіцієнт заробітної плати (доходу) застрахованої особи;

Зв — сума заробітної плати (доходу) застрахованої особи, з якої сплачено страхові внески та яка враховується для обчислення пенсії за місяць, за який розраховується коефіцієнт заробітної плати (доходу);

Зс — заробітна плата (дохід) у середньому на одну застраховану особу в цілому по Україні, з якої сплачено страхові внески та яка відповідно до Закону України "Про загальнообов'язкове державне пенсійне страхування" враховується для обчислення пенсії, за місяць, за який розраховується коефіцієнт заробітної плати (доходу).

Сума заробітної плати (доходу) застрахованої особи, яка враховується для обчислення пенсії за місяць, за який розраховується коефіцієнт заробітної плати (доходу), визначається за формулою

де Зв — сума заробітної плати (доходу) застрахованої особи, яка враховується для обчислення пенсії за місяць, за який розраховується коефіцієнт заробітної плати (доходу);

З — сума заробітної плати (доходу) застрахованої особи, з якої фактично сплачено страхові внески за місяць, за який розраховується коефіцієнт заробітної плати (доходу);

Зд— сума заробітної плати (доходу) застрахованої особи, розрахована виходячи з доплати, за місяць, за який визначається коефіцієнт заробітної плати (доходу), і яка визначається за формулою

де Д — сума доплати, здійснена відповідно до ч. З ст. 24 Закону України "Про загальнообов'язкове державне пенсійне страхування";

Т — розмір страхового внеску до солідарної системи у відповідному місяці.

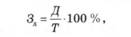

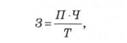

При обчисленні заробітної плати (доходу), з якої фактично сплачено страхові внески за місяць, за який розраховується коефіцієнт заробітної плати (доходу) для застрахованих осіб, що займалися підприємницькою діяльністю та обрали особливий спосіб оподаткування своїх доходів (фіксований податок, єдиний податок, фіксований сільськогосподарський податок; придбання спеціального торгового патенту), та членів їхніх сімей, які беруть участь у здійсненні підприємницької діяльності, отриманий ними дохід за відповідний місяць визначається за формулою

де З — сума заробітної плати (доходу) застрахованої особи, з якої фактично сплачено страхові внески за місяць, за який розраховується коефіцієнт заробітної плати (доходу);

П — сума фактично сплаченого відповідного податку (плати за патент) у розрахунку на відповідний місяць, у гривнях;

Ч — відсоток відрахувань до Пенсійного фонду від суми фактично сплаченого відповідного податку (плати за патент), у межах відповідного періоду;

Т — розмір страхового внеску до солідарної системи у відповідному місяці.

Під час визначення доходу фізичної особи — суб'єкта підприємницької діяльності для визначення коефіцієнта заробітної плати (доходу) враховується розмір податку (плати за патент), що сплачує така фізична особа, без збільшення розміру податку (плати за патент), передбаченого законодавством, за членів його сім'ї, які беруть участь у здійсненні цією фізичною особою підприємницької діяльності, та за осіб, що перебувають з нею у трудових відносинах.

Під час визначення доходу члена сім'ї фізичної особи — суб'єкта підприємницької діяльності для обчислення коефіцієнта заробітної плати (доходу) враховується сума податку (плати за патент), внесена за одного члена сім'ї, на яку відповідно до законодавства збільшується відповідний податок (плата за патент) зазначеної фізичної особи — суб'єкта підприємницької діяльності.

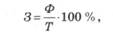

При обчисленні заробітної плати (доходу), з якої фактично сплачено страхові внески за місяць, за який розраховується коефіцієнт заробітної плати (доходу) для застрахованих осіб, що сплачують страхові внески у фіксованому розмірі, в тому числі членів їх сімей, які беруть участь у здійсненні підприємницької діяльності, отриманий ними дохід за відповідний місяць визначається за формулою

де 3 — сума заробітної плати (доходу) застрахованої особи, з якої фактично сплачено страхові внески за місяць, за який розраховується коефіцієнт заробітної плати (доходу);

Ф — сума фактично сплаченого страхового внеску у фіксованому розмірі за відповідний місяць;

Т — розмір страхового внеску до солідарної системи у відповідному місяці.

6.1. Законодавство України про працю

6.2. Трудовий договір

6.3. Контрактна форма трудового договору

Термін укладання трудового договору

Форма трудового договору

6.4. Порядок прийняття на роботу

Гарантії при прийнятті на роботу

6.5. Випробування при прийнятті на роботу

6.6. Робота за сумісництвом