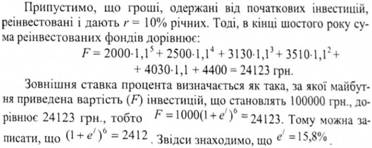

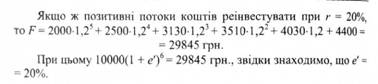

У рівнянні (5.25) за заданої норми реінвестицій "r" норма окупності від'ємних потоків е є зовнішньою нормою доходу. Часто "r" приймають рівною найменш привабливій ставці процента (НПСП) для грошей, що є в наявності для інвестицій. При цьому віддають перевагу тому варіанту з найбільшим обсягом інвестицій, для якого віддача додаткових інвестицій принаймні не менша за НПСП.

Приклад 5.14. Нехай маємо такий характер розподілу грошових потоків

n, років | Xi, грн |

0 | -10000 |

1 | 2000 |

2 | 2500 |

3 | 3130 |

4 | 3510 |

5 | 4030 |

6 | 4400 |

ОЦІНКА ВАРІАНТІВ, ЩО НЕ ВКЛЮЧАЮТЬ ПОЗИТИВНІ ГРОШОВІ ПОТОКИ

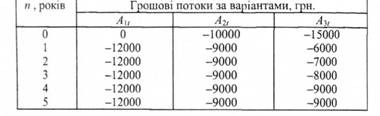

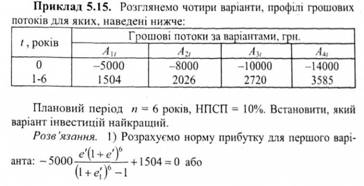

Нехай маємо три варіанти інвестицій, профілі грошових потоків для яких наведені нижче.

Варіанти 2 та 3 в порівнянні з варіантом 1 передбачають інвестиції 10000 та 15000 грн., які дозволяють знизити щорічні експлуатаційні витрати. Приймемо в розрахунках величину НПСП рівною е = 10%. Потрібно вибрати найкращий варіант.

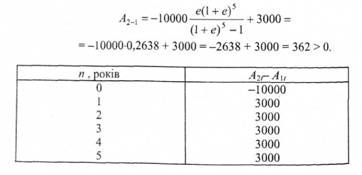

Розв'язання. 1) Порівняємо варіанти 1 та 2. Розрахунки грошового потоку другого варіанта, порівняного з першим (А2t – А1t), наведені нижче.

Приведений щорічний потік другого варіанта в порівнянні з першим становить:

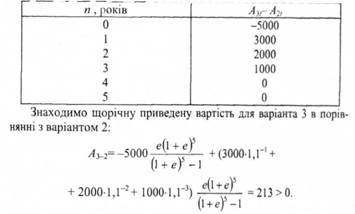

Тому варіант І виключимо з подальших розрахунків і порівняємо третій варіант із другим:

Таким чином, третій варіант є економічно більш вигідним у порівнянні з другим, а, отже, і з першим варіантами.

РОЗВ'ЯЗАННЯ ЗАДАЧ З ВИКОРИСТАННЯМ ЗОВНІШНЬОЇ СТАВКИ ДОХОДУ

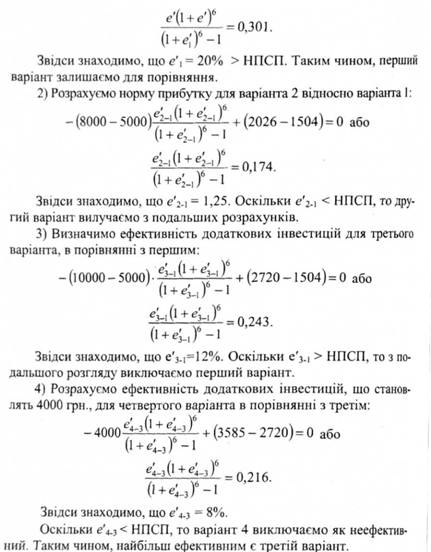

При порівнянні варіантів знаходимо умовну внутрішню ставку доходу (е'), яку слід порівняти з найменш привабливою ставкою процента. Варіант, що забезпечує е' > НПСП, є найбільш ефективним.

Висновки. Для третього варіанта перші 5000 грн. інвестицій дають віддачу 20% (див. перший варіант), а другі 5000 грн. - 12%. При цьому слід пам'ятати, що невикористані в першому варіанті гроші можуть дати лише 10% прибутку, тобто НПСП. Якби ми розглядали всі чотири варіанти ізольовано, то загальна внутрішня норма інвестицій для кожного з варіантів становила б: е1 = 20%; е2= 13,5%; е3= 16,1% та Є4 = 13,85%. У випадку використання цього показника як критерію, найкращим виявився б перший варіант (з найменшими інвестиціями). Однак, використовуючи порівняльний (прирістний метод), ми виявили, що фактично найбільш доцільним є третій варіант.

ПРИЙНЯТТЯ РІШЕНЬ ПРО ЗАМІНУ ОБЛАДНАННЯ

Серед великої кількості інвестиційних проектів, що зустрічаються в реальному житті, проблема заміни обладнання заслуговує на особливу увагу. При цьому, як правило, один із варіантів, що розглядаються, є діючим, а решта - варіанти вибору обладнання, яке ? в наявності на ринку. Розглядаючи питання про заміну автомобіля" телевізора або іншого устаткування, використовують певні економічні міркування. При цьому може бути врахованим ряд факторів: неадекватні, занадто великі витрати на обслуговування та ремонт, зниження ефективності, спрацювання (як функціональне, так і економічне), фізичні пошкодження, можливість лізингу або оренди. Наприклад, якщо виникла необхідність капітального ремонту обладнання, починають розглядати можливість його заміни. Вимоги, що змінюються, можуть зробити діючий пристрій (обладнання) неадекватним з точки зору забезпечення заданого рівня виробництва. Зі збільшенням терміну служби устаткування, потрібно збільшувати витрати на утримання та ремонт, інакше зменшується його продуктивність. Поява нового, більш досконалого устаткування, може призвести до економічного (морального) спрацювання діючого.

При порівнянні різних варіантів інвестицій необхідно використовувати однаковий період часу, який носить назву планового періоду.

РОЗВ'ЯЗАННЯ ЗАДАЧ З ВИКОРИСТАННЯМ ЗОВНІШНЬОЇ СТАВКИ ДОХОДУ

ПРИЙНЯТТЯ РІШЕНЬ ПРО ЗАМІНУ ОБЛАДНАННЯ

ВИЗНАЧЕННЯ ПЛАНОВОГО ПЕРІОДУ

ДОСЛІДЖЕННЯ ПРИБУТКОВОСТІ РОЗРОБКИ РОДОВИЩА ЗАЛІЗНОЇ РУДИ

ПРИЙНЯТТЯ РІШЕНЬ ПРО АКЦІЇ

5.8.3. Труднощі у прийнятті фінансових рішень у галузі інвестування

ЗАЛЕЖНІСТЬ ІНВЕСТИЦІЙНОГО РІШЕННЯ ВІД СТАВКИ ДИСКОНТУВАННЯ

ІНВЕСТИЦІЙНІ РОЗРАХУНКИ КОМПАНІЇ "X"

ІНВЕСТИЦІЙНІ РОЗРАХУНКИ КОМПАНІЇ "У"