Як відомо, підприємство існує в двох вимірах - господарчому і фінансовому. Розглянемо другий вимір.

Візьмемо два підприємства з однаковим рівнем рентабельності, наприклад, 20%. Єдина відмінність між цими підприємствами - структура пасиву. У підприємства А: актив - 1000 тис. грн.; у пасиві -1000 тис. грн. власних засобів; позичкових засобів немає. У підприємства В: актив — 1000 тис. грн., у пасиві - 500 тис. грн. власних засобів.

Нетто-результат експлуатації інвестиції в обох підприємств однаковий: 200 тис. грн. (20%).

Якщо ці підприємства не сплачують податків і знаходяться у своєрідному "податковому раю", то:

• підприємство А одержує 200 тис. грн. виключно завдяки експлуатації власних засобів, які покривають весь актив. Рентабельність (віддача) власних засобів:

• підприємство В з тих же 200 тис. грн. має спочатку сплатити відсотки по заборгованості. При розрахунковій середній ставці відсотка 15% ці фінансові витрати становитимуть 75 тис. грн. (15% від 500 тис. грн.).. Рентабельність власних засобів:

Маємо різну рентабельність власних засобів у результаті іншої структури фінансових джерел: у підприємства А - 20%, у підприємства В-25%.

Ця різниця в рентабельності власних засобів, у нашому прикладі, і є ефектом фінансового важеля.

Дійсно, у підприємства В одна частина активу, що дає в цілому 20%, фінансується ресурсами, які обходяться в 15%.

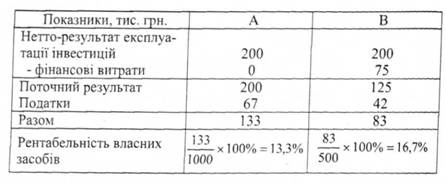

Введемо в розрахунки податок на прибуток в розмірі 1/3 (див. таблицю 5.32).

Таблиця 5.32. Розрахунки рентабельності власних засобів при ставці податку на прибуток 1/3

Як видно з таблиці 5.32, у підприємства В рентабельність власних засобів на 3,3 відсоткового пункту вище, ніж у підприємства А, лише за рахунок іншої фінансової структури пасиву. Оподаткування "зрізало" ефект важеля на 1/3, залишивши від нього 2/3.

Таким чином, приходимо до висновків:

1) Підприємство, що використовує тільки власні засоби, обмежує їх рентабельність приблизно в межах 2/3 економічної рентабельності (ЕR):

Рентабельність власних засобів (Rвз) = 2/3 ER.

2) Підприємство, що використовує кредит, збільшує або зменшує рентабельність власних засобів залежно від співвідношення позичених і власних засобів у пасиві і від ставки відсотка, тоді виникає ефект фінансового важеля:

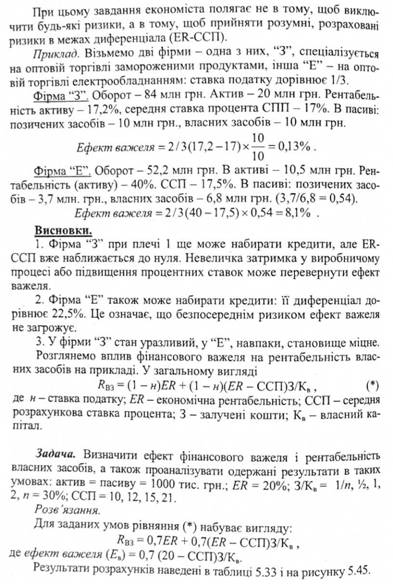

Як діє важіль? Ми вже знаємо, що ефект виникає внаслідок розходження між рентабельністю активу (економічною рентабельністю) і ціною позичкових засобів (середньою ставкою процента ССП). Отже, можна виділити першу складову частину ефекту важеля. Це, так званий, диференціал (D). Для підприємства В:

а з урахуванням оподаткування, від диференціала потрібно залишити ляше 2/3, тобто

Друга складова частина - це плече важеля, що характеризує силу впливу важеля. Для підприємства В плече важеля = 500: 500 = 1.

В результаті можна одержати, що ефект важеля = 2/3 D х плече важеля або

Тепер візьмемо третє підприємство - С - таке ж, як А та В, але у, нього 250 тис. грн. власних і 750 тис. грн. позичених засобів, які обходяться скажімо, в 18%. Для такого підприємства ефект важеля буде:

Порівняно з підприємством В, у підприємства С диференціал значно менший (2% проти 5%), але ефект важеля в цілому більший внаслідок опори на втричі сильніше плече важеля.

Проте слід пам'ятати, що умови кредиту при значному зростанні позичкових засобів можуть погіршуватися. Так, наприклад, підприємству С, з ефектом важеля 4% і диференціалом 2%, при збільшенні вартості кредиту лише на один процентний пункт (з 18% до 19%), доведеться для збереження попереднього (колишнього) ефекту важеля доводити плече до 6.

Дійсно:

Для компенсації 5%-го збільшення вартості кредиту, підприємство вимушене подвоїти співвідношення між позиченими і власними засобами. Чи не ризиковано це?

Може настати момент, коли диференціал стане меншим нуля. Ефект важеля в цьому випадку, стане діяти на шкоду підприємству. Якщо підприємству X із співвідношенням позичених і власних засобів, рівних 9, доведеться сплачувати 22% по боргах, то ефект важеля і Рентабельність власних засобів становитиме:

Головний висновок: регулювати плече важеля залежно від величини диференціала.

Навіть якщо теперішнє співвідношення позичених і власних засобів сприятливе для підприємства, це не знімає занепокоєння з приводу завтрашнього рівня економічної рентабельності і величини ставки процента, а отже, і величини диференціала. Сама по собі заборгованість - не благо і не зло. Заборгованість - це й акселератор розвитку підприємства, і акселератор ризику. Приваблюючи позичкові засоби, підприємство може швидше і масштабніше виконувати свої завдання.

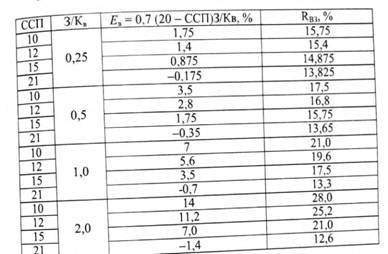

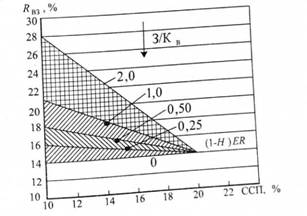

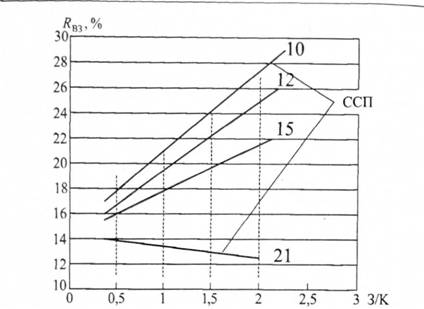

Як видно з графіків рисунка 5.45 і таблиці 5.33, при позитивному значенні диференціала ( в першому прикладі при ССП< 20%), чим більше плече важеля, тим більший його ефект і рентабельність власних засобів. При від'ємному значенні диференціала (ССП > 20 %) ефект важеля стає від'ємним і, таким чином, чим більше плече важеля, тим менше Rвз.

Рисунок 5.45.

5.10. Методика оцінки ефективності інвестиційних проектів

5.11. Методика оцінки потенціалу розвитку економічної системи

5.12. Методика визначення середньозваженої та граничної вартостей капіталу

ВАРТІСТЬ КАПІТАЛУ ЯК МІРА ПРИБУТКОВОСТІ

ВАРТІСТЬ КАПІТАЛУ ВІД ОБЛІГАЦІЙ ( Кd)

ВАРТІСТЬ КАПІТАЛУ ВІД ПРИВІЛЕЙОВАНИХ АКЦІЙ

ВАРТІСТЬ КАПІТАЛУ ВІД ЗВИЧАЙНИХ АКЦІЙ

СЕРЕДНЬОЗВАЖЕНА ВАРТІСТЬ КАПІТАЛУ (СЗВК)

ГРАНИЧНА ВАРТІСТЬ КАПІТАЛУ (ГВК)