Планування базується на вивченні відносин, які можна охарактеризувати за допомогою системи "середовище - підприємство". Більшість серед існуючих сьогодні концепцій управління поділяє підхід до підприємства як до відкритої системи, що постійно взаємодіє з окремими елементами зовнішнього середовища: іншими підприємствами, банками, організаціями, що належать до соціально-політичних та економічних інституцій держави, місцевих органів і т.п, і дає змогу йому підтримувати більш-менш стійке становище, виживати в умовах, що постійно змінюються.

Метою аналізу оточуючого середовища є змістовний і більш-менш формальний опис об'єкта дослідження, виявлення особливостей, тенденцій, можливих і неможливих напрямків його розвитку. Отримані дані про об'єкт управління є базою для визначення загальної концепції та способів управління ним.

Аналіз середовища (при правильному його застосуванні) виконує такі функції:

o описову,

o роз'яснювальну,

o прогнозну.

Аналіз середовища є незвичною для вітчизняних підприємств та організацій діяльність, якою провідні організації України почали займатись зовсім недавно. Однак опанування прийомами та методами аналізу - одне з найважливіших завдань, що стоїть перед керівниками, оскільки параметри середовища - це унікальна комбінація факторів, що перебувають у постійному русі. Крім того, сучасний етап - це етап переходу до ринку та зміни параметрів економіки України.

Варто відокремити підходи до опису структури зовнішнього середовища організації. Тут треба виділити дві основні концепції: неієрархічну та ієрархічну моделі.

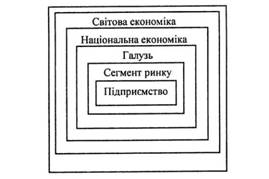

Прикладом моделі ієрархічного середовища можна вважати модель Бостонської консалтингової групи (БКГ) наведеної на рисунку 6.6.

Неієрархічна модель містить декілька певних пов'язаних між собою і непідпорядкованих один одному елементів, що розташовані поза підприємством (організацією). Головне тут - твердження про наявність елементів, які так чи інакше впливають на визначення цілей, розподіл ресурсів і формування місця підприємства (його іміджу) на ринку. Акцентується увага на сформованій під впливом зовнішніх елементів структурі цілей, розподілі владних повноважень і налагодженні ефективної взаємодії між компонентами зовнішнього середовища. Наявність такої моделі зумовлена ще й тим, що межі зовнішнього та внутрішнього середовищ дещо розмиті внаслідок взаємопроникнення елементів організації та середовища (наприклад, власна система розподілу продуктів або наявність дочірніх підприємств). Ієрархічна концепція отримала розвиток у багатьох працях і сучасних спеціалістів із стратегічного управління. Найвідомішою є модель ієрархічної структури середовища, запропонована У. Діллом та розвинена А. Томпсоном.

Рис. 6.6. Ієрархічна модель середовища підприємства (БКГ)

Автори доводять, що існують три рівні середовища: внутрішнє, що перебуває під впливом і контролем підприємства, "середовище завдань", до якого входять організації, що безпосередньо пов'язані із визначенням і втіленням цілей підприємства; загальне середовище, де формуються загальноекономічні умови, тенденції, соціальні та політичні норми і т. ін. Межі між "середовищем завдань" і загальним середовищем досить розмиті. Ця модель дає змогу пояснити тенденції розширення "сфери впливу" та "меж контролю" за середовищем. А. Томпсон зазначав, що кожне підприємство як матеріальна система націлене на встановлення рівноваги, стабільності, тобто постійно балансує між відкритістю та закритістю.

Сьогодні не існує єдиного, інтегрованого підходу до побудови загальної концепції зовнішнього середовища, яка б усебічно поєднувала економічні, технологічні, соціальні та політичні впливи на організацію, особливості взаємодії підприємства з його партнерами, конкурентами, споживачами та ін. Однак загальна тенденція є такою, що виділяє:

- зовнішнє середовище (або середовище непрямого впливу);

- проміжне середовище (або "середовище завдань");

- внутрішнє середовище організації.

Загальне середовище (зовнішнє середовище непрямого впливу) - це сукупність факторів, що формують довгострокову прибутковість організації і на які організація не може впливати взагалі або має незначний вплив:

o економічні - фактори, що пов'язані з обігом грошей, продуктів виробництва, інформації та енергії.

o політичні - фактори, що впливають на політичні погляди та поділяють людей на окремі політичні групи і знаходять вираження в діяльності та прийнятті рішень місцевими органами влади та уряду.

o соціально-демографічні фактори, які впливають на рівень і тривалість життя людей, а також формують їхню ціннісну орієнтацію.

o технологічні - фактори, що пов'язані з розвитком техніки, обладнання, інструментів, процесів обробки та виготовлення продуктів, матеріалів і технологій, а також know-how.

o конкуренція - фактори, які відбивають майбутні та поточні дії конкурентів, зміни в частках ринків, концентрації конкурентів.

o географічні - фактори, пов'язані з розміщенням, топографією місцевості, кліматом і натуральними ресурсами (зокрема, корисними копалинами).

o міжнародні - вище зазначені фактори по окремих країнах.

Проміжне середовище (зовнішнє середовище прямого впливу) - це сукупність факторів, що формують довгострокову прибутковість організації і на які вона може впливати через встановлення ефективних комунікацій:

o споживачі: кількість і концентрація споживачів (сукупність соціально-демографічних показників і стиль поведінки); характер попиту на послуги (постійний, сезонний, розвинений та ін.); еластичність попиту; рівень впливу послуг, що надаються на рівень якості споживання чи виробництва у споживачів; оцінка якості обслуговування з боку споживачів; мотивація придбання; прихильність споживачів; надійності і потужності каналів розподілу, доступність послуг для споживачів, реакція на рекламу та інші заходи формування попиту та стимулювання збуту.

o постачальники: оцінка тенденцій "ринків сировини" (та інших ресурсів, що постачаються); характеристика особливостей ресурсів, що забезпечують нормальне функціонування організації; еластичність ресурсів за ціною; кількість і концентрація підприємств-постачальників (оцінка залежності організації від кожного з постачальників); можливості використання ресурсів-замінників (оцінка мобільності переходу на використання інших ресурсів);

o послуги або товари-замінники: вплив товарів-замінників (продуктів) на рівень конкуренції досить значний, оскільки вони обмежують рівень потенційної прибутковості за рахунок позитивної перехресної цінової еластичності: якщо ціна на послугу А підвищується, зростає попит на послугу/товар-замінник Б. Наявність чи можливість існування послуг/товарів-замінників встановлює верхню межу ціни на ринку. Оцінка послуг/товарів-замінників здійснюється за тими самими параметрами, що й основних товарів, що випускаються галуззю, що дає змогу виявити їхню конкурентоспроможність;

o конкуренція: частка ринку, що обслуговується; імідж, досвід, наявність відомих торгових марок; розвиток науково-дослідних та дослідно-конструкторських робіт, наявність патентів і ліцензій; наявність передової технології; наявність і рівень розвитку інформаційно-аналітичних підрозділів; здатність до маневру, гнучкість у пристосуванні до змін; наявність інформації про ринок та його окремі сегменти; рівень планування; зв'язок з громадськістю.

Внутрішнє середовище організації - це сукупність факторів, що формують її довгострокову прибутковість і перебувають під безпосереднім контролем керівників та персоналу організації. До них відносяться:

o загальні характеристики підприємства: імідж підприємства, наявність чітко визначених цілей та стратегій; рівень самостійності підприємства (форма власності); фаза "життєвого циклу" підприємства та його окремих частин; капітало-, науко-, трудомісткість послуг;

o маркетинг (фактори конкурентоспроможності): розміри сегмента ринку (ринків), який обслуговує підприємство, можливості завоювання нових ринків; рівень розвитку marketing-mix (у тому числі реклами); рівень продажу та вартість розподілу; якість і конкурентоспроможність послуг;

o техніко-технологічна база: можливості реагування на цикли попиту/пропозиції; тривалість та особливості операційного циклу (з метою виявлення недоліків і резервів); рівень патентного захисту технології; рівень оновлення устаткування; забезпеченість сировиною, матеріалами, обладнанням, робочою силою; загальний потенціал;

o фінанси: можливості пом'якшення впливу (реагування) на інфляційні процеси; розміри власного (акціонерного) капіталу, активи та потрібний для розвитку капітал; ліквідність; розміри заборгованостей; прибутковість (маса прибутку, рентабельність тощо); рівень реінвестування; обсяги та напрямки інвестицій;

o науково-дослідні та проектно-конструкторські роботи (НДПКР): рівень інвестицій у НДПКР; дослідницький потенціал (наявні розробки, винаходи, патенти, відкриття та ін.); наявність і рівень дослідницько-експериментальної бази;

o організація та управління: підприємницька орієнтація та політика ведення бізнесу; використання системи стратегічного управління; рівень розвитку аналітичних підсистем; організаційна структура підприємства (характеристика та цільова оцінка); комунікації; рівень гнучкості та мобільності (швидкості реагування на зміни); система контролю діяльності підприємства; неформальна система управління підприємством;

o персонал: можливість залучення та ефективного використання висококваліфікованих кадрів; структура і рівень кваліфікації персоналу, динаміка робочої сили; компетентність керівників і підлеглих; система заробітної плати та рівень доходів робітників, "участь у прибутках"; методи підбору, атестації підготовки, просування, підвищення кваліфікації та перекваліфікації кадрів;

o рівень організаційної культури: цінності і норми, що визнаються всіма (в тому числі трудова дисципліна та мораль); "атмосфера", "клімат" у колективі; мотивація діяльності, системи матеріальної та нематеріальної винагороди; система комунікації; стиль керівництва.

Наведений як приклад перелік факторів, що використовуються для стратегічного аналізу, не вичерпує їхньої кількості, однак на практиці навіть ці показники не використовуються всі разом через великий обсяг робіт, пов'язаних зі збиранням і обробкою інформації для їхніх розрахунків. Кожне підприємство має розробляти свої методичні засади для аналізу власного внутрішнього середовища, які б відбивали його особливості, розширюючи чи звужуючи в разі потреби відповідні групи факторів. Головна мета при цьому - визначення "критичних точок" у функціонуванні та управлінні підприємством, що стають основою для встановлення пріоритетів у розв'язанні стратегічних проблем.

Розділ 7. Стратегічне планування у сфері послуг

7.1. Концепція стратегічного планування

7.2. Поняття стратегії та її класифікація

7.3. Основні види стратегій

7.3.1. Корпоративні стратегії

7.3.1.1. Стратегії концентрованого росту

7.3.1.2. Стратегії інтегрованого росту

7.3.1.3. Стратегії диверсифікованого росту

7.3.1.4. Стратегії скорочення