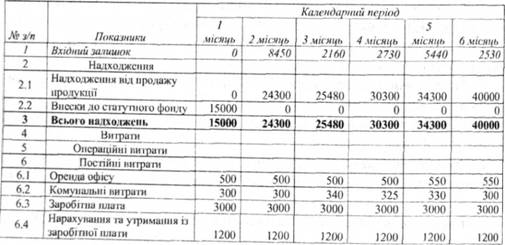

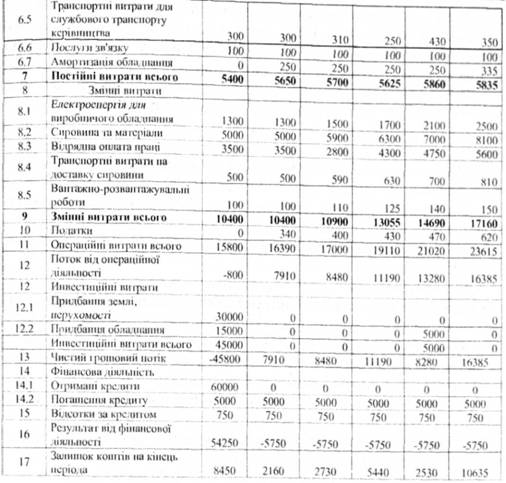

План (звіт) про спрямування коштів повинен містити дані про рух грошових коштів - це звіт про надходження та використання фінансових ресурсів, який отримується на базі запланованих бізнес-показників роботи підприємства (рентабельність, період розрахунку з кредиторами та надходження коштів від реалізовано! продукції тощо), метою якого є отримання відповіді про достатність грошових коштів на кінець звітного періоду для подальшої роботи. Приклад наведено у табл. 8.8.

Таблиця 8.8. Прогноз грошового потоку умовного підприємства

Отже, звіт про рух грошових коштів є одним із самих значних інформаційних інструментів для вашого підприємства - він показує, скільки грошей буде потрібно для виконання зобов'язань, коли це буде потрібно, і відкіля вони будуть узяті. Звіт також показує графік надходження грошей і виплату необхідних витрат. Результатом стає прибуток або збитки на кінець місяця або року. У звіті про рух грошових коштів, як прибуток, так і збитки переносяться в наступний стовпчик, щоб бути доданими в загальний підсумок. Майте на увазі, що якщо у вас у звіті руху грошових коштів з'явиться збиток, це вірний покажчик того, що вам будуть потрібні додаткові ресурси, щоб покрити цей збиток.

Як і в звіті про прибутки, звіт про рух грошових коштів використовує переваги попередніх таблиць з фінансовою інформацією, розроблених протягом усього бізнес плану. Звіт про рух грошових коштів починається з указівки суми грошей, що уже є в наявності, і джерел доходу. Наступним пунктом йдуть витрати, включаючи ті витрати, що нагромадилися під час виробництва продукції. Потім приводяться вимоги до капіталу, що є другим негативним пунктом після витрат. Звіт про рух грошових коштів закінчується перерахуванням руху чистої готівки.

Звіт про рух грошових коштів варто складати щомісячно протягом першого року і потім по роках. Статті, які потрібно включати в звіт про рух грошових коштів і порядок їхнього розташування, виглядають в такий спосіб:

1. Продаж за наявні. Доход, що витягається з продажу за наявні.

2. Дебітори. Доход, що витягається з дебіторів.

3. Інші види доходу. Доход, що витягається з інвестицій, відсотків по позиціям, що були розширені, і перетворення статтею активів у готівку.

4. Підсумковий доход. Сума всієї готівки, продажу за готівку, дебіторів, і доходу з інших ресурсів.

5. Сировина/товари. Сировина, використовувана для виробництва продукції (тільки для технологічних операцій), грошові витрати на інвентаризацію товарів (тільки для продавців, що займаються продажем оптом і вроздріб), або запаси, використовувані для виробництва послуг.

6. Виробнича потужність. Потужність, яка необхідна для виробництва продукції (тільки для технологічних операцій) або для надання послуг.

7. Накладні витрати. Усі фіксовані й змінні витрати, необхідні для виробництва продукції й операцій підприємства.

8. Маркетинг/продажі. Усі зарплати, комісійні винагороди Й інші прямі витрати, пов'язані з відділами маркетингу і продажів.

9. Науково дослідницькі роботи. Усі витрати, пов'язані з трудовими витратами для підтримки дослідницьких робіт підприємства.

10.Адміністративні. Усі трудові витрати необхідні для підтримки адміністративних функцій підприємства.

11. Податки. Усі податки, крім сум, виплачуваних відповідним органам.

12.Капітал. Капітал, необхідний для покупки устаткування, необхідний для одержання доходу.

13. Виплата позичок. Уся виплата для погашення довгострокових кредитів.

14. Підсумкові витрати. Сировина, оплата праці, накладні витрати, маркетинг, продажі, адміністративні витрати, податки, капіталовкладення і виплата позичок.

15. Рух грошових коштів. Різниця від підсумкових доходів і підсумкових витрат. Ця сума переноситься на наступний період як початкова готівка.

16. Грошова готівка, що збирається. Різниця віл поточної готівки і початкової готівки з попереднього періоду.

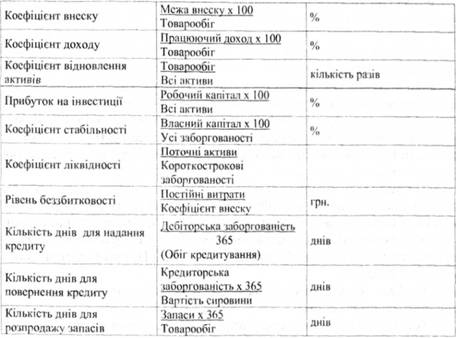

Важливим показником у бізнес-плані є термін окупності проекту, який показує на якому місяці (кварталі, році) надходження віл реалізації проекту вже зрівняються (покриють) вкладені у нього кошти. Аналіз беззбитковості (табл. 8.9). Цей підпункт допоможе визначити, скільки повинне підприємство продати продукції, щоб покрити постійні витрати. Важливо усвідомити, що потрібно зробити, щоб досягти рівня беззбитковості.

Таблиця 8.9. Перелік показників для аналізу беззбитковості

Па закінчення треба розглянути фактори ризику, з якими ви зіштовхнетеся у вашому проекті. Оцініть, наскільки великі шанси, що один з факторів стане дійсністю, що ви зможете зробити, щоб уникнути або зменшити ризик.

9. ПРАВОВІ ПИТАННЯ ПІДПРИЄМНИЦВА, ГОСПОДАРСЬКИХ ОПЕРАЦІЙ ТА ІНВЕСТУВАННЯ

9.1. Загальні спостереження стосовно сучасної правової бази для підприємницької діяльності

9.2. Цивільне законодавство

9.3. Законодавство, яке регулює діяльність господарських товариств

9.4. Антимонопольне законодавство

9.5. Приховані витрати та зайві перешкоди

"Правило 90 днів"

Фінансування

Нотаріальне засвідчення