За ступенем узагальнення господарських засобів, джерел їхнього утворення та господарських процесів у поточному бухгалтерському обліку рахунки поділяються на:

- синтетичні,

- аналітичні.

Рахунки, що групують ресурси підприємства, джерела їхнього утворення в узагальненому грошовому вимірюванні за економічно-однаковими ознаками, називаються синтетичними, а облік на цих рахунках - синтетичним.

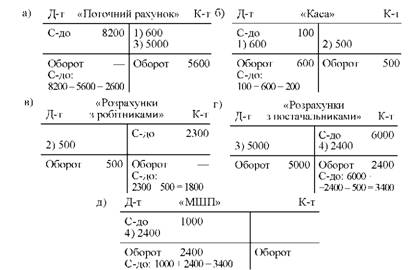

Рис. 4.1. Сума кореспонденції рахунків з наведених операцій

Наприклад: такі рахунки як "Основні засоби", "Готова продукція", "Розрахунки з постачальниками" дають узагальнену інформацію про стан таких засобів підприємства і називаються синтетичними.

Для систематичного контролю за наявністю та рухом товарно-матеріальних цінностей, коштів, зобов'язань, за своєчасністю розрахунків з постачальниками, покупцями, для прийняття управлінських рішень крім узагальнених показників потрібна більш докладна інформація.

Наприклад: підприємство має знати не лише загальну суму дебіторської заборгованості, а мати інформацію щодо кожного дебітора, щоб контролювати стан розрахунків з ними. Рахунки, що відкривають з метою розширення систематичного обліку для деталізації складу засобів підприємства та джерел фінансування, називаються - аналітичними, а облік, що ведеться на цих рахунках, - аналітичним. Записи в аналітичних рахунках і відповідному синтетичному рахунку роблять по мірі виконання господарських операцій.

Розглянемо це на прикладі.

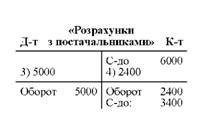

Припустимо, що синтетичний рахунок "Розрахунки з постачальниками" містить такі дані (в грн) (рис. 4.1(г))

Цей синтетичний рахунок об'єднує двох конкретних постачальників:

- підприємство "А"

- підприємство "Б".

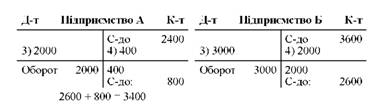

В аналітичних рахунках цих підприємств будуть такі записи:

Як видно, аналітичні рахунки мають докладнішу інформацію, ніж синтетичні. Так, якщо дані синтетичного рахунка містять суму кредиторської заборгованості, їхнє виникнення та погашення, то аналітичний облік дає інформацію щодо конкретних постачальників і стан розрахунків з кожним із них. Розглянутий приклад показує, що між аналітичними рахунками і відповідним синтетичним рахунком є тісний взаємозв'язок, який полягає в тому, що сальдо і господарські операції, що відображуються у дебеті і кредиті синтетичного рахунка, мають бути відображені у дебеті та кредиті відповідних аналітичних рахунків.

Такий спосіб забезпечує рівність сальдо та оборотів на синтетичних та аналітичних рахунках.

4. Призначення і будова оборотних відомостей

Для перевірки отриманих на рахунках показників використовують оборотні відомості за рахунками.

В системі синтетичних рахунків складається тільки одна оборотна відомість у вартісному вимірнику. За формою вона являє таблицю:

Назва і шифр рахунку | Сальдо на початок | Оборот | Сальдо на кінець | |||

Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

Всього | Яз | Я4 | Я5 | |||

В підсумковому рядку повинні мати місце такі залежності:

рівність зберігається так як ці показники переносяться з балансу на початок періоду (актив = пасив)

2. 83 = 84

рівність зберігається виходячи з принципу подвійного запису

3. 85 =

рівність виникає як наслідок рівності попередніх сум В системі аналітичних рахунків складається декілька оборотних відомостей.

В аналітичних оборотних відомостях, окрім вартісного вимірника, інформація може бути представлена в натуральних або трудових вимірниках.

В підсумковому рядку цих відомостей не зберігаються розглянуті рівності. Контрольною ознакою записів є рівність показників підсумкового рядку відомостей показникам відповідного синтетичного рахунку.

6. Призначення і зміст плану рахунків бухгалтерського обліку

Тема 5. Документування та інвентаризація як складові методу бухгалтерського обліку

1. Поняття "документ", "бухгалтерський документ" та "документування"

2. Зміст документів, структура та вимоги до їх створення, юридичне оформлення документів. Функції бухгалтерських документів

3. Класифікація бухгалтерських документів

4. Документообіг. Документація документообігу. Правове значення документів та відповідальність за їх складання та зберігання

5. Поняття "інвентаризація" її призначення. Класифікація інвентаризацій

6. Інвентаризація як спосіб фактичного контролю

Термінологічний словник