Аудит фінансової звітності проводиться з метою підготовки висновку про відповідність фінансової звітності чинному законодавству, що регламентує порядок підготовки та подання фінансових звітів.

При перевірці аудитор з'ясовує наявність наказу керівника підприємства про облікову політику та проводить аналіз дотримання бухгалтерською службою принципів підготовки фінансової звітності.

Процедури завірення фінансової звітності означають підтвердження аудитором відповідності показників фінансової звітності даним Головної книги (оборотного балансу) І регістрам синтетичного обліку без здійснення процедур перевірки достовірності первинної бухгалтерської документації.

Аудит окремих форм фінансової звітності має свої особливості. Так, відповідно до П (С)БО 2 "Баланс", метою складання балансу € надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату. А тому під час аудиту балансу підприємства має бути встановлено дотримання при складанні даної форми звітності таких умов.

1. Відповідність показників статей балансу на початок звітного періоду (місяця, кварталу, року) даним балансу за попередній період. Зміни вступного балансу на початок року порівняно із звітним за попередній рік приймаються лише з відповідними поясненнями.

2. Показники статей балансу на кінець звітного року мають бути підтверджені результатами проведеної перед складанням річного бухгалтерського звіту інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, резервів, розрахунків та інших активів і пасивів.

3. Статті балансу, які містять інформацію про стан коштів на рахунках у комерційних банках, банківських позик, фінансування з бюджету та позабюджетних фондів, повинні відповідати даним, зазначеним у виписках банків. Відображені у балансі суми за розрахунками з фінансовими і податковими органами мають бути попередньо взаємно погоджені.

4. Показники статей балансу на кінець звітного періоду повинні відповідати оборотам і залишкам на рахунках Головної книги, а тому звірка оборотів і залишків на рахунках аналітичного та синтетичного обліку на кінець звітного року перед складання заключного балансу має бути обов'язково здійснена.

5. Показники балансу підприємства та інших форм фінансової звітності мають бути взаємопов'язаними. З цією метою Міністерством фінансів України складено рекомендації щодо перевірки узгодженості показників типових форм річного бухгалтерського звіту.

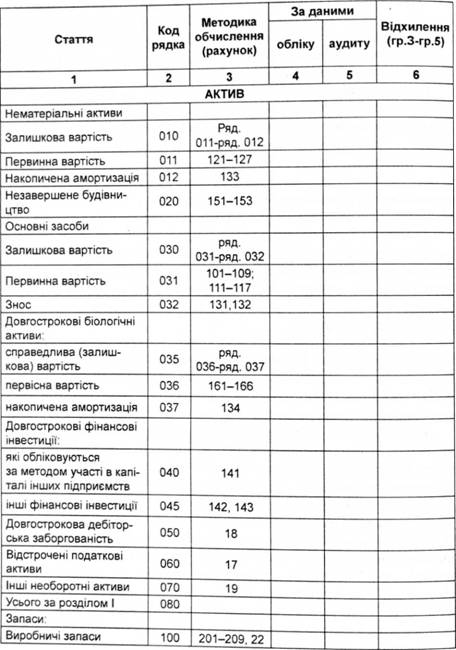

Аудит форми № 1 "Баланс" починають з аналізу достовірності оцінки активів та зобов'язань. При цьому, основними об'єктами аудиту активів підприємства є нематеріальні активи; незавершене будівництво, основні засоби, довгострокові біологічні активи, довгострокові фінансові інвестицій довгострокова дебіторська заборгованість, відстрочені податкові активи, інші необоротні активи, запаси, розрахункові операції, поточні фінансові інвестиції, грошові кошти та їх еквіваленти. Аудитор має підтвердити правильність відображення в бухгалтерському балансі кожної статті.

АНАЛІЗ ПРОБНОГО БАЛАНСУ

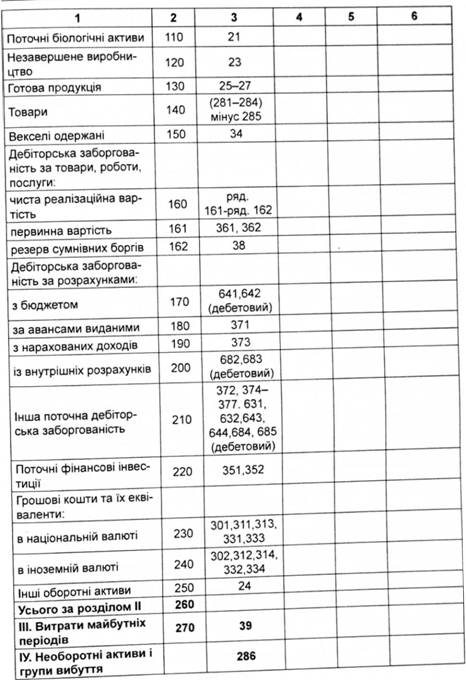

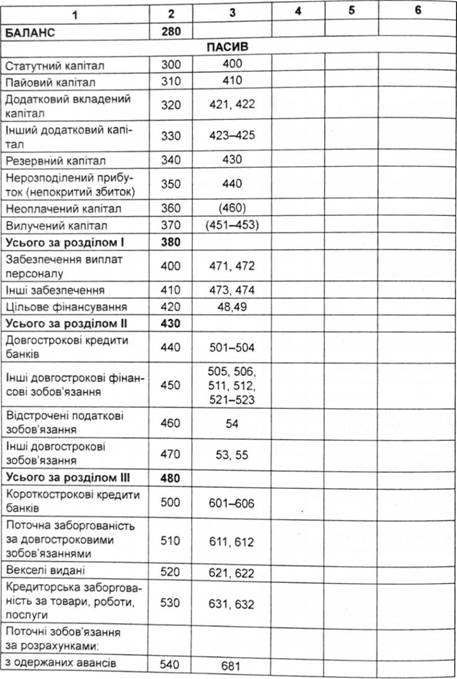

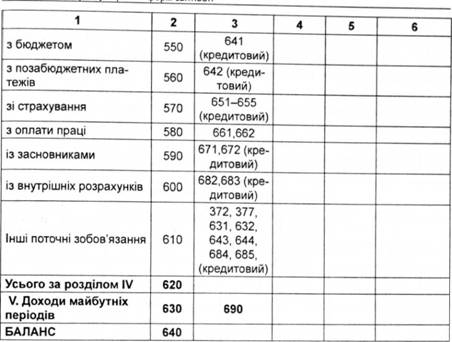

Після перевірки відповідності статей активу бухгалтерського Балансу аудитор перевіряє правильність відображенням залишків на рахунках у пасиві Балансу згідно з описаною вище методикою.

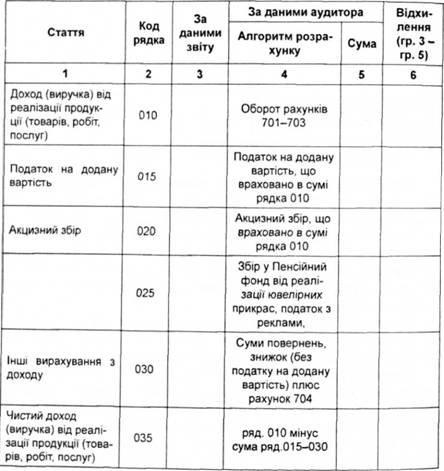

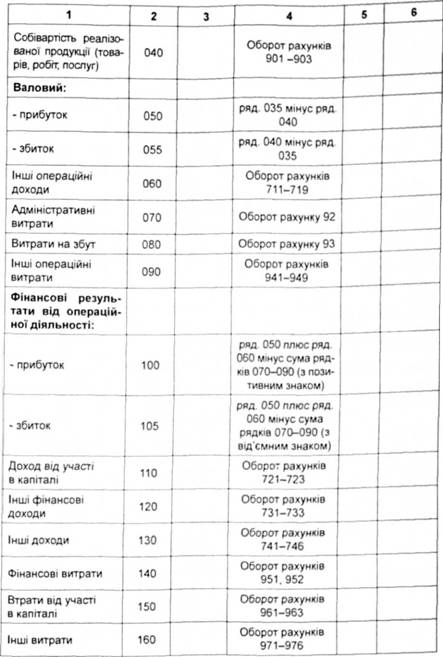

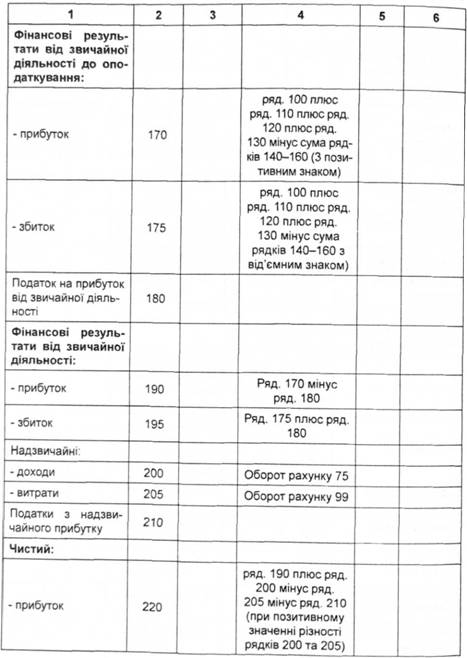

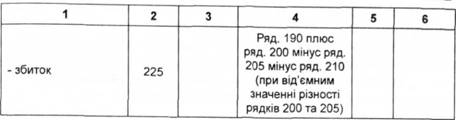

Аудит Звіту про фінансові результати (форма № 2) проводиться з метою встановлення правильності його складання, що забезпечує користувачів повною, правдивою та неупередженою інформацією про доходи, витрати, прибутки та збитки від діяльності підприємства за звітний період.

Аудит Звіту про фінансові результати проводять за трьома розділами: розділ І "Фінансові результати", розділ II "Елементи операційних витрат", розділ III "Розрахунок показників прибутковості акцій".

Перевірку правильності заповнення розділу І "Фінансові результати" аудитор здійснює на основі рахунків доходів і витрат. Вони представлені рахунками класів 7 "Доходи і результати діяльності" та 9 "Витрати діяльності" Плану рахунків. Після закінчення звітного періоду дохід, відображений за кредитом рахунків класу 7, крім рахунку 76 "Страхові платежі", і суми витрат, показані за дебетом рахунків класу 9, відносяться підприємством на рахунок 79 "Фінансові результати", тобто рахунки доходів і витрат закриваються на фінансові результати.

Перевірку заповнення розділу II "Елементи операційних витрат" аудитор здійснює на основі рахунків класу 8 "Витрати за елементами" або, якщо підприємство не застосовує цей клас рахунків, інші рахунки, що передбачені діючим планом рахунків.

Правильність заповнення розділу III "Розрахунок показників прибутковості акцій" перевіряється тільки під час аудиту акціонерних товариств, оскільки інші підприємства його не заповнюють.

АНАЛІЗ ПРОБНОГО ЗВІТУ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

Найменування показника | Код рядка | За даними звіту | За даними бухгалтерського обліку | Відхилення (Ф.З-ф.4) |

1 | 2 | 3 | 4 | 5 |

Матеріальні витрати | 230 | |||

Витрати на оплату праці | 240 | |||

Відрахування на соціальні заходи | 250 | |||

Амортизація | 260 | |||

Інші операційні витрати | 270 | |||

Разом | 280 |

ІІІ. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ

Назва статті | Код рядка | За даними Звіту | За даними аудитора | Відхилення (гр.З-грЛ) |

1 | 2 | 3 | 4 | 5 |

Середньорічна кількість простих акцій | 300 | |||

Скоригована середньорічна кількість простих акцій | 310 | |||

Чистий прибуток, що припадає на одну просту акцію | 320 | |||

Скоригований чистий прибуток, що припадає на одну просту акцію | 330 | |||

Дивіденди на одну просту акцію | 340 |

Аудит Звіту про рух грошових коштів спрямований на перевірку достовірності складеного звіту, відповідності його Балансу та Звіту про фінансові результати. А тому під час аудиту необхідно встановити:

1) дотримання підприємством вимог діючого законодавства при складанні Звіту про рух грошових коштів прямим і непрямим методом у результаті операційної діяльності;

2) правильність відображеного руху грошових коштів за видами діяльності (операційної, інвестиційної і фінансової).

Крім того, аудитор має оцінити зміни в чистих активах, фінансовій структурі, впливу на суми й час потоків грошових коштів з метою коригування відповідно до умов та можливостей, що змінились. Після цього необхідно розробити пропозиції по врахуванню змін у грошових коштах та їх еквівалентах, які відбулися за звітний період, і впливу фінансової діяльності на грошові потоки підприємства.

Звіт про рух грошових коштів може складатися прямим і непрямим методами. Аудитор на початку перевірки повинен з'ясувати, який метод використано підприємством при складанні Звіту про рух грошових коштів.

При використанні прямого методу аудитор має пам'ятати, що у Звіті наводять усі класи надходжень та видатків, різниця яких показує приріст або зменшення грошових коштів.

Суть непрямого методу полягає у відображенні у Звіті суми чистого прибутку (збитку), який коригується до величини чистої зміни грошових коштів, за винятком впливу негрошових операцій і операцій, пов'язаних з інвестиційною та фінансовою діяльністю.

Різниця у використанні прямого й непрямого методів стосується тільки розділу операційної діяльності. В Україні згідно з П (С)БО використовують непрямий метод складання Звіту про рух грошових коштів.

Форми Звіту про рух грошових коштів передбачає розділи: І — "Рух коштів у результаті операційної діяльності"; II - "Рух коштів у результаті інвестиційної діяльності", III - "Рух коштів у результаті фінансової діяльності" та узагальнюючий розділ "Зміна величини грошових коштів за звітний період".

Дані про рух грошових коштів у ф. № 3 передбачено відображати "За звітний період" та "За попередній період" у розрізі "Надходження" (графа 3) і "Видаток" (графа 4).

Правильність складання Звіту непрямим методом аудитор перевіряє у розрізі передбачених розділів за окремими видами діяльності: операційної, інвестиційної і фінансової.

Аудит Звіту про власний капітал повинен підтвердити вірогідність інформації про зміни у складі власного капіталу підприємства за звітний період. Визначення змісту, форми Звіту та загальні вимоги до розкриття його статей передбачено П (С)БО 5 "Звіт про власний капітал".

Під час аудиту необхідно встановити достовірність і повноту відображення у звіті збільшення або зменшення власного капіталу. Здійснення контролю за правильністю складання Звіту відповідно до П(С)БО 5 відбувається за двома напрямами - джерелами та статтями формування власного капіталу.

Перевірка правильності формування за кожною статтею власного капіталу здійснюється за джерелами його формування: статутного, пайового, додатково вкладеного, іншого додаткового, резервного капіталу, нерозподіленого прибутку, неоплаченого й вилученого капіталу.

4. Відповідальність аудитора за фінансову звітність

Аудиторський висновок щодо надійності фінансової звітності дає її користувачам високу, але не абсолютну гарантію. Адже відповідно до МСА аудит передбачає забезпечення обґрунтованої, але не абсолютної гарантії того, що звітність, яка офіційно оприлюднюється, в цілому не містить в собі суттєвих перекручень.

Обґрунтована гарантія - це процес збирання доказів, необхідних для складання висновку про те, що немає суттєвих перекручень у звітності. Оскільки можуть існувати причини, які заважають аудитору виявити суттєві неточності і перекручення. Наприклад:

обмежувальні фактори, які притаманні всім системам обліку і внутрішнього контролю (змова посадових осіб);

використання тестів під час перевірки;

більшість аудиторських доказів носить переконливий, а не остаточно стверджувальний характер.

Отже, аудитор відповідає перед замовником за свій аудиторський висновок, за його якість і професіоналізм виконаних робіт. Але необхідно розуміти, що це не перекладає на аудитора відповідальність за правильність підготовки і представлення фінансової звітності користувачам, оскільки за законом таку відповідальність несе керівництво підприємства. Тобто саме керівник відповідає за повноту і достовірність звітності.

Для прикладу наведемо витяг з аудиторського висновку. "... Відповідальність управлінського персоналу Управлінський персонал несе відповідальність за підготовку та достовірне представлення цих фінансових звітів відповідно до нормативних вимогам до організації бухгалтерського обліку і звітності в Україні. Відповідальність управлінського персоналу охоплює: розробку, впровадження та використання внутрішнього контролю стосовно підготовки та достовірного представлення фінансових звітів, які не містять суттєвих викривлень внаслідок шахрайства або помилки; вибір та застосування відповідної облікової політики, а також облікових оцінок, які відповідають обставинам.

Відповідальність аудитора

Нашою відповідальністю є надання висновку щодо цих фінансових звітів на основі результатів проведеної нами аудиторської перевірки. Ми провели аудиторську перевірку відповідно до Міжнародних стандартів аудиту, надання впевненості та етики. Ці стандарти вимагають від нас дотримання етичних вимог, а також планування й виконання аудиторської перевірки для отримання достатньої впевненості, що фінансові звіти не містять суттєвих викривлень...".

А тому процедури засвідчення фінансової звітності підписом і печаткою аудитора (аудиторської фірми) не означають солідарну відповідальність аудитора з керівником підприємства, що перевіряється, за достовірність і повноту фінансової звітності підприємства.

1. Сутність аудиторського висновку та звіту

2. Основні елементи аудиторського висновку і звіту

3. Види аудиторського висновку

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ