Витрати, які фірма або галузь здійснює при виробництві заданого обсягу продукції, пов'язані із можливістю зміни обсягу всіх ресурсів, що використовуються. Одна частина таких ресурсів, а саме - більша частина видів живої праці, сировини, палива, енергії тощо, може бути змінена відносно швидко і легко. Якщо, наприклад, різко збільшився попит на хлібобулочні вироби, то пекарня може почати працювати цілодобово, залучивши додаткову робочу силу та сировинні і енергетичні ресурси. А виробничі потужності при цьому залишаються незмінними, бо змінити устаткування та виробничі площі протягом невеликого проміжку часу фізично неможливо. Такі зміни вимагають тривалого періоду часу і визначаються особливостями технологічних процесів виробництва. Скажімо, така пекарня упродовж декількох місяців може розмістити виробничі площі і збільшити кількість необхідного устаткування. А щоб змінити аналогічні параметри судноверфі, потрібно декілька років.

Отже, одні види ресурсів можна змінити відносно швидко, а інші потребують значного періоду часу. За цими критеріями розрізняють два періоди: короткостроковий та довгостроковий. Короткостроковий період - це період часу, протягом якого ряд факторів виробництва, використовуваних фірмою, не може бути змінено. Це стосується виробничих потужностей фірми. Тому короткостроковий період можна визначити як період, протягом якого фірма не змінює свої виробничі потужності, але може їх ефективно використовувати. В той же час протягом цього періоду фірма може вільно змінювати обсяги продукції, використовуючи більшу чи меншу кількість таких ресурсів, як сировина, паливо, енергія, робоча сила. В короткостроковому періоді одні фактори виробництва залишаються незмінними, фіксованими, а інші - змінними.

Довгостроковий період - це період часу, достатній для зміни всіх зайнятих ресурсів, включаючи і виробничі потужності. Це проміжок часу достатній, з позицій окремої фірми, щоб змінити як постійні, фіксовані, так і змінні фактори виробництва. З позицій галузі довгостроковим є період часу, достатній для того, щоб наявні у ній фірми могли, якщо захочуть, залишити галузь, тобто вилучити всі зайняті в ній фактори виробництва, а нові фірми могли організувати виробництва у цій галузі. Отже, довгостроковий період - це період часу, достатній для зміни виробничих потужностей.

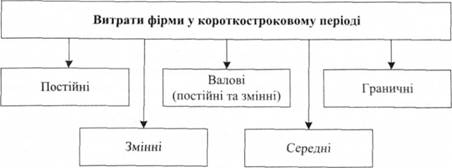

Розмежування короткострокового та довгострокового періодів позначається і на динаміці витрат виробництва. У короткостроковому періоді, як уже зазначалось, один вид витрат може змінюватись відносно швидко. Це витрати сировини, палива, живої праці. Зміна обсягу цих витрат безпосередньо пов'язана з обсягом продукції, що виготовляється. Другий вид витрат не має такого безпосереднього зв'язку з обсягами вироблюваної продукції. Скажімо, виробничі будівлі та устаткування машинобудівного заводу можна замінити лише протягом тривалого проміжку часу. Тому й витрати на їх створення безпосереднього зв'язку з обсягами продукції, що виробляється, не мають. Залежно від зазначених обставин витрати виробництва у короткостроковому періоді поділяють на декілька видів (див. схему 9.2).

Змінними витратами виробництва є ті, розмір яких змінюється залежно від обсягу виробництва, а тому можна легко встановити

Схема 9.2. Види витрат виробництва у короткостроковому періоді

зв'язок між витратами та виробництвом. До них належать витрати на сировину, матеріали, енергію, заробітну плату. Постійними витратами виробництва називають такі, розмір яких залишається незмінним незалежно від кількості продукції, що виробляється, навіть тоді, коли виробництво її зовсім зупиняється. До цих витрат відносять виплати відсотків за позиками, орендну плату, рентні платежі, амортизаційні відрахування, оплату праці управлінського персоналу тощо. Слід зазначити, що поділ витрат виробництва на постійні та змінні не має абсолютного характеру. При розгляді всіх витрат підприємства іноді важко визначити, що відносять до постійних, а що - до змінних витрат. Візьмемо для прикладу витрати на оплату праці. їх, як правило, відносять до змінних витрат. Проте нерідко між підприємством і найманими працівниками укладаються угоди, якими передбачається виплата певної частини заробітної плати і у разі припинення виробництва. Тому такі витрати є постійними.

Отже, поділ витрат на дві категорії (постійні та змінні) не може бути досконалим і остаточним. Усе залежить від обраного підходу, від індивідуальності тих, хто здійснює витрати. Розуміння підприємцями витрат виробництва буде змінюватися відповідно до тих проблем, які потрібно вирішувати. При створенні підприємства або його розширенні керівник підприємства, розв'язуючи питання про його прибутковість, повинен керуватися широким поняттям витрат, яке охоплює одночасно постійні та змінні витрати. їхню загальну суму на виробництво певного обсягу продукції називають валовими витратами виробництва.

Інша річ, коли підприємство вже повністю функціонує, і його керівництво вирішує питання, яку частину його виробничої потужності воно може використати. У цьому випадку можна враховувати тільки змінні витрати. Саме так і вчиняє керівництво, коли в періоди розквіту підприємства вирішує питання, чи принесе розширення виробництва (навіть з ризиком дешевого продажу створеного у такий спосіб надлишку) певну вигоду за рахунок оволодіння новими ринками. Так само воно діє і тоді, коли в період депресії розглядає питання, чи слід продовжувати виробництво і продавати товар за нижчими цінами, чи краще скоротити виробництво. Тільки змінні витрати беруться до уваги, коли вирішується проблема використання побічної продукції, відходів виробництва чи освоєння нового продукту на період сезонного зниження попиту на основний продукт. Ця продукція і відходи мають значно більше шансів бути визнаними ринком при продажу їх за цінами, сформованими лише на основі тих додаткових витрат, які підприємство має здійснити у зв'язку з їхнім виробництвом, ніж при продажу за цінами, що містять усі витрати виробництва підприємства.

Загальний принцип полягає в тому, що всі підприємства, які розпочинають виробництво, вважають, що понад певний обсяг виробництва і продажу, достатній для покриття одночасно постійних і змінних витрат виробництва, вони за певних обставин зацікавлені у виробництві і продажу товарів, які заміщують лише змінні витрати. Саме цим пояснюється поява демпінгових цін, а також прагнення деяких підприємств виробляти товари понад ринковий попит та збереження їх на складі. Це відбувається тому, що значна частина витрат виробництва не знаходить повного відображення в кожній одиниці товару, і є надія, що в майбутньому з'явиться можливість продати накопичені товари.

У практиці господарювання визначають не тільки валові витрати виробництва, а й середні витрати, тобто витрати в розрахунку на одиницю випуску продукції. Оскільки, як ми з'ясували, розрізняють валові, постійні та змінні витрати, то такий вид витрат визначають і в розрахунку на одиницю продукції. Середні валові витрати обчислюють діленням загальної суми витрат на кількість виробленої продукції. Середні постійні витрати - діленням суми постійних витрат на відповідну кількість виробленої продукції, а середні змінні витрати - діленням їхньої сумарної величини на відповідну кількість випущеної продукції.

Розмежування витрат виробництва на постійні і змінні має велике значення для підприємців. Змінними витратами підприємець може управляти, оскільки їхня величина може бути змінена протягом короткого періоду через зміну обсягу виробництва. Постійні ж витрати у такому періоді, по суті, не перебувають під контролем підприємця, адже їхня величина не залежить від обсягу виробництва.

Крім розглянутих видів витрат виробництва, сучасна економічна теорія розвиненої ринкової економіки визначає ще один вид витрат - граничні, або маржинальні, витрати. Граничними витратами називаються додаткові витрати, потрібні для приросту випуску якогось товару чи надання послуги на одну одиницю. Оскільки постійні витрати із зміною обсягу випуску продукції залишаються незмінними, граничні витрати визначаються зростанням лише змінних витрат унаслідок випуску додаткової одиниці продукції. Граничні витрати показують, чого буде варте виробнику (фірмі) збільшення випуску продукції на її одиницю. їх визначають відношенням сусідніх значень валових або змінних витрат.

Концепція граничних витрат має стратегічне значення для підприємців (фірми), оскільки дає можливість визначити ті витрати, величину яких вони можуть контролювати найбезпосередніше. Інакше кажучи, граничні витрати показують ті витрати, які підприємець (фірма) повинен зробити, якщо буде виробляти останню одиницю продукції, а водночас і ті витрати, які можуть бути збережені у разі скорочення обсягу виробництва на цю останню одиницю. Інші види витрат такої інформації не дають. Розглянемо такий приклад. Виробник (фірма) вирішує питання, скільки одиниць продукції виробляти - три або чотири. З таблиці 9.1 видно, що при випуску чотирьох одиниць середні валові витрати складають 121,5 грн. Проте це не означає, що виробник (фірма) збільшить свої витрати на 121,5 грн у разі виробництва четвертої одиниці чи, навпаки, заощадить цю суму, відмовившись від її виробництва. Насправді ж пов'язана з цим виробництвом зміна витрат становить лише 42 грн. Прийняття рішення щодо обсягу виробництва має граничний характер, тобто вирішується питання, виробляти фірмі продукції на кілька одиниць більше чи менше.

Таблиця 9.1. Дані для розрахунку граничних витрат виробництва

Кількість виробленої продукції | Витрати | ||||||

постійні | змінні | валові | середні постійні | середні змінні | середні валові | граничні | |

0 | 150 | 0 | 150 | - | - | - | - |

1 | 150 | 150 | 300 | 150 | 150 | 300 | 150 |

2 | 150 | 234 | 384 | 75 | 117 | 192 | 84 |

3 | 150 | 294 | 444 | 50 | 98 | 148 | 60 |

4 | 150 | 336 | 486 | 37,5 | 84 | 121,5 | 42 |

5 | 150 | 390 | 540 | зо | 78 | 118 | 54 |

6 | 150 | 450 | 600 | 25 | 75 | 100 | 60 |

7 | 150 | 525 | 675 | 21,4 | 75 | 96,4 | 75 |

8 | 150 | 612 | 762 | 18,75 | 76,5 | 99,4 | 87 |

9 | 150 | 725 | 945 | 16,7 | 80,6 | 105,0 | 183 |

Граничні витрати відображають зміну у витратах, яку спричинить зменшення чи збільшення обсягу виробництва на одну одиницю. Порівняння граничних витрат з граничною виручкою, яка є змінною, пов'язаною зі збільшенням чи зменшенням обсягу виробництва на одну одиницю, дає можливість встановити прибутковість тієї чи іншої зміни масштабів виробництва.

На динаміку витрат виробництва у короткостроковому періоді впливає закон спадної віддачі. Сутність його полягає в тому, що, починаючи з певного моменту, послідовне приєднання одиниць змінного ресурсу до незмінного, фіксованого ресурсу дає додатковий продукт, обсяг якого зменшується на кожну наступну одиницю змінного ресурсу. Розглянемо це на такому прикладі. Підприємство має певні виробничі площі й устаткування. Якщо кількість працівників невелика, то частина цих потужностей не використовувалася б. У разі збільшення кількості працівників спочатку обсяг додаткової продукції збільшуватиметься. Проте за досягнення певної кількості працівників подальше збільшення обсягу виробництва загальмовується, бо надлишкова робоча сила не зможе повністю реалізувати свої можливості через обмеженість виробничих потужностей. І тоді кожен додатковий працівник вироблятиме менше продукції.

Дія закону спадної віддачі позначається на динаміці витрат виробництва. Із зростанням обсягів виробництва, зумовленого збільшенням його змінних чинників, середні постійні витрати виробництва знижуватимуться. Інша тенденція властива середнім змінним витратам. Оскільки ціна кожної одиниці змінного ресурсу залишається постійною, то до певної межі середні змінні витрати зменшуватимуться, адже додатковий обсяг продукції зростатиме. Однак з моменту зниження приросту обсягу продукції за рахунок додаткового змінного ресурсу середні змінні витрати підвищуватимуться, що призведе і до збільшення середніх валових витрат виробництва.

У довгостроковому періоді можна змінювати обсяг усіх використовуваних ресурсів. Це означає, що можна змінювати і виробничі потужності, або масштаб виробництва. Тому всі витрати виробництва стають змінними. У цих умовах між зміною виробничих потужностей і рівнем витрат виробництва виникає залежність, що називається ефектом масштабу виробництва. Сутність його полягає в тому, що послідовне збільшення розмірів підприємства протягом певного періоду супроводжується зниженням витрат виробництва одиниці продукції, але починаючи з певного моменту збільшення розмірів підприємства призводить до підвищення середніх валових витрат виробництва. Інакше кажучи, масштаб може бути позитивним і негативним. Позитивний ефект масштабу означає, що зі збільшенням масштабів виробництва знижуються Його середні валові витрати. При цьому діють такі чинники, як спеціалізація праці робітників та управлінського персоналу, можливість використання продуктивнішого устаткування, повніша утилізація відходів виробництва. Вони дають можливість мати економію за рахунок збільшення масштабів виробництва. Однак за певними межами цього збільшення починає виявлятися негативний ефект масштабу. Він виникає через складності управління великомасштабними підприємствами. І тоді збільшення кількості ресурсів, що використовуються на підприємстві, призводить до уповільнення зростання обсягів виробництва, а отже, веде до збільшення середніх витрат. У зв'язку з цим кожен підприємець при вкладенні капіталу повинен визначити оптимальний розмір підприємства. Це досягається шляхом визначення мінімального ефективного масштабу, який є мінімальним обсягом виробництва, починаючи з якого дія ефекту економії, зумовленої зростанням масштабу виробництва, припиняється.

Мінімізація витрат виробництва є важливою в будь-якому суспільстві, а в умовах ринкової економіки набуває особливого значення. Кожен підприємець (фірма) прагне до скорочення витрат виробництва, зниження собівартості продукції. За стабільної ціни на реалізовану продукцію зниження витрат виробництва дає можливість підприємцю (фірмі) збільшувати свій прибуток, розміри якого будуть зростати в міру зменшення індивідуальних витрат виробництва. Зниження витрат виробництва відповідає інтересам суспільства в цілому. Що нижчі індивідуальні витрати виробництва, то економніше використовуються ресурси, а отже, з них одержують і більше товарів, що задовольняють суспільні потреби. Одночасно зниження витрат виробництва створює умови для зниження цін на товари.

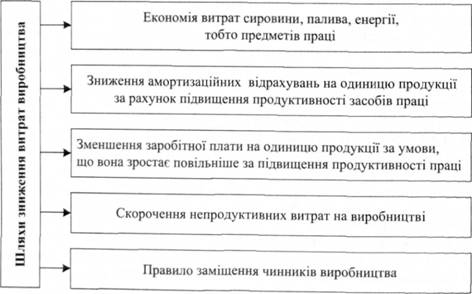

Зниження витрат виробництва досягається за рахунок економії витрат по кожному елементу їх структури. Розглянемо основні шляхи такого скорочення за головними групами витрат (див. схему 9.3).

Це, насамперед, зменшення витрат сировини, матеріалів, енергії, тобто предметів праці. Ця економія може досягатися за двома напрямами: раціональним використанням названих ресурсів, що дає

Схема 9.3. Шляхи зниження витрат виробництва

змогу знизити їхні витрати на одиницю виробленої продукції, а також здешевленням цих ресурсів. Реалізація цих напрямів передбачає заміну традиційних матеріалів штучними з наперед заданими властивостями, підвищення продуктивності праці у галузях, що виготовляють сировинні й паливно-енергетичні ресурси, впровадження безвідходних технологій тощо.

Значну частку у витратах виробництва посідають витрати, пов'язані з використанням засобів праці, тобто амортизаційні відрахування. З розвитком науково-технічного прогресу зростає технічна оснащеність виробництва, що призводить до збільшення абсолютного розміру амортизаційних відрахувань та їхньої частки у витратах виробництва. За цих умов зниження останніх за рахунок цього елемента можливе лише тоді, коли обсяг продукції, що виготовляється, збільшуватиметься швидше, ніж зростає сума амортизаційних відрахувань. Для того щоб досягти цього співвідношення, потрібно підвищити продуктивність створюваних засобів праці, поліпшити їхню якість, забезпечити зростання продуктивності праці тощо.

Одним із елементів витрат виробництва є оплата праці. Зниження їх за рахунок цього елемента можливе у двох напрямах: по-перше, зменшення заробітної плати, що в нормальних умовах функціонування економіки не може відбуватися; по-друге, через зростання оплати праці, однак за умови, що його темпи будуть нижчі, ніж підвищення продуктивності праці. Саме в такому випадку досягатиметься економія заробітної плати на одиницю виготовленої продукції. Досягти цієї умови можна лише технічним та організаційним удосконаленням виробництва.

Джерелом економії витрат виробництва є і скорочення різних непродуктивних витрат на виробництві - штрафів, втрат від браку, відшкодування збитків. їх причиною є, як правило, низький рівень організації виробництва та дисципліни працівників, порушення договірних зобов'язань. Усунення цих втрат можливе лише на шляху радикальної перебудови механізму господарювання в напрямі посилення заінтересованості всіх учасників виробництва в раціональному веденні виробництва.

Мінімізація витрат виробництва на рівні підприємства (фірми) пов'язана і з правилом заміщення чинників. Воно полягає в тому, що у випадку, коли зростають ціни якогось чинника виробництва при незмінності ціни на інші чинники, підприємство (фірма) заміщує чинник, вартість якого зростає, тими, ціни на які залишаються незмінними.

Практика країн з розвиненою ринковою економікою нагромадила великий досвід зниження витрат виробництва. Його використання підприємцями нашої країни в період переходу до ринкової економіки сприятиме підвищенню ефективності господарювання.

ТЕМА 10. Особливості формування цін залежно від моделі ринку

10.1. Загальні принципи ціноутворення

10.2. Формування цін на ринку досконалої конкуренції

10.3. Ціноутворення на ринках чистої монополії і монопольної конкуренції

10.4. Утворення цін на олігопольних ринках

ТЕМА 11. Особливості підприємництва в агропромисловому комплексі

11.1. Аграрні відносини та їх особливості

11.2. Рентні відносини і форми земельної ренти. Ціна землі

Диференціальна рента