У сільськогосподарських підприємствах до матеріальних ресурсів відносять основні засоби, інші необоротні матеріальні активи, виробничі запаси, тварин на вирощуванні та відгодівлі, малоцінні та швидкозношувані предмети. До матеріальних ресурсів також можна віднести напівфабрикати, готову продукцію, товари та продукцію сільськогосподарського виробництва. Довготривала участь у процесі виробництва призводить до зносу основних засобів і, як наслідок, до переносу частини своєї вартості на знов створену продукцію. Оборотні засоби, навпаки, функціонують один виробничий цикл і переносять свою вартість на знов створену продукцію за короткий період.

5.15.3. Контроль за збереженням основних засобів

До завдань контролю збереження основних засобів можна віднести:

o перевірку умов збереження основних засобів;

o перевірку вчасності введення в експлуатацію основних засобів;

o перевірку своєчасності оприбуткування основних засобів, що надійшли від постачальників;

o перевірку правильності експлуатації основних засобів;

o перевірку правильності списання і вибуття основних засобів;

o перевірку правильності передачі основних засобів в оренду;

o перевірку правильності безоплатної передачі основних засобів;

o перевірку правильності відображення в обліку проведених ремонтів основних засобів;

o перевірку правильності нарахування амортизації по основних засобах;

o перевірку правильності віднесення активів до основних засобів;

o перевірку правильності проведення переоцінки основних засобів;

o перевірку умов утримання худоби;

o перевірку економічної ефективності утримання робочої продуктивної худоби.

Джерелами перевірки збереження основних засобів можуть служити:

o ОЗСГ-1 "Акт приймання-передачі (внутрішнього переміщення) основних засобів";

o ОЗСГ-2 "Акт прийому-здачі відремонтованих, реконструйованих (модернізованих) об'єктів";

o ОЗСГ-3 "Акт на списання основних засобів";

o ОЗСГ-4 "Акт на списання автотранспортних засобів";

o 03-5 "Акт про установку, пуск та демонтаж будівельної машини";

o 03-6 "Інвентарна картка обліку основних засобів";

o 03-7 "Опис інвентарних карток з обліку основних засобів";

o 03-8 "Картка обліку руху основних засобів";

o Інв.-І с.-г. "Інвентарний опис основних засобів і нематеріальних активів";

o 03-14 "Розрахунок зносу основних засобів";

o Наказ про облікову політику організацій;

o Реєстри синтетичного та аналітичного обліку руху основних засобів;

o Облікові реєстри за рахунками обліку основних засобів;

o Баланс (форма № 1);

o Звіт про власний капітал;

o Акти на оприбуткування приплоду тварин (ф. ТВВ-1);

o Товарно-транспортні накладні на перевезення тварин (ф. ТНСГ-5);

o Приймально-розрахункові відомості на худобу і птицю, що прийняті сільськогосподарським підприємством від населення для подальшої здачі державі (ф. № 95 а);

o Розрахунки визначення приросту (ф. ТВВ-5);

o Акти на передачу (продаж) та закупівлю худоби та птиці за договорами з громадянами (ф. № 95 б);

o Акти на переведення тварин з групи у групу (ф. ТВВ-3);

o Акти на вибуття худоби та птиці (ф. ТВВ-9);

o Акти на вибракування тварин з основного стада (ф. ОЗСГ-6);

o Товарно-транспортні накладні на перевезення тварин (ф. ТНСГ-5).

Внутрішній контроль умов збереження основних засобів проводять на місці їх знаходження. При цьому звертають увагу на:

- загальний стан об'єкта;

- своєчасність проведення ремонту

Якщо об'єкт зберігається на складі, необхідно перевірити:

o стан об'єкта;

o наявність номенклатурного номера;

o наявність технічної документації;

o наявність картки обліку.

Після перевірки умов зберігання основних засобів на місці, слід ознайомитися з порядком обліку основних засобів у бухгалтерії. Тут необхідно перевірити:

- наявність відповідної облікової документації на кожен об'єкт;

- порядок закріплення матеріально відповідальних осіб за об'єктами;

- наявність технічної документації на відповідні об'єкти.

Перевірка наявності документації пов'язана з перевіркою збереження основних засобів та їх наявністю на дату перевірки. Ревізійна група повинна ретельно перевірити інвентарні картки і зіставити їх з картками обліку за класифікаційними ознаками. При виявленні розбіжностей результатів з'ясовують їх причини.

Для встановлення збереження основних засобів перевіримо порядок проведення інвентаризації об'єктів. Треба перевірити інвентаризаційні розрахункові відомості, а також відомості результатів інвентаризації. Тому за даними документації можна встановити порядок відображення в обліку недостачі їх цінності та законність їх списання.

При необхідності і уточненні збереження основних засобів ревізійна група сама проводить вибіркову інвентаризацію облікових об'єктів. Складається проміжний акт перевірки в трьох примірниках. В акті указується найменування об'єктів, чи значаться на обліку, виявлено фактично і результат: надлишок чи недостача.

При виявленні нестачі і встановленні винних осіб акт є незаперечним документом для стягнення вартості об'єкта з матеріально відповідальних осіб.

Особливо уточнюється належність об'єктів даному підприємству. Бувають випадки, що засоби вже продано чи передано іншим організаціям, проте вони перебувають на обліку в складі основних засобів суб'єкта, що перевіряється.

Завданням перевірки своєчасності введення в експлуатацію основних засобів є:

o встановлення готовності основних засобів;

o встановлення реальних термінів функціонування об'єкта;

o встановлення якості і відповідності технічним умовам виконаних робіт;

o відповідність фактичної вартості робіт кошторисним асигнуванням.

Уведення в експлуатацію таких об'єктів здійснюється на основі Акта про установку, пуск та демонтаж будівельної машини або Акта приймання-передачі основних засобів.

Якщо споруду побудовано всередині підприємства своїми силами, чи за допомогою підрядника, то такі засоби вводяться в експлуатацію на основі Акта приймання-передачі основних засобів. Далі необхідно перевірити правильність складання бухгалтерських записів на прикладі (табл. 5.15.3.1,5.15.3.2).

Таблиця 5. 15.3.1. При господарському способі

Пор. № | Зміст господарської операції | Кореспонденція рахунків | Сума, гри | |

дебет | кредит | |||

1 | Списано будівельні матеріали на зведення будівлі | 151 | 205 | 50000 |

2 | Нарахована оплата праці будівельникам (включаючи відрахування на соціальні заходи) | 151 | 661,65 | 5000 |

3 | Нараховано амортизацію основних засобів, що використовуються у будівництві | 151 | 131 | 3000 |

4 | Відображено введення будівлі в експлуатацію | 103 | 151 | 58000 |

Таблиця 5.15.3.2. При підрядному способі

Пор. № | Зміст господарської операції | Кореспонденція рахунків | Сума, | |

дебет | кредит | грн | ||

1 | Вартість проектно-технічної документації | 151 | 665 | 6000 |

2 | Відображено суму податкового кредиту | 641 | 685 | 1200 |

3 | Перераховано за будівництво основних засобів підряднику | 371 | 311 | 40000 |

4 | Відображено суму податкового кредиту | 641 | 644 | 8000 |

5 | Виконано робіт з будівництва об'єкта | 151 | 631 | 40000 |

6 | Відображено суму податкового кредиту | 644 | 631 | 6000 |

7 | Проведено залік заборгованостей | 631 | 371 | 40000 |

8 | Введено в експлуатацію збудований об'єкт | 103 | 151 | 46000 |

Порядок оприбуткування основних засобів придбаних зі сторони, перевіряють за даними журналу-ордера № З В с.-г. і документів до нього: рахунків-фактур, актів прийому-передачі основних засобів, накладних та ін. При ньому встановлюють своєчасність оприбуткування основних засобів, наявність тендерних документів, своєчасність вводу в експлуатацію об'єкта та закріплення за матеріально відповідальною особою.

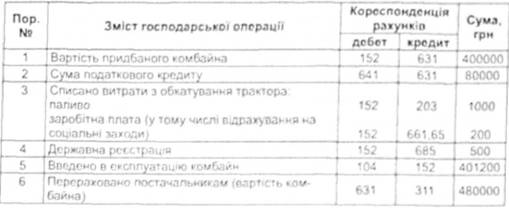

Крім того, необхідно перевірити порядок бухгалтерських записів. Для цього розглянемо таблицю 5.15.3.3

Таблиця 5.15.3.3 Реєстр господарських операцій з обліку основних засобів

Під час перевірки правильності експлуатації основних засобів необхідно встановити:

* знос основних засобів;

* час експлуатації основних засобів:

* технічну грамотність працівників піл час експлуатації основних засобів;

* безпечність кваліфікованими кадрами підприємств і обслуговування та експлуатації основних засобів;

* показники економічної ефективності використання основних

засобів:

* природність основних засобів:

* коефіцієнт поновлення основних засобів.

Наприклад, для визначення забезпеченості основними виробничими фондами необхідно з'ясувати дані:

1. Середня річна вартість основних виробничих фондів сільськогосподарського призначення (включаючи вартість худоби), ліс. гри.

2. Сільськогосподарські угіддя, гa.

3. Середньорічна чисельність працівників, чоловік.

4. Фондозабезпеченість на 100 гa сільськогосподарських угідь, тис. гри

Вивчення показників фондовіддачі слід проводити в порівнянні з даними попередніх років, з даними інших господарств тієї ж спеціалізації і зони. Для цього на початку визначають структуру, а згодом і використання основних виробничих засобів:

1. Загальна вартість виробничих фондів, тис. грн.

2. Вихід валової продукції, тис. грн.

3. Фондовіддача (2:1) грн на 1 грн вартості виробничих фондів. Для встановлення енергозабезпеченості, машинозабезпеченості,

енергоозброєності підприємства визначаються показники:

1. Кількість енергетичних потужностей, що припадає на 100 га посівної площі, л.с.

2. Вартість усіх тракторів, комбайнів, сільськогосподарських машин та знарядь на 100 га сільськогосподарських угідь, тис. грн.

3. Навантаження на одну машину:

- ріллі на один еталонний трактор, га;

- посівів зернових культур на один зернозбиральний комбайн, га;

- посівів силосних культур на один силосозбиральний комбайн, га.

4. Припадає енергетичних потужностей на одного працівника, л. с.

5. Навантаження ріллі на одного працівника, га.

Щоб встановити підвищення рівня механізації сільського господарства, а також збільшити обсяг механізованих робіт, треба визначити наявність техніки, порядок її використання.

Наприклад, виробіток всіх машин залежить від їх кількості і виробітку на одну машину. Для повного використання тракторів у господарстві дані необхідно систематизувати:

1. Обсяг тракторних робіт, еталонних, га.

2. Усього тракторів у перерахунку на еталонні.

3. Відпрацьовано на один фізичний трактор, машино-днів.

4. Відпрацьовано машино-змін.

5. Коефіцієнт використання річного фонду часу (3:305).

6. Коефіцієнт змінності (4:3).

7. Виробіток на один еталонний трактор за годину (1:2), га.

8. Виробіток на один еталонний трактор за день (7:3).

9. Виробіток на один еталонний трактор за зміну (7:4).

10. Витрачання дизельного пального на 1 га, кг.

11. Собівартість одного еталонного га, грн.

Також встановлюють ефективність використання комбайнів у господарстві, оскільки їх низька денна продуктивність може призвести до несвоєчасного збору сільськогосподарських культур.

Для систематизації показників ефективності використання комбайнів їх необхідно показати в такому порядку:

1. Обсяг обробки зернових, га.

2. Кількість зернозбиральних комбайнів, шт.

3. Відпрацьовано на 1 комбайн, машино-днів.

4. Виробіток на 1 комбайн, га:

- за сезон;

- за день.

5. Обсяг збору силосних культур, га.

6. Кількість силосозбиральних комбайнів, шт.

7. Відпрацьовано на 1 комбайн, машино-днів.

8. Виробіток на 1 силосозбиральний комбайн, га:

- за сезон;

- за день і т.д. за іншими видами комбайнів.

Дуже важливо, щоб обсяг робіт, які виконані вантажним транспортом, характеризувався загальною вагою вантажів і відстаней, на яку вони пересуваються. У цьому випадку усі показники, що характеризують роботу вантажного автомобільного транспорту, можна також систематизувати:

І. Використання автомобілів.

1. Середньоспискова чисельність автомобілів.

2. Машино-днів перебування в господарстві.

3. Машино-днів перебування в ремонті та очікування ремонту.

4. У технічній готовності (2-3).

5. У роботі - всього.

6. Відпрацьовано машино-днів 1 автомобілем.

7. Коефіцієнт технічної готовності (4/2).

8. Коефіцієнт використання автопарку (5/2).

9. Автомобіле-тонно-днів перебування в господарстві.

10. Автомобіле-тонно-днів у роботі.

11. Коефіцієнт використання автопарку з урахуванням вантажопідйомності (10/9).

12. Середня вантажопідйомність працюючого автомобіля (10/5), т.

13. Загальний пробіг, тис. км.

14. У тому числі пробіг з вантажем, тис км.

15. Коефіцієнт використання пробігу (13/12). II. Робота автомобілів.

16. Середньодобовий загальний пробіг працюючого автомобіля (13/5).

Середньодобовий пробіг працюючого автомобіля (14/5).

17. Час перебування у наряді, годин.

18. Час перебування в русі, годин.

19. Коефіцієнт використання часу роботи (18/17).

20. Середня експлуатаційна швидкість (13/17).

21. Середня технічна швидкість (13/18).

22. Перевезено вантажів, тис.т.

23. Виконано робіт, тис. т/км.

24. Виробіток автомобіля, т/км:

- річна (23 рядок/1 рядок);

- денна (23 рядок/5 рядок);

- за один робочий автомобіле-тонно-день (23/10).

25. Витрата палива на 100 км пробігу, кг.

26. Собівартість 10 т/км, грн.

Перевірку правильності списання та вибуття основних засобів проводять із встановлення причин відсутності в обліку тих або інших цінностей. При цьому важливо з'ясувати канали вибуття, якими можуть бути:

* списання через непридатність та знос;

* списання з безпідставних причин;

o продаж юридичним та неюридичним особам;

o безоплатна передача.

Списання через непридатність та знос перевіряють шляхом уточнення найменування об'єкта, його попереднього стану, порядку оформлення, правильності складання бухгалтерських записів.

Ліквідація об'єкта повинна супроводжуватися системою бухгалтерських записів (табл. 5.15.3.4).

Таблиця 5.15.3.4 Реєстр господарських операцій з ліквідації основних засобів

Пор. № | Зміст господарських операцій | Кореспонденція рахунків | Сума, грн | |

дебет | кредит | |||

1 | Відображено списання зносу основних засобів | 131 | 10 | 10000 |

2 | Списано залишкову вартість основних засобів, що ліквідуються | 976 | 10 | 2200 |

3 | Відображені витрати з ліквідації основних засобів | 976 | 234. 65. 661 | 200 |

4 | Оприбутковано матеріали від ліквідації основних засобів | 20 | 746 | 170 |

5 | Відображено суму ПДВ | 976 | 641 | 2440 |

Система бухгалтерських записів, пов'язаних з вибракуванням тварин з основного стада наведена в таблиці 5.15.3.5

Таблиця 5.15.3.5. Вибракування тварин з основного стада

Пор. № | Зміст господарських операцій | Кореспонденція рахунків | Сума, грн | |

дебет | кредит | |||

1 | Списано залишкову вартість продуктивних тварин | 976 | 10 | 7000 |

2 | Відображено списання зносу продуктивних тварин | 131 | 10 | 6000 |

3 | Оприбутковані тварини, вибракувані з основного стада для подальшої реалізації | 217 | 719 | 7500 |

Сьогодні в умовах ринкових відносин основні засоби можуть передаватися або прийматися в оренду.

Оренда - це угода, за якою орендар набуває право користування засобом за плату протягом погодженого з орендодавцем терміном.

Завдання перевірки оренди можуть відрізнятися від того, хто є стороною, яка пропонує (орендодавцем), і хто є стороною, яка приймає (орендатор).

Найбільш загальні завдання перевірки оренди основних засобів можуть бути такі:

* порядок та ознайомлення з укладанням договору на оренду;

* дотримання термінів оренди;

* дотримання термінів ремонту основних засобів;

* перевірка проведення своєчасних розрахунків за орендовані основні засоби.

Договір оренди основних засобів перед орендарем та орендодавцем може укладатися на певний термін за домовленістю. Важливо, щоб передані основні засоби орендодавця не були причиною зниження виробничого процесу. У випадку потреби відсутніх засобів орендатор по закінченні терміну оренди, передбаченого договором, як правило, відкликає передані цінності та розриває договір. Але орендодавець може передбачити продаж основних засобів орендатору на певній стадії їх експлуатації. Такий процес, коли орендатор зобов'язується викупити у власника засоби у встановлені терміни на певних умовах оплати, називається лізингом.

Термін передачі за лізингом об'єкта вважається правильним, якщо він амортизує не менше 75% від його первісної вартості. Крім того, сума лізингових платежів від початку терміну оренди дорівнює або перевищує первинну вартість об'єкта.

Під час установлення умов лізингу в договорі також відображається:

o у термін перших 50% від амортизації його первинної вартості, загальна сума лізингових платежів має дорівнювати або бути більшою за 90% від звичайної ціни;

o майно, яке передається у лізинг після закінчення терміну лізингового договору, не може бути використаним іншими особами, крім орендаря.

Під час перевірки необхідно знати, що мінімальними орендними платежами може бути частина ліквідаційної вартості, яка гарантується до сплати орендарем або незалежною третьою особою.

Не входять до мінімальних орендних платежів:

- технічне обслуговування об'єкта;

- страхування.

Вони сплачуються орендодавцем і підлягають поверненню орендарю.

Якщо формується дисконтна вартість мінімальних орендних платежів, то під час перевірки необхідно враховувати орендну ставку відсотка, за якою дисконтована теперішня вартість суми мінімальних орендних платежів та негарантованої ліквідаційної вартості дорівнює справедливій вартості об'єкта фінансової оренди. Орендар застосовує ставку відсотка, за якою теперішня вартість мінімальних платежів дорівнює справедливій вартості об'єкта.

Тому фінансовими витратами орендаря є різниця між теперішньою вартістю мінімальних орендних платежів та вартістю об'єкта фінансової оренди, за якою він був відображений у бухгалтерському обліку орендаря на початок терміну оренди.

Необхідно знати, що амортизацію об'єкта, який знаходиться в оренді, здійснює орендатор. При цьому використовується діючий порядок розрахунку фінансових витрат орендаря на використання об'єкта.

Бухгалтерські записи щодо отримання об'єкта в оренду відображають на дебеті субрахунка 152 "Придбання (виготовлення) основних засобів" і кредиту субрахунка 531 "Зобов'язання з фінансової оренди".

Прийняті об'єкти потім відображають на дебеті рахунка 10 "Основні засоби". Нараховану під час експлуатації об'єкта амортизацію орендатор відображає на дебеті рахунків 23 "Виробництво", 91 "Загальновиробничі витрати", 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності", 83 "Амортизація". Витрати на модернізацію, добудову, реконструкцію об'єкта відображають на рахунку 152 "Придбання (виготовлення) основних засобів" з наступним перенесенням їх на рахунок 10 "Основні засоби". Якщо об'єкт повернений орендатором орендодавцю, складають бухгалтерський запис за дебетом рахунка 131 "Знос основних засобів" і кредитом рахунка 10 "Основні засоби".

При безоплатній передачі основних засобів необхідно встановити:

o причини передачі основних засобів;

o порядок оформлення документації;

o порядок складання бухгалтерських записів.

При безоплатній передачі основних засобів складаються такі бухгалтерські записи (табл. 5.15.3.6).

Таблиця 5.15.3.6. Реєстр господарських операцій з безоплатної передачі основних засобів

Пор. № | Зміст господарських операцій | Кореспонденція рахунків | Сума, гри | |

дебет | кредит | |||

1 | Списано безоплатно передані іншим юридичним особам об'єкти основних засобів за залишковою вартістю | 976 | 10 | 26000 |

2 | Списано суму нарахованого зносу за переданими об'єктами | 131 | 10 | 6000 |

3 | Відображено суму податкового зобов'язання по ПДВ, визначену за встановленою ставкою до залишкової вартості переданих об'єктів | 976 | 641 | 5200 |

Необхідно врахувати, що для своєчасного приведення до первісного стану об'єктів необхідно проводити своєчасний ремонт основних засобів. Особливо це стосується таких об'єктів, як трактори, комбайни, інша сільськогосподарська техніка. Для неї необхідно розробляти графіки планів попереджувальних ремонтів, включаючи технічне обслуговування. Ремонти за ступенем складності бувають поточні та капітальні. При відсутності технічного оснащення з ремонту техніки, крім підрядного способу, можна ремонтувати на стороні, тобто підрядним способом.

Якщо ремонт здійснюється підрядним способом, необхідно уточнити відповідність обсягу виконаних робіт, указаних у рахунках-фактурах (ф. Хе 868), а також у приймально-здавальних актах відремонтованих і реконструйованих (модернізованих) об'єктів (ф. № ОЗСГ-2) реальної якості.

При господарському способі ремонту облік витрат ведуть на субрахунку 2341 "Ремонтні виробництва", які після закінчення ремонтів списуються на відповідні рахунки: 91 "Загальновиробничі витрати", 2342 "Автомобільний транспорт", 23 "Виробництво", 92 "Адміністративні витрати", 93 "Витрати на збут", 949 "Інші витрати операційної діяльності".

Основними завданнями перевірки правильності нарахування амортизації основних засобів є:

* перевірка дотримання законодавства щодо нарахування амортизації;

* перевірка правильності класифікації основних засобів;

o перевірка порядку і розмірів нарахування амортизації за відповідний період; і

o перевірка порядку відображення нарахування амортизації на бухгалтерських рахунках.

Порядок нарахування амортизації за основними засобами передбачений П (С)БО № 7 "Основні засоби" та Податковим кодексом України.

Відповідно до даних документів нарахування амортизації може здійснюватися за такими методами:

- прямолінійний;

- зменшення залишкової вартості;

- прискореного зменшення залишкової вартості;

- кумулятивний;

- виробничий.

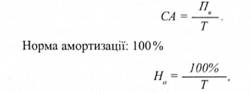

За прямолінійним методом річна сума амортизації визначається діленням вартості, що амортизується, на очікуваний період часу використання об'єкта основних засобів.

Щорічні амортизаційні відрахування можна визначати за формулою:

де СА - сума щорічних амортизаційних відрахувань; П - первісна вартість; Г-термін експлуатації; На ~ норма амортизації.

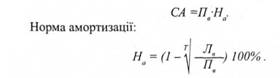

За методом зменшення залишкової вартості річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації.

Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату ділення ліквідаційної вартості об'єкта на його первісну вартість.

Річна сума амортизації визначається за формулою:

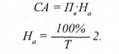

Річна сума амортизації за прискореним методом зменшення залишкової вартості визначається як добуток первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється з терміну корисного використання об'єкта і подвоюється:

Необхідно знати, що сума амортизація нараховується протягом строку корисного використання об'єкта, але не менше мінімального допустимого строку встановленого Податковим Кодексом України.

Використовують метод прискореного нарахування амортизації тому, що більшість об'єктів виробничого призначення функціонують більш ефективно поки вони ще нові.

Кумулятивний метод (метод списання вартості за сумою чисел) передбачає визначення річної суми амортизації як добутку вартості, яка амортизується, та кумулятивного коефіцієнта.

Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця очікуваного терміну використання об'єкта основних засобів, на суму числа років його корисного використання:

За виробничим методом ураховують, що місячна норма амортизації визначається як добуток фактично місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів:

де СА - річна сума амортизаційних відрахувань;

Пв - первісна вартість;

О - загальний обсяг продукції;

Г-термін корисного використання об'єкта;

На - норма амортизаційних відрахувань;

Зв - залишкова вартість;

Хз - сума нарахованого зносу у попередніх періодах; Акумулятивний коефіцієнт;

Тк- кількість років, що залишилися до кінця корисного використання об'єкта;

ХГ- сума числа років корисного використання об'єкта основних засобів;

МО - місячний обсяг продукції (робіт, послуг); В - виробнича ставка амортизації.

Вартість продуктивних тварин основного стада також підлягає амортизації. У бухгалтерському обліку суму амортизації продуктивних тварин будуть відносити на собівартість отриманої від продуктивних тварин продукції. Тобто сума амортизації корів основного стада буде розподілятися між вартістю приплоду і молока; овець - між вартістю приплоду, молока та шерсті; свиней - відносять на вартість приплоду. У податковому обліку витрати на придбання і відгодівлю продуктивного стада повністю відносять на валові витрати звітного періоду і амортизації не підлягають.

З п'яти варіантів, запропонованих П(С)БО 7 для амортизації продуктивного стада, більш доцільно використовувати виробничий метод. При цьому місячна сума амортизації визначається як похідна фактичного місячного обсягу продукції і виробничої ставки амортизації. Виробнича ставка амортизації нараховується діленням вартості, що амортизується, на загальний обсяг продукції, яку підприємство очікує виробити з використанням об'єкта основних засобів.

Формули будуть мати вигляд:

де СА - місячна сума амортизації;

Фп - фактичний обсяг продукції за місяць;

77. - виробнича ставка;

Ас - вартість, що амортизується;

Оп - запланований обсяг продукції.

Для нарахування амортизації продуктивного стада передбачено субрахунок 131 "Знос основних засобів". За кредитом відображається нарахування амортизації та індексації зносу, за дебетом - зменшення суми зносу. Нарахування амортизації продуктивного стада оформлюється таким бухгалтерським записом: Дт 23, Кт 131.

Далі перевіряють правильність нарахування амортизації, передбаченої податковим законодавством згідно із Податковим Кодексом України від 2 грудня 2010 року № 2755-УІ.

Для узагальнення порядку нарахування амортизації основні засоби (фонди) розподілені на 16 груп (додаток 12). У зв'язку з цільовим використанням і характером функцій виконання основні засоби класифікують за такими групами:

Група 1 "Основні засоби"; Група 2 "Інші необоротні матеріальні активи"; Група 3 "Незавершені капітальні інвестиції"; Група 4 "Довгострокові біологічні активи". До завдань контролю правильності віднесення активів до основних засобів можна віднести:

o правильність формування групи основних засобів;

o правильність документального оформлення обліку основних засобів;

o термін функціонування об'єкта;

o величина первинної вартості об'єкта.

Під час перевірки відображення господарських операцій, пов'язаних з переоцінкою, можна користуватися відповідною таблицею (табл. 5.15.3.7).

Таблиця 5.15.3.7. Облік операцій, пов'язаних з переоцінкою основних засобів

Пор. | Зміст господарської операції | Кореспонденція рахунків | |

№ | дебет | кредит | |

1 | Відображення результатів дооцінки основних засобів | 10 423 | 423 131 |

2 | Відображення результатів уцінки основних засобів | 131 975 | 10 10 |

3 | Відображення результатів уцінки основних засобів раніше дооцінених | 131 423 975 | 10 10 10 |

4 | Відображення результатів дооцінки основних засобів раніше уцінених | 10 10 423 | 746 423 131 |

5 | Відображення суми перевищення сум попередніх дооцінок над сумою попередніх уцінок об'єкта основних засобів при його вибутті з підприємства | 423 | 441 |

Перевірку умов утримання худоби здійснюють, як правило, на місці знаходження об'єкта.

Перед перевіркою умов утримання тварин можна визначити програмні питання:

- забезпеченість тварин корівниками;

- технічний стан корівників;

- наявність раціонів годівлі;

- забезпечення тварин кормами;

- порядок проведення і своєчасність доїння корів.

Перед перевіркою економічної ефективності основного стада ВРХ необхідно поставити такі завдання:

o перевірка кількості надою молока на одну продуктивну корову;

o перевірка виходу приплоду на 100 корів (овець);

o установлення відсотка яловості корів;

o перевірка недоотримання телят у результаті яловості маток;

o перевірка причин падежу тварин;

o перевірка виходу приплоду (по свинарству) та структури стада.

І. Визначення гранично допустимих втрат при зберіганні нафтопродуктів

II. Визначення гранично допустимих втрат при зберіганні зерна, продукції його переробки, насіння соняшнику і трав

ІІІ. Визначення гранично допустимих втрат при зберіганні кормів (сіна, силосу, сінажу, кормових коренеплодів, кормів трав'яних штучно висушених)

IV. Визначення гранично допустимих втрат під час зберігання картоплі, моркви, капусти та інших овочевих культур

V. Визначення гранично допустимих втрат при зберіганні м'яса

РОЗДІЛ 6. АУДИТОРСЬКІ ДОКАЗИ ТА РОБОЧІ ДОКУМЕНТИ АУДИТОРА

6.1. Аудиторські докази: сутність, об'єкти, види аудиторських доказів (свідчень)

6.2. Джерела, прийоми і способи одержання аудиторських доказів

1. Перевірка