В умовах формування ринкових відносин виробник намагається скоротити витрати виробництва, бо це забезпечує зростання доходів підприємця, підвищує ефективність роботи підприємства. Для визначення шляхів зниження витрат виробництва потрібно знати і детально аналізувати їх структуру, яка у різних галузях різна. Виходячи з цього аналізу, потрібно визначати шляхи зниження.

Основними факторами зниження витрат виробництва, які залежать від підприємства, є такі:

1) скорочення затрат на сировину, матеріали, паливо, електроенергію;

2) зниження амортизаційних відрахувань шляхом інтенсивнішого використання техніки та підвищення коефіцієнта змінності;

3) поліпшення якості машин, обладнання, зменшення пасивної частини основних фондів;

4) запровадження у виробництво дешевих видів ресурсів, скорочення відходів виробництва;

5) поліпшення організації виробництва і підвищення продуктивності праці;

6) скорочення затрат на управління;

7) велике підприємство має можливості для організації випуску побічної продукції на основі використання відходів.

2.4.4. Валовий продукт, дохід і прибуток

Результатом виробництва є продукт або послуга. Маса вироблених матеріальних благ і послуг за певний період у грошовому вираженні становить валовий продукт підприємства. Реалізований валовий продукт становить валовий дохід підприємства. Якщо з валового доходу відрахувати амортизаційні відрахування, то одержимо чистий продукт.

А якщо від валового доходу відрахувати повну собівартість продукції, то отримаємо чистий дохід або прибуток.

В економічній науці розрізняють обліковий або бухгалтерський прибуток, економічний і чистий прибуток. Обліковий або бухгалтерський прибуток — це різниця між валовим доходом (виручкою) і зовнішніми витратами виробництва. Економічний прибуток становить різницю між валовим доходом і всіма витратами виробництва, тобто зовнішніми і внутрішніми. Чистий прибуток — це та частина облікового прибутку, що залишається після сплати податків та інших обов'язкових платежів у бюджет (рис. 2.15).

Рис. 2.15. Валовий дохід і прибуток

Прибуток є важливим показником ефективної роботи підприємства. Проте якість його роботи не можна оцінювати за масою прибутку. Наприклад, візьмімо дві фабрики. Одна одержує 1 млн. грн. прибутку, а друга — 2 млн грн. За цими даними не можна вважати, що друга фабрика працює краще. Щоб визначити, яке підприємство працює краще, потрібно визначити їх прибутковість, тобто рентабельність. Вона визначається двома способами.

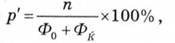

1. Відношення прибутку до собівартості продукції виражає рентабельність продукції

де р' — норма рентабельності, а П — прибуток. Ця рентабельність показує прибутковість виробництва певного виду продукції.

2. Відношення прибутку до виробничих фондів.

де Фо — основні виробничі фонди і Фк — оборотні засоби. Другий спосіб обчислення рентабельності характеризує роботу (прибутковість) усього підприємства.

Якщо всі авансовані фонди (капітал) обертаються один раз на рік, то норма рентабельності, обчислена обома способами, буде однаковою. А якщо час обороту перевищує рік, тобто основні виробничі фонди обертаються повільніше, ніж оборотні, то норма рентабельності, обчислена за авансованими фондами, буде меншою, ніж норма рентабельності, обчислена за поточними витратами (собівартістю).

Рівень рентабельності прямо пропорційний обсягу виробленої продукції та обернено пропорційний вартості використаних виробничих фондів та оборотних засобів. Рентабельність є інтегральним показником ефективності роботи підприємства. Зростання рентабельності відповідає інтересам підприємства і суспільства.

У західній економічній літературі витрати виробництва поділяють на зовнішні і внутрішні. Виходячи з цього, розрізняють три види прибутку: бухгалтерський або розрахунковий, економічний і нормальний. Бухгалтерський або розрахунковий прибуток обчислюється як різниця між виручкою від реалізації продукції та витратами на її виробництво. Економічний прибуток становить різницю між бухгалтерським і нормальним прибутком. Нормальний прибуток — це плата за виконання підприємницьких функцій. Він розглядається як частина витрат виробництва. Його розміри визначаються згідно із середнім прибутком, який склався у відповідній галузі. У бухгалтерській практиці нормальний прибуток ігнорується.

В умовах ринкової економіки прибуток є узагальнювальним показником фінансових результатів господарської діяльності підприємств.

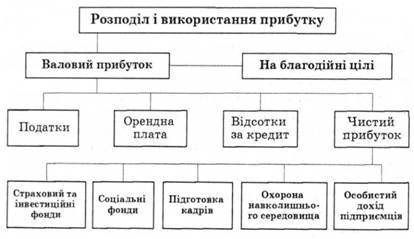

Розподіл прибутку. У ринковій економіці нема єдиної схеми розподілу прибутку. Є певні відмінності в розподілі прибутку на приватних, кооперативних і державних підприємствах. Але водночас є загальні засади його розподілу (рис. 2.16).

Рис. 2.16. Розподіл валового прибутку

Насамперед із прибутку вираховують податки до державного бюджету. Частина прибутку вилучається на орендну плату (якщо орендувалася земля, приміщення), на оплату відсотків за кредит.

З прибутку робляться відрахування на благодійні фонди та пожертви. Підприємства, які віддають частину своїх прибутків на благодійну діяльність, користуються певними Податковими пільгами.

В акціонерних товариствах частина прибутку розподіляється у формі дивідендів, а частина залишається на підприємстві і використовується на потреби підприємства. Кошти, що залишаються після вказаних вище відрахувань, становлять чистий прибуток. Він використовується для інвестицій та для інших цілей.

2.5. Кредитна система. Банки

2.5.1. Об'єктивна необхідність, суть і функції кредиту

2.5.2. Форми кредиту. Внутрішній державний борг. Кредитна система

2.5.3. Банки. Види банків. Банківська система України

2.6. Акціонерне товариство й акціонерний капітал

2.6.1. Акціонерне товариство. Види акціонерних товариств

2.6.2. Акції, їх соціально-економічна суть і значення

2.6.3. Курс акцій. Дивіденди і їх значення

Розділ 3. ОСНОВИ МАКРОЕКОНОМІКИ