1.2.1. Функції і завдання бухгалтерського обліку

Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути хорошим бухгалтером, той бродитиме, як сліпий, по темному, навмання і не минути йому великих збитків".

У сучасних умовах, коли Україна прагне до інтеграції у світову економіку, зростають роль і значення бухгалтерського обліку, оскільки зростає потреба всіх рівнів управління в достовірній і своєчасній інформації про господарську діяльність кожного економічного суб'єкта. Інформація як продукт обліку необхідна для прийняття управлінських рішень, відповідно, бухгалтерський облік є засобом і функцією управління підприємством.

Процес управління можна відобразити за допомогою схеми, що представлена на рис. 1.5.

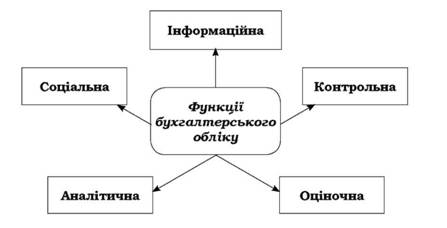

Для бухгалтерського обліку, як елементу системи управління, характерні такі функції.: інформаційна; контрольна; оціночна; аналітична; соціальна.

Суть інформаційної функції полягає в тому, що бухгалтерський облік за допомогою властивих лише йому прийомів формує і передає інформацію про наявність і рух господарських засобів та джерел їх утворення, здійснення господарських операцій та результати діяльності. Облікова інформація передається користувачам у вигляді бухгалтерських звітів.

Puc. 1.5. Загальна cxемa npоцеcу управління

Рис. 1.6. Функції бухгалтерського обліку

Суть контрольної функції полягає у тому, що завдяки застосуванню способів документування, інвентаризації та поточної облікової регістрації господарських операцій бухгалтер, підписуючи відповідні документи, дозволяє або не дозволяє здійснити певну господарську операцію (з використання грошових коштів, товарно-матеріальних цінностей), контролює ефективність збереження та використання усіх видів ресурсів, виконання завдань бізнес-плану, кошторисів і нормативів, а також стан дотримання нормативно-правових актів, угод та контрактів.

Суть аналітичної функції полягає в тому, що на підставі інформації, отриманої за даними бухгалтерського обліку, з використанням спеціальних прийомів здійснюється економічний аналіз відхилень від планових і бюджетних завдань, попередніх періодів та середньостатистичних даних по галузі з метою виявлення причин і винуватців та розробки заходів щодо виправлення негативних ситуацій.

Суть оціночної функції полягає в тому, що за її допомогою здійснюється вартісне вимірювання об'єктів бухгалтерського обліку, на підставі чого є можливість визначати фінансовий результат діяльності суб'єкта господарювання, співставляти результати діяльності за періоди, передбачати розвиток.

Соціальна функція бухгалтерського обліку спрямована на вирішення глобальних завдань розвитку суспільства через зміцнення локальної економіки. Це означає, що належним чином поставлений облік є надійною підтримкою і рушійною силою ефективного функціонування і розвитку підприємства, а в кінцевому результаті економічне зростання вітчизняного виробника сприяє вирішенню соціальних проблем.

Інформація, що надається бухгалтерським обліком, має відповідати таким вимогам:

o прозорість і однозначне тлумачення користувачами;

o достовірність і доречність;

o надання можливості оцінити минулі, сучасні та майбутні події;

o надання можливості користувачам порівнювати інформацію різних підприємств.

Перед бухгалтерським обліком на даний час стоять такі основні завдання:

o формування повної і достовірної інформації про діяльність підприємства та його майновий і фінансовий стан, необхідної зовнішнім і внутрішнім користувачам;

o здійснення контролю за законністю господарських операцій, дотриманням нормативів і виконанням планових завдань, збереженням і раціональним використанням майна власників;

o запобігання виникненню кризових ситуацій та зменшення невизначеності у господарській діяльності підприємства і виявлення внутрішньогосподарських резервів забезпечення його фінансової стійкості. Для забезпечення виконання покладених на бухгалтерський облік завдань і вимог щодо його ведення облікова інформація повинна відповідати загальноприйнятим принципам.

Принципи бухгалтерського обліку - це правила, якими слід керуватися при вимірюванні, оцінці та регістрації господарських операцій, а також при відображенні їх результатів у звітності.

Для здійснення бухгалтерського обліку використовують дві групи принципів: основні та додаткові (рис. 1.7).

Puc. 1.7. Принципи буxгaлmеpcького обліку

Основні принципи визначені Законом України "Про бухгалтерський облік та фінансову звітність в Україні":

o обачність - застосування в бухгалтерському обліку методів оцінки, які повинні запобігати заниженню оцінки зобов'язань, витрат і завищенню оцінки активів і доходів підприємства. Сутність даного принципу полягає в більшій готовності до обліку потенційних збитків, а не потенційних прибутків, в оцінці активів за найменшою з можливих вартостей, а зобов'язань - за найбільшою;

o повне висвітлення - в обліку повинна міститися вся інформація про фактичні і потенційні наслідки господарських операцій і подій, здатних вплинути на рішення, що приймаються на її основі;

o автономність - кожне підприємство розглядається як юридична особа, відособлена від його власників, у зв'язку з чим особисте майно і зобов'язання власників не повинні відображатися у фінансовій звітності підприємства;

o послідовність - постійне (з року в рік) застосування підприємством обраної облікової політики. Зміна облікової політики можлива лише у випадках, передбачених національними положеннями (стандартами) бухгалтерського обліку і має бути обґрунтована і розкрита у фінансовій звітності;

o безперервність - оцінка активів і зобов'язань підприємства здійснюється, виходячи з припущення, що його діяльність буде тривати далі;

o нарахування і відповідність доходів і витрат - для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, здійсненими для отримання цих доходів. При цьому, доходи і витрати відображаються в бухгалтерському обліку і фінансовій звітності в момент їх виникнення, незалежно від дати надходження або сплати грошових коштів;

o превалювання сутності над формою - операції враховуються відповідно до їх економічної сутності, а не тільки виходячи з юридичної форми. Принцип наказує відображати в обліку будь-яку господарську операцію не за формальними ознаками, а залежно від її економічного і смислового навантаження;

o історична (фактична) собівартість - пріоритетною є оцінка активів підприємства, виходячи з фактичних витрат на їх виробництво і придбання;

o єдиний грошовий вимірник - вимірювання і узагальнення всіх господарських операцій підприємства в його фінансовій звітності здійснюється в єдиній грошовій одиниці;

o періодичність - можливість розподілу діяльності підприємства на певні періоди часу з метою складання фінансової звітності.

Додаткові принципи бухгалтерського обліку прямо чи опосередковано визначені практикою ведення бухгалтерського обліку та іншими нормативними документами. Найважливішими серед них є наступні:

o законність - ведення бухгалтерського обліку та складання звітності повинні відповідати правилам і процедурам, які передбачені чинним законодавством;

o достовірність - правдиве відображення у бухгалтерському обліку та звітності фінансово-господарських операцій з дотриманням вимог відповідних нормативних актів;

o дата операції - господарські операції регіструються в бухгалтерському обліку в момент їх здійснення, тобто в день виникнення прав (активів) або зобов'язань (пасивів), незалежно від дати руху коштів за ними;

o прийнятність вхідного балансу - залишки за рахунками на початок звітного періоду мають відповідати залишкам за станом на кінець попереднього звітного періоду;

o суттєвість - у фінансових звітах повинна відображатись уся істотна інформація, корисна для прийняття рішень керівництвом. Інформація є суттєвою, якщо її відсутність або перекручення може вплинути на економічні рішення користувачів звітності;

o доречність - інформація бухгалтерського обліку та звітності повинна бути корисною для підготовки та прийняття управлінських рішень;

o відкритість - фінансові звіти мають бути достатньо зрозумілими й детальними, щоб уникнути двозначності, правдиво відображати операції з необхідними поясненнями в записках. Операції повинні відповідати змісту статей звітів. Звітність повинна бути чітко викладена та зрозуміла для користувача;

o своєчасність - забезпечення своєчасною обліковою інформацією користувачів, які приймають рішення;

o консолідація - складання підприємством зведеної фінансової чи управлінської звітності з урахуванням інформації своїх дочірніх підприємств, за винятком залишків за внутрішньо-системними розрахунками. Принципи бухгалтерського обліку взаємопов'язані та визначають правила його ведення.

1.2.3. Метод бухгалтерського обліку та його елементи

ТЕМА 2. БУХГАЛТЕРСЬКИЙ БАЛАНС

2.1. Економічна сутність, значення та види балансового узагальнення

2.2. Бухгалтерський баланс: будова, зміст, призначення

2.3. Господарські операції та їх вплив на бухгалтерський баланс

ТЕМА 3. РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС

3.1. Рахунки бухгалтерського обліку: зміст і будова

Синтетичні і аналітичні рахунки

3.2. Подвійний запис