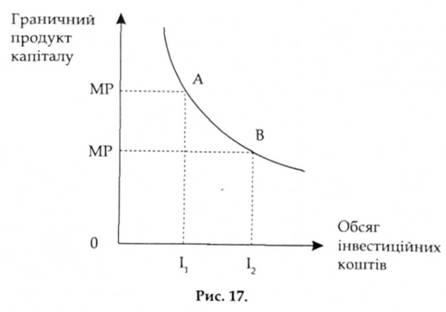

Оскільки капітал як чинник виробництва має природну властивість давати дохід, він користується попитом у ринковому господарстві. Суб'єктом попиту на капітал виступає бізнес. Підприємці потребують інвестицій, представлених машинами, устаткуванням, виробничими приміщеннями. Хоч реально інвестиційний попит може існувати у формі певної суми грошей, слід пам'ятати, що витрати цих грошових коштів мають чітко визначену мету — купівлю виробничих фондів, а не товарів народного споживання. Попит на капітал можна зобразити графічно (рис. 17).

Наведений графік ілюструє залежність продуктивності капіталу від зростання інвестицій. Ця залежність обернено пропорційна. Зі збільшенням капіталу як чинника виробництва зменшується граничний продукт капіталу. Таке явище обумовлено впливом закону спадної доходності, який встановлює, що при використанні у виробництві змінного фактора у поєднанні з одним або кількома постійними приріст продуктивності цього фактора поступово дедалі знижуватиметься.

Економічна теорія і практика свідчать, що при незмінному стані техніки гранична продуктивність змінного чинника в сполученні з постійними чинниками завжди (і досить швидко) знижується. Тільки технічний прогрес може змінити дію цього закону, коли підвищення попиту на капітал приводить до збільшення доходності останнього.

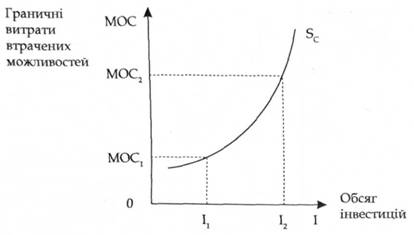

Суб'єктами пропозиції капіталу є домашні господарства. Вони мають можливість пропонувати тимчасово вільні кошти як позику для придбання капітальних благ. Однак суб'єкти, що пропонують капітал, відмовляються від можливості його використання у власному бізнесі, від придбання споживчих товарів тривалого користування, від можливості мати платну освіту та від інших альтернативних варіантів використання капіталу. Чим більша сума капіталу позичається, тим більші граничні витрати втрачених можливостей. Пропозицію капіталу, як відбиток витрат втрачених можливостей його застосування, можна зобразити графічно (рис. 18).

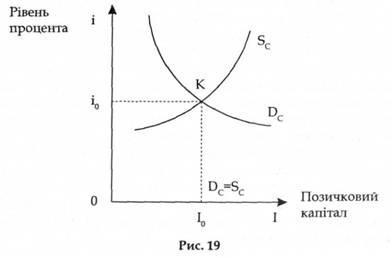

Поєднавши графіки попиту (рис. 17) і пропозиції (рис. 18) капіталу, можна визначити точку, в якій досягається рівновага на ринку капіталу (рис. 19). На останньому графіку це точка К. У ній перетинаються криві попиту та пропозиції, а гранична доходність капіталу і граничні витрати втрачених можливостей збігаються.

Рис 18.

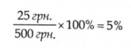

Отже, якщо одержувачі доходів не споживають їх повністю, а частку заощаджують, то ці заощадження можна використовувати як позичкові кошти для інвестування у виробництво, і вони внаслідок цього стають товаром на ринку чинників виробництва, а їх ціною виступає процент — плата за право користуватися позиченими коштами. Ставкою процента (нормою процента) є відношення розміру доходу з капіталу,

наданого в позику, до величини цього капіталу, виражене у процентах. Наприклад, з наданої позики 500 грн. за рік отримується річний дохід 25 грн. Отже, норма процента становитиме:

Приймаючи рішення з фінансових питань, кожен підприємець повинен враховувати чинник часу, тобто оцінювати грошові потоки з урахуванням строку їх використання. Для цього застосовують метод складних процентів. Наприклад, позика, що дорівнює Р, надається на умовах її повернення через t років у розмірі, збільшеному на і процентів щорічно від суми, яка є в розпорядженні позичальника.

Припустимо, що у банк зроблено внесок 1000 грн. При нормі процента 10 банк наприкінці першого року нарахує дохід 100 грн., і на рахунку вкладника буде сума 1100 грн.:

1000 + (1000 х 0,10) = 1000 (1 + 0,10) -1100 (грн.)

Якщо залишити надану позику ще на рік, то за користування протягом року сумою грошей, що становить 1100 грн., банк знову нарахує проценти. Отже, наприкінці другого року на рахунку вкладника буде така сума:

1100 + (1100 х 0,10) = 1100 (1 + 0,10) = 1000 (1 + 0,10)х(1 + 0,10) = 1000 (1 + 0,10)2 = 1210 (грн.)

Отже, майбутню вартість певної кількості вкладених коштів можна обчислити за такою формулою:

V = P (l + i)t,

де Р — теперішня вартість вкладеної суми грошей, V — її майбутня вартість, і — ставка процента, t — кількість років. Отже, вкладена гривня зростає в майбутньому внаслідок безпосереднього впливу чинника часу, який можна контролювати, застосовуючи наведену формулу.

Однак, крім майбутньої вартості (ціни) вкладеної суми фінансових коштів, існує потреба оцінити майбутні грошові потоки, пов'язані з використанням різноманітних активів. З попереднього прикладу бачимо, що гривня, яку вклали в банк сьогодні, через t років становитиме більшу суму:

Справедливим буде і протилежне твердження: гривня, що може бути отримана через і років, сьогодні коштуватиме менше, ніж одна гривня, а саме:

Це означає, що для того, щоб через певну кількість років (1) мати на рахунку в банку одну гривню, треба сьогодні покласти в банк ——-г (грн.). (і + і)

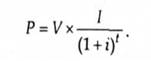

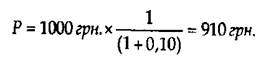

Механізм підрахунку теперішньої вартості вкладених грошей можна зобразити такою формулою:

Проілюструємо наведену формулу таким прикладом. Припустимо, що можна одержати 1000 грн. через рік при річній нормі процента 10. у такому разі вартість цих грошей обчислюється за формулою:

Оцінка теперішньої вартості очікуваних через кілька років доходів від капіталовкладень називається дисконтуванням.

§ 4. Ринок нерухомості та його інфраструктура

Глава 13. Система агробізнесу та земельна рента

§ 1. Аграрні відносини, їх специфіка та місце в економічній системі

§ 2. Агропромисловий комплекс та його структура. Види сільськогосподарських підприємств. Нові форми господарювання в АПК

§ 3. Поняття та види земельної ренти. Ціна землі

§ 4. Економічні та правові аспекти сучасної аграрної реформи в Україні

Глава 14. Ринок цінних паперів. Фондова біржа

§ 1. Ринок цінних паперів. Види цінних паперів

Розділ IV. МЕНЕДЖМЕНТ І МАРКЕТИНГ ФІРМИ