Процес виробництва є сукупністю операцій з виготовлення продукції та одним з основних процесів господарської діяльності. У процесі виробництва використовуються природні ресурси, сировина, матеріали, паливо, енергія, трудові ресурси, основні засоби, здійснюються інші витрати. У зв'язку з цим на рахунках бухгалтерського обліку повинна своєчасно, повно та правдиво відображатися інформація про фактичні витрати на виробництво продукції, яка використовується для обчислення (калькулювання) фактичної собівартості окремих її видів, а також для контролю за раціональним використанням трудових, матеріальних і фінансових ресурсів.

Рис. 4.10. Схема процесу виробництва

Собівартість продукції - виражені в грошовій формі витрати підприємства на виробництво та реалізацію продукції (робіт, послуг). Види собівартості:

1) виробнича собівартість (відображає витрати на виробництво продукції);

2) повна собівартість (крім витрат на виробництво, включає витрати на збут).

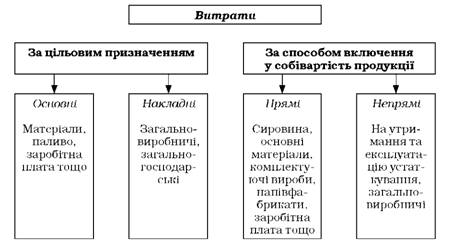

Для правильного визначення собівартості продукції в обліку витрати на виробництво можна згрупувати за певними ознаками (рис. 4.10).

Основні витрати - це витрати, які пов'язані з виробництвом продукції та складають її матеріальну основу.

Накладні витрати - витрати, пов'язані з обслуговуванням виробництва і управління.

Прямі витрати - безпосередньо пов'язані з виробництвом певного виду продукції; їх відносять безпосередньо на собівартість продукції (робіт, послуг).

Непрямі витрати - пов'язані з виробництвом кількох видів продукції, тому у собівартість продукції прямо не можуть бути віднесені; непрямі витрати включаються у собівартість окремих видів продукції за певною ознакою, за допомогою спеціальних методів.

Рис. 4.11. Класифікація витрат для визначення собівартості

До виробничої собівартості продукції (робіт, послуг) включають витрати, зображені на рис. 4.12.

Рис. 4.12. Витрати, що включаються у собівартість продукції

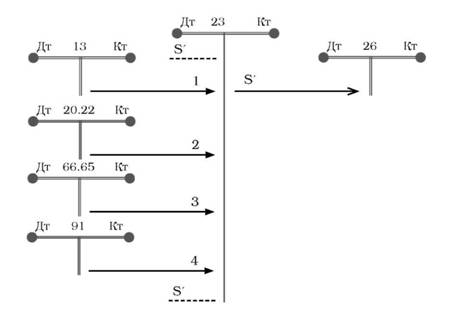

Витрати на виробництво обліковують на рахунках, що призначені для відображення процесу виробництва. Основним рахунком є рахунок 23 "Виробництво", на якому відображають прямі витрати, пов'язані з випуском продукції, виконанням робіт та наданням послуг, і визначається фактична собівартість виготовленої продукції.

Аналітичний облік на рахунку 23 "Виробництво" ведеться у розрізі видів основного та допоміжного виробництв, за видами продукції (робіт, послуг).

Залишок на рахунку 23 "Виробництво" на кінець місяця показує вартість незавершеного виробництва. Залишок відображають у другому розділі активу балансу. Прямі витрати, пов'язані з виробництвом продукції (робіт, послуг), списуються на дебет рахунка 23 "Виробництво" з кредиту рахунків "Виробничі запаси", "Розрахунки з оплати праці" тощо.

Схему відображення на рахунках бухгалтерського обліку процесу виробництва наведено на рис. 4.13.

Рис. 4.13. Облікове відображення процесу виробництва

Примітки:

1 Б' - нараховано знос основних засобів, призначених для виробничих потреб згідно із розрахунком бухгалтерії;

2 - списано використані виробничі запаси, МШП на витрати виробництва згідно з накладною на відпуск (внутрішнє переміщення) матеріалів;

3 - нараховано заробітну плату робітникам, зайнятим у виробництві продукції, згідно з нарядами та здійснено відрахування на соціальні заходи;

4 - списано розподілені загальновиробничі витрати згідно з розрахунком бухгалтерії;

5 - оприбутковано з цеху № 1 (матеріально відповідальна особа - В.О.Веніченко) на склад (матеріально відповідальна особа -К.А.Капралова) готову продукцію згідно з накладною;

6 - відображено надані послуги стороннім організаціям згідно з рахунком.

Витрати, зібрані на рахунку 91 "Загальновиробничі витрати", наприкінці місяця списуються на дебет рахунка 23 "Виробництво". Після списання і розподілу непрямих витрат на рахунку 91 "Загальновиробничі витрати" сальдо відсутнє. Рахунок закривається і в балансі не відображається. Зібрані на дебеті рахунка 23 "Виробництво" прямі та непрямі витрати складають фактичну собівартість виготовленої продукції. На фактичну собівартість випущеної з виробництва готової продукції складають запис:

Д-т рах. 26 "Готова продукція" - К-т рах. 23 "Виробництво".

Фактичну собівартість випуску готової продукції розраховують так: до вартості незавершеного виробництва на початок місяця додають поточні витрати за місяць (сума дебетового обороту) і віднімають вартість незавершеного виробництва на кінець місяця.

ФС=НВп+ПВ-НВк,

ФС - фактична собівартість випуску готової продукції;

НВп - вартість незавершеного виробництва на початок місяця;

ПВ - поточні витрати за місяць;

НВк - вартість незавершеного виробництва на кінець місяця.

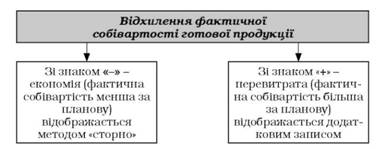

Фактичну собівартість продукції визначають тільки наприкінці місяця, тому протягом місяця одержану з виробництва готову продукцію оприбутковують за плановою собівартістю. Це дає можливість простежити рух готової продукції під час здійснення господарських операцій. Наприкінці місяця планову собівартість коригують до фактичної (рис. 4.14).

Рис. 4.14. Відхилення фактичної собівартості готової продукції та методи відображення його у бухгалтерському обліку

Отже, на дебеті рахунків виробництва відображають усі витрати з виробництва продукції, на кредиті - витрати, які ввійшли в собівартість готової продукції, тобто випуск продукції за її фактичною собівартістю.

ТЕМА 5. ДОКУМЕНТУВАННЯ ТА ІНВЕНТАРИЗАЦІЯ, ТЕХНІКА І ФОРМИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

5.1. Поняття про документи. Вимоги до складання документів

5.2. Класифікація бухгалтерських документів

5.3. Порядок опрацювання бухгалтерських документів

5.4. Виправлення помилок у первинних документах

5.5. Організація документообігу

5.6. Порядок зберігання документів

5.7. Інвентаризація, її види та порядок проведення

5.8. Документальне забезпечення інвентаризації та відображення її результатів в обліку