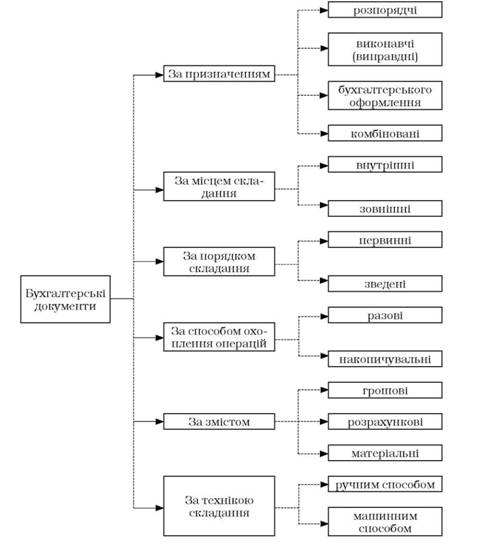

Класифікація - це умовне групування бухгалтерських документів за визначеними ознаками, зокрема: 1) за місцем складання, 2) за призначенням, 3) за порядком складання, 4) за способом використання, 5) за змістом і т.д.

1) За призначенням бухгалтерські документи поділяються:

o розпорядчі, в яких містяться розпорядження щодо здійснення тієї чи іншої господарської операції; вони не є підставою для запису операцій в обліку, оскільки немає підтвердження про те, що така операція відбулася. До розпорядчих документів належать накази, розпорядження, доручення та ін.;

o виконавчі, або виправдні, що підтверджують факти виконання операцій. Вони є першим етапом облікової регістрації. До них належать прибуткові й видаткові ордери, рахунки-фактури, квитанції, що свідчать про прийняття цінностей, акти про виконані роботи та ін.;

o документи бухгалтерського оформлення, до яких належать розпорядчі та групувальні відомості, різні довідки, розрахунки тощо (наприклад, розрахунок суми на заготівлю та придбання матеріальних цінностей);

o комбіновані - містять ознаки розпорядчих, виконавчих, документів бухгалтерського оформлення з одночасною вказівкою щодо відображення господарської операції на рахунках бухгалтерського обліку. До таких документів належать Авансові звіти, Звіти про використання коштів, Прибуткові й Видаткові касові ордери, Вимоги на відпуск матеріалів зі складу.

2) За місцем складання документи поділяються на зовнішні та внутрішні.

Зовнішніми документами називаються ті, що надходять від інших підприємств, організацій, тобто складаються за межами даного підприємства. До них належать виписки банку, рахунки постачальників та ін.

Внутрішні документи - це документи, складені (виписані) на даному підприємстві, в організації.

3) За порядком складання поділяються на первинні та зведені. Первинні - це такі документи, що вперше виконують реєстрацію господарської операції в момент її здійснення або невідкладно після здійснення. До них належать акти прийняття і вибуття основних засобів, накладні, квитанції тощо.

Зведені документи складаються на підставі первинних. До них належать різноманітні звіти, розрахунково-платіжні відомості та ін.

4) За способом охоплення операцій документи поділяються на разові та накопичувальні.

Разові документи використовуються лише для одноразового оформлення і відображення операцій. До них належать Прибуткові й Видаткові касові ордери, Вимоги для одержання матеріальних цінностей зі складу та ін.

Накопичувальні документи використовуються для багаторазового оформлення і реєстрації операцій протягом визначеного часу (тижня, декади, місяця). Наприклад, лімітно-забірні картки, за допомогою яких оформлюється відпуск матеріалів на виробництво (виконання робіт). Такі документи скорочують кількість первинної документації.

Класифікація документів узагальнено представлена схемою, наведеною на рис. 5.1.

5) За змістом документи поділяють на грошові, розрахункові, матеріальні.

Грошовими документами оформляють операції, пов'язані з грошовими коштами. До них належать платіжні доручення, видаткові й прибуткові касові ордери, банківські чеки та ін.

Розрахунковими документами оформляють розрахунки між фізичними і юридичними особами (рахунок-фактура, платіжне доручення, квитанції та ін.).

Матеріальними документами оформляються операції пов'язані з рухом матеріальних цінностей (прибутковий ордер, вимога-накладна, лімітно-забірна картка та ін.).

6) За технікою складання документів:

o Заповнювані ручним способом;

o Виготовлені машинним способом.

Рис. 5.1. Класифікація бухгалтерських документів

5.4. Виправлення помилок у первинних документах

5.5. Організація документообігу

5.6. Порядок зберігання документів

5.7. Інвентаризація, її види та порядок проведення

5.8. Документальне забезпечення інвентаризації та відображення її результатів в обліку

5.9. Облікові регістри та їх класифікація

За зовнішнім виглядом

За будовою або формою

За видом бухгалтерських записів