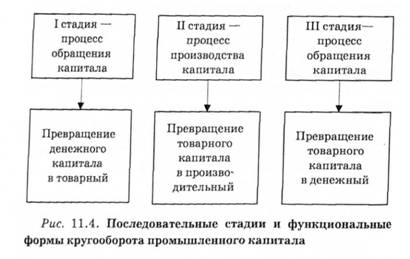

Функционируя по схеме Д — Т —Д', капитал непрерывно возвращается к своей первоначальной форме, осуществляя своеобразное движение по кругу. Реальный кругооборот промышленного капитала проходит три логически последовательные стадии (рис. 11.4):

I — покупка необходимых факторов производства (средств производства (СП) и рабочей силы (РС));

II — производство определенной товарной массы;

III — продажа произведенной товарной продукции.

Кругооборот промышленного капитала — непрерывное движение капитала по трем стадиям с последовательным изменением форм и возвращением в свою начальную форму в увеличенном, как правило, объеме. Непрерывное движение капитала по логике его кругооборота образует оборот капитала.

Оборот капитала — это непрерывно повторяемый кругооборот капитала, в результате которого авансированные средства полностью возвращаются в свою первоначальную форму.

В процессе оборота разные части промышленного капитала одновременно функционируют в денежной, производительной и товарной формах.

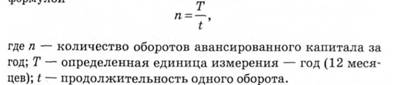

Одна из важных характеристик оборота капитала — скорость его движения.

Первое измерение скорости оборота капитала — отрезок времени, на протяжении которого к предпринимателю в виде выручки возвращается вся денежная сумма авансированного капитала, возросшая на величину прибыли. Этот отрезок времени составляет один оборот.

Второе измерение скорости оборота капитала — количество оборотов авансированного капитала за год. Это измерение является производным от первого и выражается формулой:

Отдельные части промышленного капитала, представленные его особыми материально-вещественными элементами, оборачиваются с разной скоростью.

Средства труда (строения, сооружения, станки, машины, оборудование) функционируют от нескольких лет до нескольких десятков лет. Они составляют материально- техническую базу предприятий и последовательно принимают участие во многих производственно-технологических циклах.

Основной капитал — часть промышленного капитала, функционирующая в натуральной форме средств труда на протяжении нескольких производственно-техно логических циклов и частями переносящая свою стоимость на произведенную продукцию.

Предметы труда — сырье, материалы, комплектующие, полуфабрикаты — принимают участие в производственно-технологическом цикле и полностью потребляются на протяжении одного такого цикла. Их стоимость быстро оборачивается, полностью переносится живым конкретным трудом на создаваемую в том же самом производственно-технологическом цикле товарную продукцию. Дальше она приобретает денежную форму вследствие реализации продукции и снова направляется на закупку новых партий предметов труда. Быстро оборачиваются также средства в товарной и денежной формах.

Оборотный капитал — часть промышленного капитала, функционирующего в виде предметов труда, незавершенного производства, готовой продукции, денежных средств (в т.ч. заработной платы), которые оборачиваются и переносят свою стоимость на произведенную продукцию на протяжении одного производственно-технологического цикла.

Оборотный капитал полностью возвращается к предпринимателю после завершения каждого кругооборота.

Вместе с тем необходимо учитывать, что ускорение научно-технического прогресса, усложнение производственных технологий, непрерывное генерирование инноваций как определяющие факторы современного экономического развития успешных стран подрывают основы классической теории оборота капитала. Делая ударение на принципиальном изменении роли фактора времени в информационном обществе, современные исследователи обращают внимание на размывание четкой границы между основным и оборотным капиталом. Свидетельство этого — увеличение продолжительности производственного цикла в самолето-, корабле-, ракетостроении, которое удлиняет жизненный цикл оборотного капитала в данных отраслях до 2—3 лет. В то же время некоторые виды производственного оборудования (компьютеры, факсы, ксероксы и т. п.) вследствие быстрого морального износа также функционируют 2—3 года, что ведет к существенным изменениям в делении затрат на капитальные и текущие.

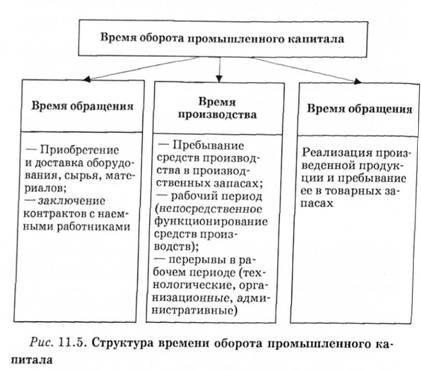

Согласно схеме кругооборота, время оборота промышленного капитала имеет следующую структуру (рис. 11.5):

— время обращения;

— время производства.

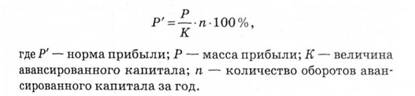

Рациональное хозяйствование предусматривает поиски путей ускорения оборота капитала с целью увеличения массы и повышения нормы прибыли.

С учетом скорости оборота капитала формула нормы прибыли приобретает следующий вид:

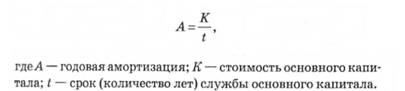

Оборот основного капитала, благодаря многолетнему функционированию его материально-вещественных элементов, происходит в форме амортизации.

Амортизация (от лат. mors — смерть или amortisatio — погашение) — термин, используемый в двух значениях:

1) процесс постепенного перенесения стоимости основного капитала на произведенную продукцию по мере его износа;

2) процесс восстановления стоимости основного капитала за счет целевого накопления денежных средств.

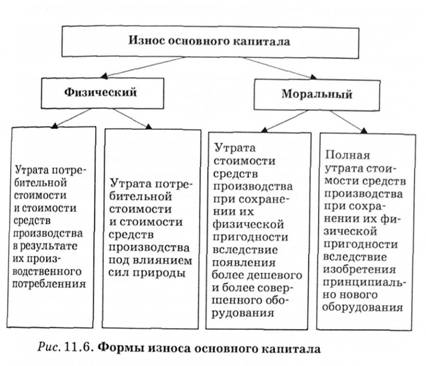

Различают физический и моральный износ основного капитала (рис. 11.6).

Физический износ основного капитала происходит в процессе производственного потребления его элементов, а также под физико-химическим влиянием окружающей природной среды. Размер физического износа зависит от продолжительности и интенсивности использования основного капитала. Потери от физического износа машин и оборудования могут быть сокращены за счет текущего и капитального ремонтов. Однако со временем возможности дальнейшей эксплуатации средств труда в связи с ухудшением их технико-эксплуатационных свойств постепенно исчезают.

Материально-вещественные элементы основного капитала могут подвергаться моральному износу, обусловленному научно-техническим прогрессом.

Моральный износ основного капитала — технико-экономическое старение его элементов, проявляющееся в потере целесообразности их дальнейшей эксплуатации в результате появления более дешевых и более совершенных средств труда. Различают моральный износ первого и второго видов.

Моральный износ первого вида обусловлен удешевлением элементов основного капитала вследствие повышения производительности труда в отраслях, производящих машины и оборудование, подобные тем, которые используется на действующих предприятиях. Этот вид износа не вызывает потребности в немедленной замене старой техники новой,

однако свидетельствует о необходимости более активного использования существующего оборудования.

Моральный износ второго вида обусловлен изобретением новых, более эффективных средств производства, применение которых улучшает качественные характеристики и удешевляет производимую продукцию. Такая форма морального износа подрывает конкурентоспособность предприятий и вызывает необходимость замены действующего устаревшего оборудования до истечения срока его физического износа.

Амортизационное отчисление — ежегодное списание части стоимости основного капитала. Амортизационные отчисления являются частью валовых издержек предприятия. Вместе с тем они выступают источником возмещения износа основных средств, образуя финансовые предпосылки для инвестирования. Именно поэтому система амортизационных отчислений — важный фактор повышения эффективности общественного производства.

Годовая амортизация основного капитала рассчитывается по формуле

Общая сумма денег, предназначенная для возмещения стоимости изношенного основного капитала, образует амортизационный фонд. Амортизационный фонд —денежный фонд, предназначенный для возмещения стоимости потребленных элементов основного капитала, которые выбывают из производственного процесса по мере своего физического и морального износа.

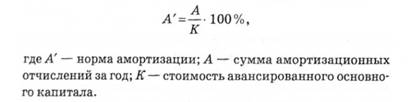

Норма амортизации — выраженное в процентах отношение годовой суммы амортизации к стоимости элементов основного капитала.

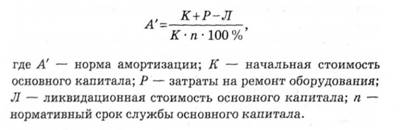

С учетом затрат на ремонт оборудования и ликвидационной стоимости основного капитала эта формула приобретает следующий вид;

Интенсификация производства в странах с развитой экономикой приводит к потерям амортизационным фондом функций финансирования восстановления основного капитала в пределах простого воспроизводства. В современных условиях амортизационные отчисления превращаются в один из важнейших источников накопления, выполняя функции, аналогичные тем, которые присущи капитализированной части прибыли.

К основным методам амортизации относятся:

1. Метод ускоренной амортизации — система ее начисления, при которой на протяжении первых лет или всего амортизационного периода обеспечивается опережающий рост накопленной суммы амортизационных отчислений по сравнению с реальными темпами потери потребительских свойств и стоимости средств труда.

В этом случае используют:

а) неизменную годовую норму амортизации относительно остаточной стоимости средств производства, которая постепенно уменьшается;

б) постепенное сокращение годовых норм амортизации по отношению к начальной стоимости основного капитала по мере удлинения сроков его функционирования.

Ускоренная амортизация активизирует вывод из эксплуатации физически изношенного и морально устаревшего оборудования и дает возможность динамично подходить к воспроизводству основных средств с учетом фактора времени и тенденций развития научно-технического прогресса.

2. Метод неускоренной амортизации — система ее начисления, при которой на протяжении экономически рационального срока службы средств труда обеспечивается равенство накопленной суммы амортизационных отчислений и реальных темпов потери потребительских свойств и стоимости этих средств труда.

Анализ проблем неускоренной амортизации свидетельствует о невозможности точного расчета ее параметров для конкретного средства труда. При использовании обычного равномерного метода начисления амортизации игнорируется неравномерность ежегодного износа элементов основного капитала на протяжении срока их службы. Поэтому условно методом неускоренной амортизации принято считать прямолинейный метод, согласно которому амортизация начисляется пропорционально календарному времени использования средств труда. Вместе с тем необходимо отметить, что прямолинейный метод начисления может быть как неускоренным (при совпадении амортизационного периода с экономически рациональным сроком службы), так и ускоренным (если это условие не выполняется).

Государственная амортизационная политика является важным фактором активизации инвестиционной деятельности предприятий в условиях рыночной экономики. Практика свидетельствует, что правительства развитых стран мира активно используют ускоренную амортизацию и амортизационные льготы с целью регулирования скорости оборота основного капитала, интенсификации процесса его воспроизводства, внедрения достижений научно-технического прогресса, стимулирования нововведений и роста конкурентоспособности национальных предприятий. Так, в 1977 г. Министерство международной торговли и промышленности Японии сократило сроки амортизации факсимильных аппаратов с 10 до 5 лет, побуждая пользователей покупать их более совершенные модели. Аналогичная ситуация возникла в 1978—1979 гг. в сфере робототехники, когда были сокращены сроки амортизации высокопроизводительных аппаратов и покупатели могли на протяжении первого года эксплуатации оборудования списать 25 % его стоимости.

Глава 12. РЫНОЧНЫЕ ОТНОШЕНИЯ В АГРАРНОМ СЕКТОРЕ ЭКОНОМИКИ

12.1. Аграрные отношения, их сущность и особенности

12.2. Земельная рента, ее сущность, виды и механизм образования

Дифференциальная рента

Абсолютная земельная рента

Монопольная рента

Рента в неаграрном секторе экономики

Рента и арендная плата

12.3. Рынок земельных ресурсов. Цена земли