Первинний облік

Визначення нормативної та фактичної витрати пМм, зокрема пального, здійснюється на підставі даних дорожнього листа автомобіля. З дорожнього листа бухгалтерія отримує таку інформацію:

- наявність пального в баку автомобіля на початок зміни (рейсу) за даними вимірювальних приладів автомобіля;

- кількість залитого пального (на автозаправній станції (АЗС) чи з автозаправника автотранспортного підприємства, за безготівковим розрахунком, у тому числі по картках чи за готівку на АЗС сторонніх підприємств та ін.) під час зміни (виконання рейсу);

- пробіг автомобіля за час зміни (рейсу).

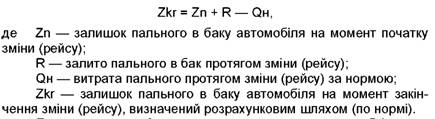

Маючи дані про залишок пального в баку автомобіля на початок зміни (рейсу), кількість залитого пального в бак протягом зміни (рейсу) і витрату пального за нормою, можна визначити залишок пального на момент закінчення зміни (рейсу), виконавши нескладні розрахунки. Такий залишок можна розрахувати за такою формулою:

Для визначення фактичної витрати пального необхідно по закінченню зміни (рейсу) визначити залишок пального в баку автомобіля. Його можна визначити двома способами:

- за даними вимірювальних приладів автомобіля;

- за фактичною наявністю пального в баку.

Другий спосіб використовується у виняткових випадках, наприклад при інвентаризації.

Приклад. Припустимо, що по автомобілю ГАЗ-5307 є такі

дані:

1) залишок пального в баку на початок зміни - 23,00 л (2п);

2) протягом зміни водієм було здійснено два дозаправлення обсягом 45,00 і 50,00л (Р.);

3) витрата пального за зміну за нормою становить 80,00л (Он). Розрахуємо залишок пального в баку автомобіля на момент

закінчення зміни:

Zkr= 23,00 л + (45,00 л + 50,00 л) - 80,00 л = 38,00 л.

Аналітичний облік

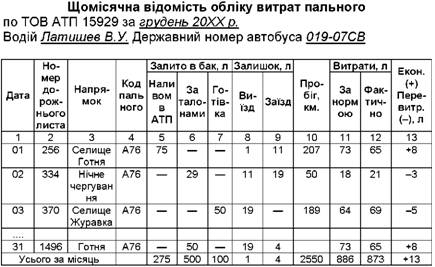

Нагромадження даних про витрату пального за нормою і фактично на пробіг проводиться у відомостях аналітичного обліку, які можуть мати різні форми побудови. Один з варіантів - "Щомісячна відомість обліку витрат пального" (у натуральних показниках - літри; табл. 3.6). Як видно з наведеного прикладу, водій отримав економію бензину А-76 об'ємом 13 л: при нормі 886 л фактично витрачено 873 л. При цьому у розрахунку на 100 км пробігу витрати по нормі становили:

886 л х 100 км : 2550 км = 37,74 л.

Витрати за фактом становили: 873 л х 100 км : 2550 км = 34,23 л.

Таблиця 3.6

Кількість витраченого пального автобусом у фактичних величинах (863 л) множиться на ціну за 1 л, наприклад 7,00 грн, і отриману вартість фактично витраченого пального включають у собівартість автомобільних перевезень АТП - 6041,00 грн (863 х 7,00).

Відомо, що бухгалтерський фінансовий облік списання ПММ може здійснюватися із застосуванням одного з методів обліку вибуття запасів, передбачених у п. 16 П(С)БУ 9:

- ідентифікованої собівартості відповідної одиниці запасів;

- середньозваженої собівартості;

- ФІФО;

- нормативних витрат;

- ціни продажу.

Підприємство обирає один з методів для списання ПММ, фіксує його в наказі про облікову політику та застосовує в обліку вибуття палива і матеріалів (в операціях по кредиту субрахунка 203).

Процес переведення натуральних показників у вартісні називається таксування. Величина ціни може бути різною залежно від обраного методу списання запасів. Технічно ціну списання розраховують за кожним найменуванням палива. Наприклад, по бензину А-95 - за методом ФІФО (за методом першої ціни; табл. 3.7).

Таблиця 3.7

Розрахунок списання бензину А-95 за методом ФІФО

Показник | Сальдо на початок м-ця | Отримано (дебет) | Списано (кредит) | Сальдо на кінець м-ця |

1 | 2 | 3 | 4 | 5 |

Кількість | 10 л | 100 л по 7,80 100 л по 7,90 100 л по 7,95 | 80 л | 230 л |

Ціна | 8,00 | 7,80 | 7,80 | 8,00 |

Вартість, грн | 80,00 | 780 + 790 + + 795 = 2365,00 | 624,00 | 1821,00 |

Пояснення до розрахунку. Списання 80 л бензину (гр.4) проводиться за ціною першого надходження - 7,80 грн: 80 л х 7,80 = 624,00 грн. Сальдо на кінець місяця визначається послідовно так. З початку за кількістю: 10 + 300 - 80 = 230 л; потім по вартості: 8,0 + 2365,00 -- 624,00 = 1821,00 грн; нарешті, за ціною: 1821,00 грн : 230 л = 8,00 грн. Зазначена ціна перевіряється по рядку 2: сальдо на початок (8,00) + отримано-дебет (7,80) - списано-кредит (7,80) = сальдо на кінець (8,00).

Операція списання пального на роботу автобусів, вантажних автомобілів АТП відображається в бухгалтерському фінансовому обліку за кредитом субрахунка 203 і дебетом рахунка 23 "Виробництво". В автотранспортних підприємствах, як правило, цей рахунок розбитий на субрахунки, наприклад: 231 "Автобусні перевезення", 232 "Перевезення мікроавтобусами", 233 "Вантажні перевезення" і т.ін.

Вартість витраченого пального легковими авто включається, як правило, до складу адміністративних або загальновиробничих витрат - у дебет рахунків 92, 91.

На інших підприємствах (неспеціалізованих) бухгалтерія обирає дебет того рахунка, який найбільш доречний у конкретних умовах використання автотранспорту: 23, 91,92,93,94, 99.

Облік мастильних матеріалів

ПММ - це не лише пальне, а й мастильні матеріали. Нормативи витрат мастильних матеріалів наведені в додатку "В" Норм № 43, і вони встановлюються на 100 л (100 м3 розріджені природні гази (РПГ)) нормативних витрат пального (Gн), розрахованих для кожного конкретного автомобіля:

1) нормативи витрат моторного мастила - у літрах на 100 л нормативної витрати пального (Gн) або в літрах на 100 м3 РПГ - (Gн);

2) нормативи витрат мастильних речовин (змазки) - у кг/100 або літрах у кг/100 м3 РПГ (Gн).

Приклад. Продовжимо наш приклад для вантажного автомобіля ГАЗ-53-07 і розрахуємо витрати моторного мастила. Для цього потрібні дані про витрати пального (Gн) - 80,00 л бензину та мастил за нормативом.

Зробивши невеликі розрахунки, зможемо визначити фактичну витрату моторного мастила за такою формулою:

Gмас = (Gн х //км) /100 км,

де Gн - нормативні витрати мастила в літрах на 100 л або 100 м3;

Wкм - фактичний пробіг автомобіля.

У нашому випадку нормативні витрати моторного мастила становитимуть: (1,8 х 80)/100 = 1,44 л. Проте на практиці списання моторних мастил проводиться не тільки за нормою витрат пального, а від фактичного пробігу автомобіля (автобуса) відповідно до вимог сервісної книжки виробника. Наприклад, для автомобіля "ЛАДА-Калина" після пробігу 8 тис. км необхідно замінити моторне мастило в кількості 4,5 л. Документальною підставою для списання мастил є товарна накладна продавця або акт виконаних робіт СТО.

3.2.3. Контроль наявності палива на складах

3.2.4. Відображення операцій у реєстрах обліку та формах звітності

3.3. Податковий облік паливо-мастильних матеріалів

3.3.1. Облік витрат палива

3.3.2. Облік податку на додану вартість

3.3.3. Облік екологічного податку

РОЗДІЛ 4. ОБЛІК ЗАПАСНИХ ЧАСТИН

4.1. Первинний облік придбання та списання запчастин

4.2. Відображення результатів ліквідації запчастин