Вивчивши цю тему, ви повинні знати:

- порядок документального оформлення придбання запасних частин, вузлів та агрегатів;

- порядок документального оформлення вибуття запасних частин, вузлів та агрегатів;

- особливості обліку шин та акумуляторів;

- порядок відображення операцій у реєстрах обліку та формах звітності.

На основі набутих знань ви повинні вміти:

- заповнювати первинні документи на придбання та списання запасних части, вузлів та агрегатів;

- контролювати показники первинних документів на придбання та списання запасних части, вузлів та агрегатів;

- заповнювати реєстри бухгалтерського (фінансового) та податкового обліку з руху запасних части, вузлів та агрегатів;

- відображати операції руху запасних части, вузлів та агрегатів у реєстрах обліку та формах звітності.

План

4.1. Первинний облік придбання та списання запчастин.

4.2. Відображення результатів ліквідації запчастин.

4.3. Облік шин та акумуляторів.

4.4. Відображення операцій у реєстрах обліку та формах звітності.

4.5. Податковий облік запчастин.

Запасні частини підприємство може придбавати в постачальників як за готівковий, так і безготівковий розрахунки, а також виготовляти чи відновлювати в майстернях свого підприємства.

Щоб забезпечити безперебійну роботу підприємства, а також упорядкувати видачу і витрати запчастин, на підприємстві видається наказ, що регламентує умови формування запасу і видачі запчастин зі складу. У ньому затверджується:

1) перелік вузлів, агрегатів і матеріалів, які видаються за документами первинного обліку тільки за наявності підпису головного інженера чи інших осіб керівного складу;

2) порядок відпуску запчастин, вузлів, агрегатів і матеріалів зі складу для продажу іншим юридичним чи фізичним особам;

3) створення резервного фонду запасних частин, який включає, як мінімум, по два екземпляри кожного найменування запчастин, згідно із затвердженим списком.

Придбанні запасні частини відображаються в бухгалтерському (фінансовому) обліку аналогічно придбанню інших запасів - за первісною вартістю. Облік придбаних запасних частин, вузлів, агрегатів ведеться на дебеті субрахунка 207 і в кредиті рахунка 63. Виготовлені власними силами запчастини, готові деталі оприбутковують з кредиту рахунка 23. По дебету субрахунка 207 відображають залишок і надходження, по кредиту - витрати, реалізацію й інше вибуття запасних частин. Аналітичний облік ведеться в розрізі місць зберігання чи в розрізі матеріально відповідальних осіб за однорідними групами запчастин.

Списання запчастин та вузлів відбувається переважно на потреби ремонтів та обслуговування автомобілів. Підприємство забезпечує обліковий процес надходження та списання матеріальних цінностей відповідно до потреб внутрішньогосподарського контролю і встановленого порядку обліку.

4.1. Первинний облік придбання та списання запчастин

Документом на отримання запчастин від постачальників є товарна (видаткова) накладна постачальника. У ній зазначаються всі необхідні реквізити для оприбуткування матеріалів, запчастин. Зокрема, найменування, код позиції, кількість, ціна, сума. Паралельно постачальник, який зареєстрований платником ПДВ, виписує податкову накладну. Проте цей документ використовується лише в податковому обліку для відображення вхідного ПДВ. Разом з тим за даними податкової накладної можна звірити обсяги придбання ресурсів, відображених в товарній накладній.

Первинним документом для видачі запчастин зі складу підприємства на виробничі потреби може бути забірна картка наступного виду.

Цей внутрішній документ залишається на складі підприємства і є підставою для списання матеріально відповідальною особою запчастин на витрати. (Бухгалтерські проведення з вибуття запасних частин у ремонт - див. розділ 5).

Списання запчастин у процесі ремонту. Списанню підлягають як нові, так і реставровані, і зняті з інших автомобілів запчастини.

Списання будь-якого виду запчастин, отриманих зі складу і використаних у процесі ремонту автомобілів, здійснюється за актами виконаних ремонтних робіт чи за актами заміни (установки), складеними менеджером ремонтного підрозділу підприємства і затвердженими керівником підприємства.

Запчастини, зняті з автомобіля в результаті проведених ремонтних робіт чи їхньої заміни на нові, можуть бути в різному технічному стані. У зв'язку з цим можливі такі варіанти їхнього використання.

1. Якщо запчастина не придатна до подальшого її використання чи відновлення, то її оприбутковують за дебетом субрахунка 209 із кредиту субрахунка 719 як металобрухт (за ціною чорного чи кольорового металобрухту).

2. Якщо запчастина придатна до подальшого використання тільки після її відновлення, то виникають ще два варіанти:

а) якщо запчастина знімається з автомобіля і передається на відновлення, а на автомобіль установлюють нову (чи раніше відновлену) запчастину, то зняту і таку, що підлягає відновленню, запчастину оприбутковують на окремому позабалансовому субрахунку 0221 як металобрухт (за ціною чорного чи кольорового металобрухту). Після виконання робіт з відновлення її працездатності вона списується з позабалансового субрахунка 0221, а всі витрати, пов'язані з роботами по відновленню, включаються в первісну вартість відновленої запасної частини, яка відображається на субрахунку 207. Потім облік відновленої запчастини здійснюється в тому самому порядку, як і будь-якої іншої. Таким чином, позабалансовий рахунок 02 є тимчасовим;

б) якщо запчастина знімається з автомобіля, передається на відновлення і після відновлення встановлюється на той самий автомобіль, і все це - в рамках одного ремонту, тобто автомобіль протягом усього часу проведення ремонту і відновлення запасних частин не експлуатувався, то знята і така, що підлягає відновленню, запчастина відображається на окремому забалансовому субрахунку 0221 як металобрухт (за ціною чорного чи кольорового металобрухту). Після виконання робіт з відновлення її працездатності й установки на автомобіль вона списується з позабалансового субрахунка 0221, а всі витрати, пов'язані з такими роботами, разом з усіма іншими витратами на ремонт включаються або в первісну вартість автомобіля, або списуються на витрати підприємства.

3. Якщо запчастина придатна до подальшого використання, то її оприбутковують за дебетом субрахунка 207 із кредиту субрахунка 719 за ціною чорного чи кольорового металобрухту, якщо вона не перевищує чистої вартості реалізації такої запасної частини. Потім облік такої запчастини здійснюється в такому самому порядку, як і будь-якої іншої.

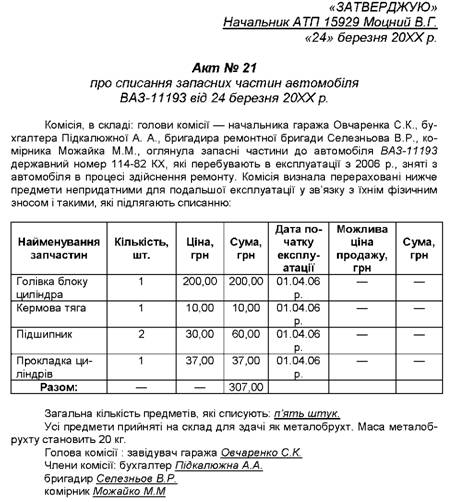

Для списання непридатних для подальшого використання запасних частин складається акт довільної чи затвердженої підприємством форми. Дрібні деталі звичайно списуються за списком і відображаються в акті.

На вибракування великих вузлів і агрегатів складають окремий

акт.

4.2. Відображення результатів ліквідації запчастин

4.3. Облік шин та акумуляторів

4.4. Відображення операцій у реєстрах обліку та формах звітності

4.5. Податковий облік запчастин

РОЗДІЛ 5. ОБЛІК ТЕХНІЧНОГО ОБСЛУГОВУВАННЯ, РЕМОНТІВ І МОДЕРНІЗАЦІЙ АВТОМОБІЛІВ

5.1. Види техобслуговування та склад витрат

5.2. Первинний та аналітичний облік робіт

5.3. Синтетичний облік і звітність

5.4. Податковий облік ремонту та поліпшень транспортних засобів