Кошти, які надходять у вигляді виручки від платних послуг збирають в операційній касі, яка обладнана реєстратором розрахункових операцій.

Реєстратор розрахункових операцій (РРО) - пристрій або програмно-технічний комплекс, у якому реалізовані фіскальні функції і який призначений для реєстрації розрахункових операцій під час продажу товарів (надання послуг), операцій з купівлі-продажу іноземної валюти та/або реєстрації кількості проданих товарів (наданих послуг).

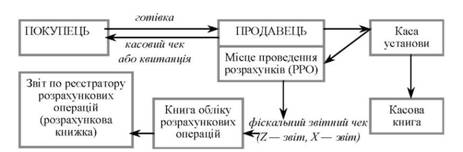

Схему розрахунку через РРО відображено на рис. 9.4.

Рис. 9.4. Схема документообігу під час розрахунку через РРО

Фіскальні функції - це здатність реєстраторів розрахункових операцій забезпечити одноразове занесення, довготермінове зберігання у фіскальній пам'яті, багаторазове зчитування і неможливість зміни підсумкової інформації про обсяг розрахункових операцій, виконаних у безготівковій формі.

Книга обліку розрахункових операцій (КОРО) - прошнурована і належним чином зареєстрована в органах державної податкової служби України книга, що містить щоденні звіти, які складаються на підставі відповідних розрахункових документів щодо руху готівкових коштів, товарів (послуг).

Розрахункова книжка (РК) - належним чином зброшурована та прошнурована книжка, зареєстрована в органах державної податкової служби України, що містить номерні розрахункові квитанції, які видаються покупцям у визначених Законом України "Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг" від 06.07.1995 № 265/95-ВР випадках, коли не застосовуються РРО.

Синтетичний та аналітичний облік касових операцій в національній валюті

Облік грошових коштів у бюджетних установах ведуть відповідно до Інструкції з обліку коштів, розрахунків та інших активів бюджетних установах, затвердженої наказом Державного казначейства України від 26.12.2003 року № 242.

Для обліку касових операцій Планом рахунків бухгалтерського обліку бюджетних установ передбачено рахунок 30 "Каса", характеристика субрахунків якого відображено в табл. 9.2.

Таблиця 9.2. ХАРАКТЕРИСТИКА СУБРАХУНКІВ ДО РАХУНКУ 30 "КАСА"

з/п | Субрахунок | Характеристика субрахунку | |

номер | назва | ||

1 | 301 | Каса в національній валюті | Ведеться облік наявності та руху готівки в національній валюті в касі установи |

2 | 302 | Каса в іноземній валюті | Обліковують наявність та рух готівки в іноземній валюті в касі установи |

Регістром синтетичного обліку касових операцій є Накопичувальна відомість за касовими операціями ф. 380 (бюджет) - меморіальний ордер 1.

Аналітичний облік касових операцій ведеться у Картці аналітичного обліку готівкових операцій, яка призначена для відображення операцій з готівкою в касі бюджетної установи в розрізі кодів бюджетної класифікації та видів коштів (окремо за загальним та спеціальним фондами й видами коштів спеціального фонду).

Картка відкривається щомісячно, записи в ній здійснюються на підставі кожного звіту касира.

Кореспонденцію господарських операцій з обліку готівкових коштів відображено в табл. 9.3.

Таблиця 9.3. КОРЕСПОНДЕНЦІЯ ГОСПОДАРСЬКИХ ОПЕРАЦІЙ З ОБЛІКУ ГОТІВКОВИХ КОШТІВ

з/п | Зміст господарських операцій | Кореспонденція рахунків | |

Дебет | Кредит | ||

Облік надходження готівки до бюджетної установи | |||

1 | Отримання в касу готівки з реєстраційних, спеціальних реєстраційних рахунків за прибутковими касовими ордерами | 301 | 321, 323, 324, 326 |

2 | Одержано спонсорських, благодійних внесків та іншої гуманітарної допомоги | 301 | 712 |

3 | Погашення дебіторської заборгованості | 301 | 364 |

4 | Внесення плату за проживання в гуртожитках | 301 | 364 |

5 | Отримані кошти від підзвітних осіб (залишок авансу) | 301 | 362 |

6 | Отримані кошти від винних осіб за завдані збитки | 301 | 363 |

7 | Повернено зайво отриману заробітну плату | 301 | 661 |

8 | Надходження коштів за харчування працівників за місцем роботи, утримання дітей в дитячих дошкільних закладах | 301 | 364, 674 |

9 | Надходження в касу плати за телефонні переговори, які йдуть на відшкодування касових видатків | 301 | 801, 802, 811 - 813 |

Облік видачі готівки бюджетної установи | |||

1 | Зарахування сум на спеціальні реєстраційні рахунки коштів, які надійшли в касу установи | 323, 324 | 301 |

2 | Зарахування плати за телефонні переговори та інших коштів, які відповідно до чинного законодавства України спрямовують на відшкодування касових видатків | 321, 323 | 301 |

3 | Видано готівку під звіт | 362 | 301 |

4 | Зарахування на рахунок винних осіб недостач грошових коштів | 363 | 301 |

5 | Виплачено заробітну плату | 661 | 301 |

6 | Виплачено стипендію | 662 | 301 |

7 | Видано депоновану заробітну плату | 671 | 301 |

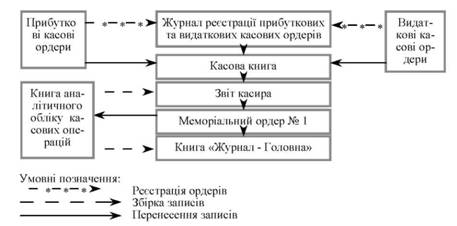

Схему облікового процесу касових операцій відображено на рис. 9.5.

Рис. 9.5. Схема облікового процесу касових операцій

Облік інших коштів

10. Облік грошових коштів загального фонду бюджетних установ

Порядок відкриття рахунків в органах ДКУ

Синтетичний та аналітичний облік коштів на реєстраційних рахунках в органах ДКУ

11. Облік грошових коштів спеціального фонду бюджетних установ

Порядок відкриття і ведення спеціальних реєстраційних рахунків в органах ДКУ

Синтетичний та аналітичний облік грошових коштів на спеціальних реєстраційних рахунках в органах ДКУ

12. Облік розрахунків з дебіторами бюджетних установ

Поняття дебіторської заборгованості, її класифікація, визнання та характеристика розрахунків з різними дебіторами