Кінцевою стадією руху основних засобів є їх вибуття. Вибуття, що супроводжується списанням з балансу установи зазначених об'єктів обліку здійснюється через:

o непридатність для подальшого використання (фізично зношене);

o недостачі, виявлені за результатами інвентаризації;

o моральне старіння;

o пошкодження внаслідок аварії чи стихійного лиха (за умови, що відновлення його є неможливим або економічно недоцільним і воно не може бути реалізоване).

Подальші дії щодо основних засобів:

o ліквідація (на підставі акта);

o безоплатна передача;

o відчуження майна (шляхом його продажу).

Відповідно до Типової інструкції про порядок списання майна бюджетних установ, затвердженої наказом МФУ та ДКУ від 29.11.2010 № 447 постійно діюча комісія установи:

o проводить обстеження майна, що підлягає списанню, використовуючи при цьому необхідну технічну документацію (технічні паспорти, відомості дефектів та інші документи), а також дані бухгалтерського обліку, і встановлює можливість або неможливість відновлення і подальшого використання майна в даній установі та вносить пропозиції про його продаж, безоплатну передачу чи ліквідацію;

o установлює конкретні причини списання майна: фізичне зношення, моральне старіння, порушення нормальних умов експлуатації, пошкодження внаслідок аварії тощо;

o установлює осіб, з вини яких трапився передчасний вихід майна з ладу (якщо таке є);

o установлює можливість використання окремих вузлів, деталей, матеріалів від списаного майна і проводить їх оцінку;

o здійснює контроль за вилученням із списаного майна придатних вузлів, деталей та матеріалів із кольорових і дорогоцінних металів, визначає їх кількість, вагу та контролює їх здавання на відповідний склад;

o визначає вартість майна, що підлягає списанню внаслідок безоплатної передачі.

За результатами обстеження комісією у разі ліквідації складаються відповідні акти про списання основних засобів типових форм, порядок їх складання затверджені наказом ГУДКУ та Держкомстату України від 02.12.97 № 125/70 "Про затвердження типових форм з обліку та списання основних засобів, що належать установам і організаціям, які утримуються за рахунок державного або місцевих бюджетів та Інструкції з їх складання".

Списання майна з обліку внаслідок ліквідації на підставі акта про списання здійснюється за умови, якщо воно не може бути продане або безоплатно передане в установленому порядку, а також коли подальше використання цього майна неможливе або економічно недоцільне.

Визначення подальшого механізму дій щодо необоротних активів полягає у внесенні пропозицій стосовно їх продажу, передання чи ліквідації. Продаж необоротних активів здійснюється винятково через аукціони та біржі згідно із Положенням про порядок продажу на аукціоні, за конкурсом основних засобів, що є державною власністю, затвердженим Наказом Фонду державного майна України від 22.09.2000 р. № 1976.

Безоплатна передача майна, яке є державною власністю здійснюється згідно з вимогами постанови КМУ від 21.09.98 № 1482 "Про передачу об'єктів права державної та комунальної власності".

Відчуження майна (шляхом його продажу) здійснюється відповідно до вимог постанови КМУ від 06.06.2007 № 803 "Про затвердження Порядку відчуження об'єктів державної власності".

Експертна оцінка - це визначення вартості матеріальних цінностей експертом за договором із установою.

Вибуття основних засобів відображається за кредитом субрахунків рахунку 10 і дебетом субрахунку 401 "Фонд у необоротних активах за їх видами", 131 "Знос основних засобів".

Кореспонденцію рахунків з обліку вибуття основних засобів відображено в табл. 24.15.

Таблиця 24.15. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ВИБУТТЯ ОСНОВНИХ ЗАСОБІВ

з/п | Зміст господарських операцій | Кореспонденція рахунків | |

Дебет | Кредит | ||

1 | Списують повністю зношені, непридатні для використання основні засоби | 131 | 103-109 |

2 | Списують основні засоби, ще не повністю зношені, але не придатні для використання | ||

а) на суму залишкової вартості | 401 | 103-109 | |

б) на суму нарахованого зносу | 131 | 103-109 | |

3 | Списання необоротних активів у наслідок недостачі, установленої при інвентаризації, тощо: | ||

а) на суму залишкової вартості | 401 | 104-109 | |

б) на суму нарахованого зносу | 131 | 104-109 | |

Водночас роблять другий запис на суму вартості відшкодування збитків, яка віднесена на рахунок винних осіб | 363 | 711 | |

4 | Списання недостач необоротних активів, установлених при інвентаризації | ||

а) на суму залишкової вартості | 401 | 104-109 | |

б) на суму нарахованого зносу | 131 | 104-109 | |

Водночас роблять другий запис, коли винні особи не встановлені | 05 | ||

5 | Списання основних засобів у зв'язку з їхнім переведенням до складу малоцінних та швидкозношуваних предметів | ||

а) на суму залишкової вартості | 401 | 104-109 | |

б) на суму нарахованого зносу | 131 | 104-109 | |

Одночасно оприбутковують малоцінні та швидкозношувані предмети | 221 | 411 | |

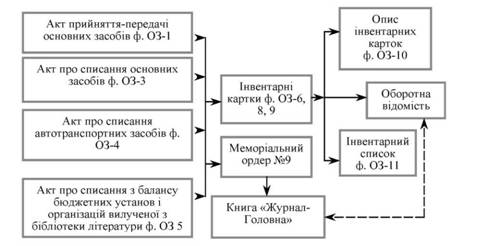

Синтетичний облік вибуття та переміщення основних засобів бюджетними установами здійснюється в накопичувальній відомості про вибуття та переміщення необоротних активів ф. 438 (бюджет) - меморіальний ордер 9.

Кореспонденція рахунків з обліку безоплатної передачі основних засобів іншим установам та організаціям відображено в табл. 24.16.

Таблиця 24.16. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ БЕЗОПЛАТНОЇ ПЕРЕДАЧІ ОСНОВНИХ ЗАСОБІВ

з/п | Зміст господарських операцій | Кореспонденція рахунків | |

Дебет | Кредит | ||

1 | Безоплатно передано об'єкт основних засобів | ||

а) на суму залишкової вартості | 401 | 103-109 | |

б) на суму нарахованого зношення | 131 | 103-109 | |

Схему обліку вибуття основних засобів бюджетних установ відображено на рис. 24.3.

Рис. 24.3. Схема обліку вибуття основних засобів

Визначення, визнання та класифікація нематеріальних активів

Документальне оформлення руху нематеріальних активів

26. Визнання та класифікація запасів бюджетних установ

Склад, класифікація та оцінювання запасів

Методи та завдання обліку запасів

Документування операцій з обліку запасів

Облікова реєстрація запасів

Аналітичний і синтетичний облік запасів

27. Облік запасів бюджетних установ