Бухоблік та Аудит / Інформаційні технології в організації бухгалтерського обліку та аудиту - Івахненков С.В.

Огляд періодичних видань, у тому числі публікацій в Internet [9; 17; 19; 20; 27; 35], дозволяє зробити такий перелік складових КІСП (докладніше про типи інформаційних систем на підприємствах розвинутих країн див. в дод. А).

1. Система управління ресурсами підприємства. Використовують такі абревіатури: MRP (Material Requirements Planning) — планування матеріальних потреб; MRPII (Manufacturing Resource Planning) — планування ресурсів виробництва; ERP (Enterprise Resource Planning) — планування ресурсів підприємства.

2. Система управління логістикою (SCM — Supply Chain Management — управління ланцюжками постачання).

3. Система управління даними про вироби на промислових підприємствах (PDM — Product Development Management — управління складанням виробів).

4. Система автоматизованого проектування та технологічної підготовки виробництва (CAD/САМ — Computer-Aided Design/ Manufacturing — автоматизоване проектування і виробництво).

5. Система документообігу (docflow — потік документів).

6. Інформаційна автоматизована система бухгалтерського обліку (AIS — Accounting Information System). Інформаційна система бухгалтерського обліку підтримує дві основні бізнес-функції — реєстрацію господарських операцій і підтримку прийняття рішень. Це частина інформаційної системи, яка має відношення до оцінки, аналізу й прогнозування доходу, прибутку та інших економічних подій у цілому на підприємстві та у його підрозділах.

7. Система надання даних для аналізу керівництву (MIS — Management Information Systems).

8. Системи організації робочого простору (workflow).

9. Середовище Internet/Intranet.

10. Система електронної комерції (е-соттегсе).

11. Спеціалізовані програмні продукти або системи для вирішення інших завдань.

Кожна з наведених підсистем КІСП, у свою чергу, може бути досить складною і складатися з декількох програмних продуктів та методів управління ними. Як зазначає Ю. Верба [6], КІСП відрізняє від традиційних систем АСУП те, що в них наявні засоби приймання даних з технологічного обладнання, але до них часто не входять підсистеми біллінгу (виставлення рахунків), конструкторської і технологічної підготовки виробництва, диспетчеризації тощо, що становить специфіку конкретних галузей промисловості.

Практично всі розглянуті різновиди інформаційних підсистем КІСП, незалежно від сфери їх застосування, охоплюють однаковий набір компонентів (рис. 1.10): функціональні компоненти; компоненти системи обробки даних; організаційні компоненти.

Рис. 1.10. Структура комп'ютерної інформаційної системи підприємства

Поки що жоден комплексний програмний продукт не може повністю охопити всі наведені вище підсистеми КІСП. Однак, незважаючи на це, слід погодитися з Д. Казанським [17], що "корпоративна інформаційна система — така сама частина (абсолютно рівноправна і необхідна) виробничої інфраструктури, як і технологічне обладнання (верстати), ресурси і персонал".

MRP/ERP-системи

Сьогодні для українських підприємств найбільш актуальними є такі концепції КІСП, як MRPII і ERP, що фактично стали світовими стандартами. Вони являють собою набори загальних правил, які сформульовані відповідно на початку 80-х і 90-х років XX ст. Американським товариством з управління виробництвом і запасами (American Production and Inventory Control Society — APICS), котре об'єднує провідні американські компанії.

Сучасні автоматизовані системи організації та матеріально-технічного забезпечення виробництва беруть свій початок від систем планування матеріальних потреб MRP, що виникли в кінці 60-х — на початку 70-х років XX ст. Вони були спрямовані на вирішення проблем, які є актуальними сьогодні для українських підприємств, а саме: облік, оцінка потреб у сировині, матеріалах і управління збутом готової продукції. За допомогою цих систем можна планувати закупки або виробництво всіх компонентів кінцевого продукту, проводити оцінку матеріальних запасів з врахуванням незавершеного виробництва і прогнозів з реалізації.

До кінця 80-х років ідея створення єдиної моделі даних у межах підприємства стала привертати увагу міжнародних промислових компаній, котрі шукали спосіб спростити управління виробничими процесами. I MRP стали першим кроком у цьому напрямі. У міру розвитку MRP-систем стало зрозумілим, що для успішного управління підприємством необхідно забезпечити більш тісний зв'язок і координацію всіх підрозділів виробництв, які відповідають за проектування, виготовлення, постачання, сервісне обслуговування, реалізацію та маркетинг. Це зумовило появу нового покоління програмних продуктів під назвою систем планування виробничих ресурсів — MRP II (Manufacturing Resource Planning). Поряд з функцією планування потреб у матеріалах, системи MRP II мають інші функції (автоматизоване проектування, управління технологічними процесами, імітаційне моделювання тощо). Концепція MRPII — це методологія детального планування виробництва підприємства, що включає облік, планування завантаження виробничих потужностей, планування потреб в усіх ресурсах виробництва (матеріали, сировина, комплектуючі, обладнання, персонал), планування виробничих затрат, моделювання ходу виробництва, його обліку, планування випуску готових виробів, оперативне коригування плану і виробничих завдань. І все це будується на основі єдиної, інтегрованої бази даних.

MRP згодом перетворилося в планування ресурсів підприємства (Enterprise Resource Planning — ERP), яке іноді ще називають плануванням ресурсів у масштабі підприємства (Enterprise-wide Resource Planning). В основі ERP також лежить принцип створення єдиного сховища даних (repository), що містить усю ділову інформацію, накопичену організацією в процесі ведення ділових операцій включно з фінансовою інформацією, дані, пов'язані з виробництвом, управлінням персоналом, або будь-які інші відомості. Це усуває необхідність передачі даних від підсистеми до підсистеми. Крім того, будь-яка частина інформації підприємства стає доступною одночасно для всіх працівників, котрі мають відповідні повноваження.

Концепція ERP стала дуже популярною у виробничому секторі, оскільки планування ресурсів дало можливість скоротити час випуску продукції, знизити рівень товарно-виробничих запасів, а також поліпшити зворотний зв'язок із споживачем за одночасного скорочення адміністративного апарату. ERP-систе-ми забезпечують виконання всіх перелічених функцій обліку й контролю, причому не лише для однорідних і локально розміщених виробництв, а й для багатопрофільних підприємств та корпорацій, які мають філії і підрозділи в багатьох містах і країнах.

ERP-системи вирізняють такі основні особливості порівняно з MRP II:

а) універсальність. Ці системи мають усі необхідні засоби для організації інтегрального процесу управління і планування виробництва незалежно від його розмірів, характеру продукції, що випускається, та географічного розміщення;

б) підтримка різноманітних типів виробництва. В ERP-системи початково входять такі модулі: виготовлення на склад (Make То Stock — MTS), виготовлення на замовлення (Make То Order — МТО), збирання на замовлення (Assemble То Order — АТО), проектування на замовлення (Engineer То Order — ЕТО). Слід відзначити, що в процесі розвитку виробництва звичайно відбувається зміна типів, наприклад, з ЕТО, характерного для початкових етапів розвитку нового бізнесу, на MTS, типового для виготовлення стандартизованої продукції. Програмне забезпечення ERP-систем забезпечує підтримку трансформації типів та їх співіснування на одному підприємстві;

в) космополітизм. Часто філії і підрозділи підприємства розміщенні в багатьох країнах, отже, виникають мовні бар'єри, а також необхідність врахування специфіки законодавства і валютних систем цих країн. У подібних ситуаціях усі турботи про забезпечення коректних перетворень для правильного виконання бізнес-трансакцій бере на себе ERP-система.

Відповідно до матеріалів асоціації APICS, сучасна система управління підприємством, що відповідає концепції ERP, має включати:

• управління ланцюжком постачань (Supply Chain Management, SCM, раніше — DRP, Distribution Resource Planning);

• удосконалене планування і складання розкладів (Advanced Planning and Scheduling, APS);

• модуль автоматизації продажів (Sales Forcй Automation, SFA);

• автономний модуль, відповідальний за конфігурування (Stand Alone Configuration Engine, SCE);

• остаточне планування ресурсів (Finite Resource Planning, FRP);

• бізнес-інтелект (Business Intelligence, BI), технологію оперативної аналітичної обробки (Online Analytical Processing, OLAP);

• модуль електронної комерції (Electronic Commerce, EC);

• управління даними про виріб (Product Data Management, PDM). Концепція ERP дозволяє відслідковувати не лише виробничі,

а й інші ресурси підприємства (фінансові, збутові тощо). Ця концепція має велику функціональність, у ній значна увага приділяється фінансам і засобам підтримки прийняття рішень. Вона дає можливість планувати й управляти не лише виробничими процесами, а й усією діяльністю (бізнесом) підприємства, домогтися її оптимізації за ресурсами і часом.

Досить часто всю властиву концепції ERP сукупність завдань реалізує не одна інтегрована система, а певний комплект програмного забезпечення. В основі такого комплекту, як правило, лежить базовий ERP-пакет, до якого через відповідні інтерфейси підключено спеціалізовані продукти третіх фірм.

У будь-якому разі, у системі класу ERP слід чітко виділяти три базових блоки:

а) формування основного плану на основі замовлень клієнтів і прогноз попиту. Це організаційно-алгоритмічний процес, який включає процедуру швидкої перевірки виконуваності плану з ресурсів, так зване "приблизне планування потужності" (Rough Capacity Planning);

б) планування потреб, тобто формування плану-графіка виготовлення партій виробів власного виробництва і плану-графіка закупівлі матеріалів та комплектуючих. При цьому працюють цілком визначені алгоритми розрахунку розмірів замовлень і дат запуску замовлень на основі сітьових моделей. На цьому етапі виконують також розрахунок завантаження ресурсів або балансування плану-графіка з ресурсів — процедуру планування потужності (Capacity Planning);

в) оперативне управління. Процедури перевірки укомплектованості і запуску замовлень, управління процесом виробництва через механізми виробничих циклів, пріоритетів, розмірів замовлень, при цьому ведеться облік виконання операцій і замовлень та складський облік.

До систем класу ERP мають входити засоби, що дозволяють змоделювати весь хід виробництва при даному варіанті основного плану, щоб побачити можливі майбутні проблеми і вузькі місця. ERP-системи мають підтримувати методи Just-In-Time (точно в строк). Вони також мають планувати діяльність служб збуту, постачання і виробництва як наскрізний графік взаємозалежних замовлень. Такі системи мають охоплювати засоби бюджетування і розвинуту систему управлінського обліку та фінансового планування, а також систему бухгалтерського обліку або інтерфейс з такою системою, що працює як в українських, так і в західних (GAAP, IAS) стандартах бухгалтерського обліку і звітності.

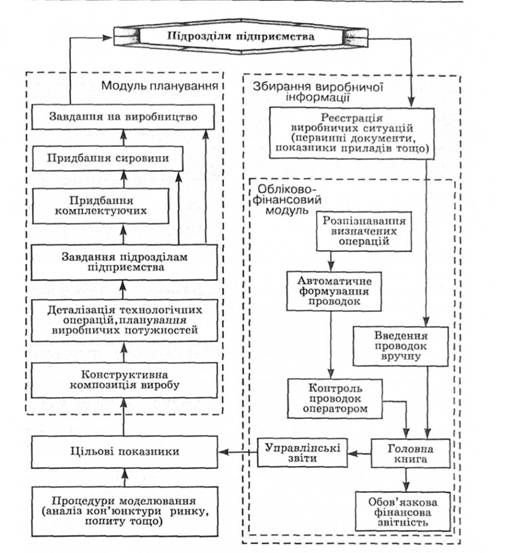

Завдання бухгалтерського обліку вирішуються в ERP-системах інтегровано із завданнями планування виробництвом (рис. 1.11).

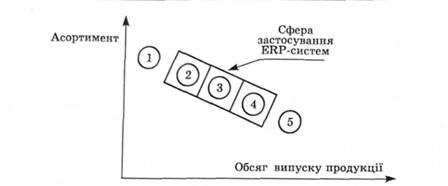

Залежно від особливостей виробництва для різних підприємств доцільно використовувати різні концепції управління та інформаційних систем. На рис. 1.12 умовно зображено п'ять типів виробництв відповідно до числа видів кінцевої продукції й обсягу випуску в натуральних показниках.

Перший тип — підприємства, які випускають складні вироби на замовлення, тобто це тип одиничного виробництва на замовлення. Його відрізняє потенційно велика різноманітність продукції, що випускається, і штучний випуск. Характеризується універсальним устаткуванням — верстатами з ЧПУ, роботами і гнучкими автоматизованими виробництвами. Персонал — висококваліфіковані наладчики і верстатники широкого профілю.

Другий, третій і четвертий типи — різні варіанти серійного виробництва: дрібносерійне, серійне і великосерійне. Чим вища

Рис. 1.11. Функції ЕRР-систем

серійність, тим нижча універсальність устаткування і вужче спеціалізація працівників. Число видів готової продукції менше, обсяг випуску — більший.

П'ятий тип — масове виробництво. Спеціалізоване устаткування, конвеєри, потокові лінії, технологічні комплекси. Міні-

Рис. 1.12. Типи виробництв відповідно до обсягу випуску продукції та асортименту

мальне число видів продукції, що випускається, максимальні обсяги випуску.

Кожному типу виробництва відповідають свої методи управління. Для підприємств першого типу — це різноманітні сіткові моделі: методи PERT і критичного шляху, а також стандарти управління ERP, до яких входять методи сіткових розрахунків. Сьогодні обчислювальні можливості дозволяють застосовувати більш гнучкі та складні алгоритми розвузлування виробництва, що спричинило появу продуктів, котрі підтримують гнучке управління виробничими графіками й виробничими завданнями — APS (Advanced Planning and Scheduling — розширене планування та диспетчерування). Процес формування потреб у ресурсах виконується за їхньою допомогою за хвилини, причому завдання вирішується в умовах обмежених потужностей.

Підприємства другого, третього і четвертого типів — це сфера застосування стандартів ERP. Для підприємств п'ятого типу — масового виробництва — це методи точно в строк (Just-In-Time — ЛТ). На них можуть працювати також і методи ERP, хоча для досить простого виробництва цього типу ERP занадто потужні.

Вплив програмних систем MRP/ERP на бізнес величезний. Використання ERP сприяє об'єднанню, зменшенню числа непотрібних операцій, скороченню помилок, поліпшує можливості прогнозу і планування, що може забезпечити значне скорочення витрат і поліпшення процесу виробництва. Завдяки тому, що переваги систем планування ресурсів очевидні й діючі, провідні сучасні виробники і далі активно впроваджують MRP і ERP уже протягом більш ніж 25 років.

Електронна комерція і бухгалтерський облік

1.4. ЕКОНОМІКО-МАТЕМАТИЧНЕ МОДЕЛЮВАННЯ В УПРАВЛІННІ ПІДПРИЄМСТВОМ

Моделювання в економіці та бухгалтерському обліку

Економіко-математичні моделі підприємства

Фінансове моделювання для прийняття рішень

Використані джерела

Розділ 2. ТЕОРЕТИЧНІ АСПЕКТИ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА АУДИТУ

2.1. СИСТЕМА БУХГАЛТЕРСЬКОГО ОБЛІКУ

Завдання бухгалтерського обліку.