1. Завдання, послідовність, джерела ревізії операцій з основними засобами

Операції з основними засобами належать до найбільш складних видів роботи підприємства з огляду на їх відображення на рахунках бухгалтерського обліку. Перевіряючи надходження, рух і вибуття основних засобів, правильність кореспонденції рахунків, важливо брати до уваги організаційну форму об'єкта контролю.

Матеріальні цінності припадає найбільша частка в собівартості продукції. Забезпечення збереження і раціональне їх використання - одна з вирішальних умов підвищення ефективності виробництва продукції. Під час ревізії важливо перевірити ефективність використання матеріальних ресурсів для збільшення випуску економічно вигідних видів продукції, зменшення частки витрат сировини і матеріалів на її виробництво. Тому правильна організація контролю за витратами матеріалів мас велике значення у збереженні та витрачанні матеріальних цінностей.

Основні засоби - це матеріальні активи, які підприємство утримує з метою використання їх у виробничому процесі або надання в оренду іншим особам чи для здійснення адміністративних і соціально-культурних функцій і очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він триваліший, ніж рік).

Завдання контролю і ревізії операцій з основними засобами - перевірити збереження і використання за даними балансу правильність аналітичного й синтетичного обліку їх, своєчасність відображення в обліку операцій, пов'язаних із введенням їх в експлуатацію, вибуттям, нарахуванням зносу і амортизації. Від раціонального використання виробничих фондів, які має у своєму розпорядженні підприємство, залежить ефективність виробництва.

Однією з визначальних умов успішного функціонування підприємства є наявність сучасних засобів праці та їх раціональне використання. Ревізори мають здійснювати перевірку законності операцій з основними коштами щодо ефективності експлуатації наявних інвентарних об'єктів, що зумовлює певну деталізацію напрямів контролю операцій з основними коштами. Ревізор має перевірити:

o документальне оформлення зберігання об'єктів основних засобів на підприємстві;

o правильність нарахування амортизації в рамках загальноприйнятого групування основних засобів;

o вірогідність даних бухгалтерського обліку основних засобів;

o законність операцій з руху основних засобів;

o дотримання правил переоцінки основних засобів та обґрунтованості її проведення;

o технічний стан і ефективність використання основних засобів на підприємстві, що перевіряється.

До основних засобів належать знаряддя праці (машини, інструменти тощо), за допомогою яких робітник впливає на предмет чи процес праці, або матеріальні умови, необхідні для виконання виробничого процесу (будівлі, споруди, шляхи та ін.) чи для зберігання і переміщення предметів і продуктів праці (наприклад, склади, транспортні засоби).

За обліково-економічними ознаками засоби і знаряддя праці поділяють на дві групи: 1) основні засоби; 2) малоцінні та швидкозношувані предмети.

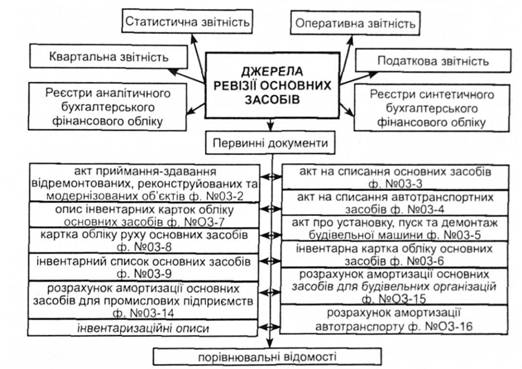

Відповідно до запропонованих нами визначень до основних засобів належать І) власні та отримані на умовах фінансового лізингу об'єкти й орендовані цілісні майнові комплекси; 2) матеріальні активи, які підприємство утримує для використання їх у процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних функцій, очікуваний строк корисного використання (експлуатації*) яких більше одного року (або операційного циклу, якщо він довший за рік) [23, с. 243]. Джерела ревізії основних засобів показано на рисунку 5.1:

Рис. 5.1. Джерела ревізії основних засобів

Здійснюючи контрольні заходи, необхідно перевірити повноту і своєчасність проведення інвентаризації основних засобів та правильність підбиття її результатів і відображення їх у бухгалтерському обліку. Ревізор має перевірити своєчасність проведення інвентаризації: щорічно станом на 1 жовтня перед складанням річної звітності за всіма статтями балансу, зокрема майна, машин, обладнання, транспортних засобів.

Намітивши для перевірки фактичну наявність основних засобів, ревізор зобов'язує керівника організації створити інвентаризаційну комісію і фіксує ("знімає") фактичні залишки основних засобів. Він може брати участь у роботі інвентаризаційної комісії або контролювати від проведення інвентаризації. У разі виявлення недостачі основних засобів ревізор вимагає пояснення від матеріально відповідальних осіб та проводить взаємозвіряння, контрольні обміри, зіставлення тощо.

Під час ревізії перевіряють, чи не було випадків, коли об'єкти основних засобів обліковувалися у складі малоцінних і швидкозношуваних предметів, і навпаки. Виявлені порушення слід вносити до акту ревізії.

Інвентарним об'єктом є закінчений пристрій, окремий предмет чи комплекс предметів з усіма пристосуваннями і приладами, який призначено для виконання певних функцій, властивих цьому об'єкту.

Для забезпечення контролю за збереженням основних засобів кожному інвентарному об'єкту при надходженні його в господарство присвоюють відповідний номер, який залишається за ним зазвичай на весь період перебування у господарстві.

Основним завданням ревізії операцій з основними засобами є перевірка:

· правильності віднесення матеріальних активів до основних засобів;

· реальності оцінки і переоцінки основних засобів;

· правильності відображення результатів інвентаризації на рахунках бухгалтерського обліку;

· своєчасності та правильності документального оформлення й відображення в облікових реєстрах надходження й вибуття основних засобів;

· правильності нарахування амортизації, своєчасності й повноти включення її у витрати виробництва;

· правильності нарахування і списання зношення основних засобів, відповідності та правильності оформлення списання основних засобів тощо.

· Ревізор, проводячи ревізію, має пам'ятати, що за рутинною роботою можна пропустити джерела надходження та обліку основних засобів, їх руху і вибуття. Джерела надходження основних засобів:

o приймання основних засобів в експлуатацію за рахунок капітальних вкладень, та вкладень засновників;

o приймання основних засобів, отриманих безкоштовно від інших підприємств, за допомогою викупу, в рахунок боргових зобов'язань та інших операцій;

o оприбуткування раніше не врахованих основних засобів;

o надходження відповідно до актів передачі як спонсорська допомога;

o придбання основних засобів у підприємств та організацій оформленням довгострокових розрахунків;

o централізоване постачання від міністерства, відомства;

o поновлення в обліку безпідставно або передчасно списаних основних засобів.

Стадіями перевірки основних засобів є контроль за:

· наявністю та аналітичним обліком основних засобів;

· надходженням основних засобів;

· ґ вибуттям основних засобів;

· правильністю нарахування амортизації;

· переоцінкою основних засобів;

· орендою основних засобів;

· ремонтом основних засобів.

2. Особливості інвентаризації основних засобів

Етапи інвентаризації основних засобів

3. Контроль за орендою основних засобів

4. Завдання, послідовність і джерела ревізії операцій з товарно-матеріальними цінностями

МОДУЛЬ 2. Особлива частина контролю і ревізії

ТЕМА 6. Ревізія витрат на виробництво та ревізія готової продукції

1. Завдання, послідовність і джерела ревізії

2. Перевірка витрат за різними напрямами

3. Завдання, послідовність джерела ревізії готової продукції