Ревізія грошових білетів, монет та інших цінностей, які зберігаються у грошових сховищах і касах установ банків, а також перевірка порядку їх зберігання проводяться:

• за розпорядженням керівника установи банку не рідше одного разу на півріччя, а також щорічно за станом на 1 січня нового року;

• при зміні керівника, головного бухгалтера або завідувача каси;

• при тимчасовій зміні службових осіб, відповідальних за схоронність цінностей;

• в інших випадках – за розпорядженням керівників Національного банку України або керівних органів;

• ревізія цінностей, за які несуть відповідальність касові працівники, що мають перехідні залишки валютних цінностей, проводиться щомісячно. Результати цієї ревізії оформляються записом у звітній довідці касового працівника, а також проводиться реєстрація у спеціальній книзі, де вказуються дата, прізвище та ініціали касира, цінності якого були обревізовані.

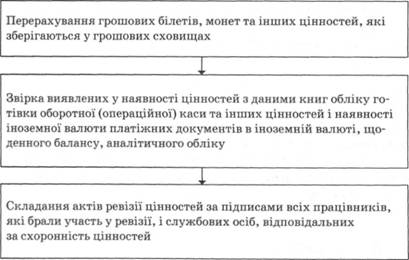

Ревізія грошових білетів, монет та інших цінностей проводиться складом осіб, що призначається письмовим наказом керівника установи банку, за вказівкою якого проводиться ревізія. Вона проводиться в присутності службових осіб, відповідальних за схоронність цінностей. Відповідальність за правильну організацію і виконання встановлених правил проведення ревізії несе керівник установи банку, який призначив ревізію. Схематично порядок проведення ревізії подано на рис. 2.2.

Рис. 2.2. Ревізія грошових білетів, монет та інших цінностей

При виявленні надлишків грошей або нестач складається акт про виявлені нестачі (надлишки) при перерахуванні грошей.

До акта, що надсилається вищій установі банку, додаються особисте пояснення касового працівника, який допустив нестачу, повідомлення керівника установи банку про вжиті заходи щодо відшкодування винними особами збитків, усунення причин касових прорахунків і нестач цінностей.

Виявлені надлишки грошей оприбутковують за касою і відносять на рахунок кредиторської заборгованості:

Д-т 1001 Банкноти та монети в касі банку

К-т 3720 Кредитові суми до з'ясування

Всі нестачі грошей незалежно від суми списуються у видатки за касою і записуються на рахунок дебіторської заборгованості за господарською діяльністю банку за особовим рахунком працівника, в якого виявлена нестача, та обліковуються на цьому рахунку до повного їх погашення.

Приклад

Виявлено нестачу грошей:

Д-т 3552 Нестачі та інші нарахування на працівників банку

К-т 1001 Банкноти та монети в касі банку

Погашення нестачі грошей касовим працівником:

Д-т 1001 Банкноти та монети в касі банку

К-т 3552 Нестачі та інші нарахування на працівників банку

Касові працівники несуть повну матеріальну відповідальність за нестачу грошей і цінностей та інші недоліки в роботі, які завдали матеріальної шкоди банку.

2.6. Облік операцій з обслуговування фізичних осіб банкоматом

Порядок здійснення операцій обслуговування фізичних осіб банкоматом подано на рис. 2.3.

Рис. 2.3. Порядок здійснення операцій обслуговування фізичних осіб банкоматом

Облік операцій здійснюється так.

1. Передача інкасатору завантажених грошима касет:

Д-т 1007 Банкноти та монети в дорозі

К-т 1001 Банкноти та монети в касі банку

2. Встановлення завантажених касет у банкомати:

Д-т 1004 Банкноти та монети в банкоматах

К-т 1007 Банкноти та монети в дорозі

3. Підтвердження банком-емітентом можливості виконання операції:

Д-т Поточні рахунки фізичних осіб

К-т 2920 Транзитний рахунок за операціями, здійсненими через банкомат

4. Видача банкоматом готівки:

Д-т 2920 Транзитний рахунок за операціями, здійсненими через банкомат

К-т 1004 Банкноти та монети в банкоматах

5. Вилучення касет з банкомата та повернення залишків грошей до каси банку:

Д-т 1001 Банкноти та монети в касі банку

К-т 1004 Банкноти та монети в банкоматах

Кожний факт видачі готівки банкоматом супроводжується друкування ордера встановленої форми (сліпа).

2.7. Облік коштів на кореспондентських рахунках

Розділ 3. ОБЛІК ВКЛАДНИХ (ДЕПОЗИТНИХ) ОПЕРАЦІЙ БАНКУ

3.1. Організація обліку вкладних (депозитних) операцій банку

3.2. Бухгалтерський облік вкладів (депозитів) суб'єктів господарювання та фізичних осіб

3.3. Бухгалтерський облік коштів, залучених за ощадними (депозитними) сертифікатами

3.4. Відображення в бухгалтерському обліку вкладних (депозитних) операцій на міжбанківському ринку

3.5. Бухгалтерський облік доходів та витрат за вкладними (депозитними) операціями банку

Розділ 4. ОБЛІК ОПЕРАЦІЙ БАНКУ ЗА БЕЗГОТІВКОВИМИ РОЗРАХУНКАМИ

4.1. Облік коштів на поточних рахунках суб'єктів господарювання та фізичних осіб