Платіжне доручення – це розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної суми коштів та її перерахування на рахунок одержувача.

Це найпоширеніша форма розрахунків, що використовується в розрахунках між клієнтами, з бюджетом, позабюджетними структурами.

Платіжне доручення оформляється платником за формою згідно з вимогами Інструкції про безготівкові розрахунки в Україні в національній валюті або за довільною формою, передбаченою договором між платником та банком.

Платіжне доручення приймається банком платника до виконання протягом десяти календарних днів з дати його виписування. Банк приймає до виконання платіжне доручення від платника за умови, що сума цього платіжного доручення не перевищує суми, яка є на його рахунку. Платіжні доручення платника у разі відсутності чи недостатності коштів на його рахунку банк приймає лише тоді, коли порядок приймання та виконання таких платіжних доручень передбачено договором між платником та банком.

Платіжні доручення застосовуються в розрахунках за товарними і нетоварними платежами:

• за фактично відвантажену чи продану продукцію (виконані роботи, надані послуги тощо);

• у порядку попередньої оплати (якщо такий порядок розрахунків установлено законодавством та обумовлено в договорі);

• для завершення розрахунків за актами звірки взаємної заборгованості підприємств, які складені не пізніше строку, встановленого чинним законодавством;

• для перерахування підприємствами сум, які належать фізичним особам (заробітна плата, пенсії тощо), на їх рахунки, що відкриті в банках;

• для сплати податків і зборів (обов'язкових платежів) до бюджетів та державних цільових фондів;

• в інших випадках відповідно до укладених договорів та чинного законодавства.

Фізичні особи використовують платіжні доручення в разі перерахування коштів зі своїх поточних та депозитних рахунків згідно з режимом використання цих рахунків.

Платіжне доручення в довільній формі обов'язково має містити всі реквізити платіжного доручення, передбачені формою "Інструкції про безготівкові розрахунки в Україні в національній валюті", та вказівки платника щодо порядку виконання банком цього платіжного доручення. Платіжні доручення в довільній формі застосовуються при розрахунках у разі:

• періодичного перерахування платником фіксованих сум одним і тим самим одержувачам коштів;

• перерахування підприємством заробітної плати, пенсії тощо на особисті рахунки одержувачів;

• інших випадків відповідно до чинного законодавства та укладених договорів.

Якщо фізична особа не має рахунку в банку, то платник може здійснювати розрахунки з нею, перераховуючи кошти за платіжним дорученням на повідомлений цією особою відповідний рахунок у банку, який виплачуватиме кошти готівкою. Якщо фізична особа не має рахунку в банку або розрахунки безпосередньо з фізичною особою чи підприємством через банк неможливі, то платник також може здійснювати розрахунки з ними через підприємство поштового зв'язку шляхом перерахування відповідної суми на рахунок з переказних операцій підприємства зв'язку.

Для перерахування коштів підприємству зв'язку платник подає до обслуговуючого банку платіжне доручення, в якому зазначає реквізити підприємства поштового зв'язку, з рахунку якого сплачуватимуться перекази їх одержувачам, та номери списків одержувачів коштів. Через підприємства поштового зв'язку здійснюються перекази:

• на ім'я окремих фізичних осіб – коштів, що належать їм особисто (пенсії, аліменти, заробітна плата, витрати на відрядження, авторський гонорар тощо);

• підприємствам – коштів на виплату заробітної плати, для організованого набору працівників, заготівлі сільськогосподарської продукції тощо в тих населених пунктах, у яких немає банків.

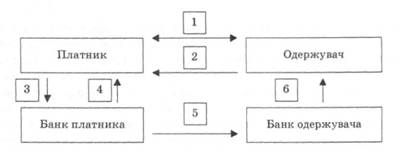

Для перерахування коштів підприємству зв'язку платник подає до обслуговуючого банку платіжне доручення, в якому зазначає реквізити підприємства поштового зв'язку, з рахунку якого сплачуватимуться перекази їх одержувачам, та номери списків одержувачів коштів. Механізм розрахунків платіжними дорученнями показано на рис. 4.2.

Рис. 4.2. Документообіг при розрахунках платіжними дорученнями (якщо клієнти обслуговуються в різних банках):

1 – укладення угоди-контракту;

2 – відвантаження продукції, товарів, здавання робіт, послуг;

3 – платіжне доручення на списання суми платежу;

4 – витяг із поточного рахунку про списання коштів;

5 – платіжне доручення про зарахування суми платежу;

6 – витяг із поточного рахунку про зарахування коштів

Бухгалтерські проводки

1. Проведення розрахунків платіжними дорученнями, якщо клієнти обслуговуються в одному банку:

Д-т 2600 (платника)

К-т 2600 (одержувача)

2. Проведення розрахунків платіжними дорученнями, якщо клієнти обслуговуються в різних банках:

• у банку платника:

Д-т 2600 (платника)

К-т 1200

• в банку одержувача:

Д-т 1200

К-т 2600 (одержувача)

4.5. Бухгалтерський облік розрахунків з використанням платіжних вимог

4.6. Бухгалтерський облік розрахунків з використанням розрахункових чеків

4.7. Бухгалтерський облік розрахунків з використанням акредитивів

4.8. Особливості відображення в обліку розрахунків з використанням платіжних карток

Розділ 5. ОБЛІК КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ

5.1. Організація обліку кредитних операцій

5.2. Бухгалтерський облік кредитів, наданих клієнтам банку

5.3. Відображення в бухгалтерському обліку кредитних операцій у міжбанківській сфері

5.4. Особливості обліку окремих кредитних операцій