6.1. Характеристика та загальні принципи оцінки та обліку цінних паперів у портфелях банку.

6.2. Облік цінних паперів у торговому портфелі банку.

6.3. Облік цінних паперів у портфелі банку на продаж.

6.4. Облік цінних паперів у портфелі банку до погашення.

6.5. Облік інвестицій в асоційовані та дочірні компанії.

6.6. Облік боргових цінних паперів власної емісії.

Вивчивши цю тему, ви зможете:

Вивчивши цю тему, ви зможете:

1. Визначити економічну сутність операцій з цінними паперами.

2. З'ясувати, за якими портфелями групуються цінні папери, придбані банком.

3. Визначити місце цінних паперів, придбаних та емітованих банком, у бухгалтерському балансі.

4. Дати характеристику рахунків щодо обліку операцій з цінними паперами.

5. Зрозуміти, в чому полягає відмінність цінних паперів з невизначеним доходом та боргових цінних паперів.

6. З'ясувати, як визначається балансова вартість боргових цінних паперів.

7. Зрозуміти підходи до оцінки цінних паперів.

8. З'ясувати, як впливає на дохідність банку амортизація дисконту та премії за борговими цінними паперами.

9. Відображати в обліку операції з цінними паперами.

10. Здійснити облік інвестицій в асоційовані та дочірні компанії.

11. Зрозуміти сутність комісійних операцій з цінними паперами.

12. Визначити економічну сутність та правила відображення в обліку боргових цінних паперів власної емісії.

6.1. Характеристика та загальні принципи оцінки та обліку цінних паперів у портфелях банку

Банки здійснюють операції на ринку цінних паперів з метою:

• отримання прибутку від власних інвестицій у цінні папери за рахунок отриманих банком процентів, дивідендів і зростання ринкової вартості цінних паперів;

• розширення сфери впливу банку та залучення нових клієнтів за рахунок участі в капіталах підприємств та організацій;

• отримання прибутку від надання клієнтам послуг за операціями з цінними паперами;

• залучення додаткових ресурсів для здійснення банківської діяльності на основі емісії цінних паперів.

Цінні папери, що обертаються на ринку цінних паперів, можна класифікувати:

• за видами;

• за видами сплати доходу;

• за формою випуску.

На ринку цінних паперів банки можуть виступати як інвестори, емітенти, а також здійснювати посередницькі операції.

Інвестиційними операціями називають вкладання коштів у цінні папери, і така діяльність банку є альтернативною стосовно кредитування. Інтенсивність вкладення банками інвестицій у цінні папери залежить від потреби клієнтів банку в кредитних ресурсах і прогнозу динаміки процентних ставок на ринку кредитів.

Цінні папери є однією з форм ліквідних резервів банку, тому при виборі цінних паперів для інвестицій особливу увагу приділяють їх надійності.

Відносини, що виникають під час розміщення та обігу цінних паперів, регулює Закон України "Про цінні папери та фондовий ринок", прийнятий Верховною Радою України 23 лютого 2006 р.

Правила відображення в бугалтерському обліку операцій з придбання, продажу, розміщення, випуску та погашення цінних паперів визначає Інструкція з бухгалтерського обліку операцій з цінними паперами в банках України, затверджена постановою Правління НБУ від 3 жовтня 2005 р. № 358. Інструкція розроблена відповідно до вимог міжнародних стандартів бухгалтерського обліку 32 "Фінансові інструменти: розкриття та подання інформації", 39 "Фінансові інструменти: визнання та оцінка" і національних положень (стандартів) бухгалтерського обліку 12 "Фінансові інвестиції", 13 "Фінансові інструменти"

Вкладення банку в цінні папери класифікують як:

• торговий портфель;

• портфель банку на продаж;

• портфель банку до погашення;

• інвестиції в асоційовані та дочірні компанії.

Ознаками класифікації портфелів цінних паперів є:

• намір інвестора;

• характеристика цінного папера;

• період зберігання.

Визнання цінних паперів відображається в обліку на дату розрахунку.

Дата розрахунку – дата, з якої актив передається банку або з якої актив передається банком. З цієї дати починається і припиняється нарахування процентів за активами і зобов'язаннями банку.

Придбані цінні папери первісно оцінюються за справедливою вартістю з урахуванням витрат на операції з придбання таких цінних паперів.

Справедлива вартість – сума, за якою можливі обмін активу або оплата зобов'язання.

Витрати на операції з придбання боргових цінних паперів у портфель на продаж або до погашення збільшують суми премії або зменшують суми дисконту.

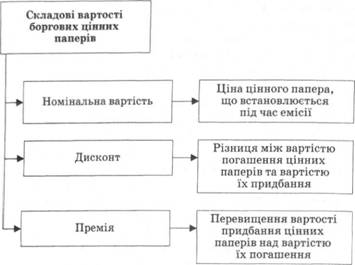

Боргові цінні папери обліковуються в розрізі складових, представлених на рис. 6.1.

Рис. 6.1. Складові вартості боргових цінних паперів

Зміна справедливої вартості у період між датою операції та датою розрахунку відображається за рахунками:

• доходів і витрат (цінні папери у торговому портфелі);

• капіталу (цінні папери у портфелі на продаж).

На кожну наступну дату балансу всі цінні папери оцінюються за їх справедливою вартістю, крім:

• цінних паперів, що утримуються до погашення;

• акцій та інших цінних паперів з нефіксованим прибутком у портфелі на продаж, справедливу вартість яких неможливо достовірно визначити;

• інвестицій в асоційовані та дочірні компанії.

Справедлива вартість цінних паперів, що перебувають в обігу на організаційно оформлених ринках, визначається за їх ринковою вартістю на основі котирувань цін з активного ринку. Якщо немає котирувань на окремі цінні папери, то для визначення їх справедливої вартості банки посилаються на ринкову ціну подібного фінансового інструменту.

Акції та інші цінні папери з нефіксованим прибутком у портфелі на продаж, справедливу вартість яких неможливо визначити, відображаються на дату балансу за їхньою собівартістю з урахуванням зменшення їх корисності.

Собівартість цінного папера – це ціна придбання цінного папера, включаючи накопичені проценти та витрати на операції з придбання.

Цінні папери, що утримуються банком до їх погашення, відображаються на дату балансу за амортизованою собівартістю з використанням ефективної ставки процента.

Інвестиції в асоційовані компанії відбражаються на дату балансу за методом участі в капіталі (метод, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму частки інвестора в чистому прибутку або збитку об'єкта інвестування за звітний період та на суму частки інвестора в сумі зміни загальної величини власного капіталу об'єкта інвестування).

Усі цінні папери, крім торгового портфеля, переглядаються в аспекті зменшення корисності. Зменшення балансової вартості цінних паперів відображається лише на суму, що не призводить до від'ємного значення їх вартості. Якщо вартість цінних паперів досягає нуля, то в бухгалтерському обліку вони відображаються за нульовою вартістю до прийняття банком рішення про їх списання.

Дисконт або премія за борговими цінними паперами в портфелях на продаж та до погашення амортизується протягом періоду з дати придбання до дати їх погашення за методом ефективної ставки процента.

Сума амортизації дисконту збільшує процентний дохід, а сума амортизації премії зменшує процентний дохід за цінними паперами. Дисконт (премії) не амортизується, якщо їх величина на дату придбання є несуттєвою (менша ніж 1 % від суми номіналу). У такому разі сума дисконту або премії збільшує або зменшує процентні доходи під час первісного визнання цінного папера.

Проценти нараховуються залежно від умов випуску цінних паперів, але не рідше одного разу на місяць протягом періоду від дати придбання цінних паперів до дати його погашення. Сума амортизації нараховується одночасно з нарахуванням процентів.

Цінні папери, надані в довірче управління, обліковуються за окремими аналітичними рахунками балансових рахунків, за якими вони обліковувались до надання в довірче управління, з подальшим здійсненням операцій з переоцінки, амортизації дисконту або премії, нарахування доходу тощо.

У Плані рахунків бухгалтерського обліку банків України операції з цінними паперами обліковуються за балансовими та позабалансовими рахунками. Вкладення в цінні папери та інвестиції зазначаються в активі балансу, а випуск цінних паперів власного боргу – в пасиві балансу.

Вкладення банку в цінні папери, які рефінансуються НБУ, обліковуються в 1-му класі Плану рахунків, вкладення в цінні папери інших емітентів та цінні папери власного боргу – на рахунках 3-го класу, інвестиції в асоційовані та дочірні компанії – на рахунках 4-го класу Плану рахунків, позабалансові операції – за рахунками 9-го класу. Зі структурою зазначених класів та характеристикою рахунків ознайомтеся самостійно за Планом рахунків бухгалтерського обліку банків України, наведеним у дод. 1.

6.3. Облік цінних паперів у портфелі банку на продаж

6.4. Облік цінних паперів у портфелі банку до погашення

6.5 Облік інвестицій в асоційовані та дочірні компанії

6.6. Облік боргових цінних паперів власної емісії

Розділ 7. ОБЛІК ОСНОВНИХ ЗАСОБІВ, НЕМАТЕРІАЛЬНИХ АКТИВІВ ТА ЗАПАСІВ МАТЕРІАЛЬНИХ ЦІННОСТЕЙ БАНКУ

7.1. Критерії визнання та правила обліку необоротних активів банку

7.2. Бухгалтерський облік придбання основних засобів і нематеріальних активів

7.3. Порядок та облік переоцінки основних засобів і нематеріальних активів

7.4. Порядок та облік амортизації основних засобів і нематеріальних активів