Інвестиції в асоційовані та дочірні компанії є фінансовими та капітальними інвестиціями банку. їх слід розглядати залежно від взаємовідносин та ступеня контролю інвестора за оперативною та фінансовою діяльністю компанії, в яку були здійснені інвестиції.

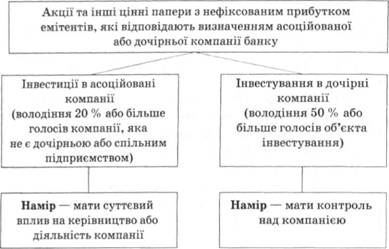

Інвестиції банку в асоційовані та дочірні компанії показано на рис. 6.2.

Фінансові та капітальні інвестиції банку обліковуються на рахунках груп:

410 Інвестиції в асоційовані компанії

420 Інвестиції в дочірні компанії

Здійснені інвестиції первісно оцінюються за собівартістю, витрати пов'язані з придбанням інвестиції збільшують суму такої інвестиції. Якщо вартість придбання інвестицій в асоційовані та дочірні компанії перевищує частку банку-інвестора в справедливій вартості чистих активів, то виникає гудвіл; якщо частка банку в справедливій вартості придбаних чистих активів перевищує вартість придбання інвестиції в асоційовані та дочірні компанії, то виникає негативний гудвіл. Гудвіл обліковується як складова вартості інвестиції. Банк щорічно перевіряє гудвіл на зменшення корисності.

Рис. 6.2. Інвестиції банку в асоційовані та дочірні компанії

Здійснення інвестицій в асоційовані та дочірні компанії відображається в обліку:

Д-т 4102,4103,4105,4202,4203,4205

К-т 1200,2600 – на суму вартості придбання

Якщо під час здійснення інвестиції виникає негативний гудвіл, різниця між вартістю придбання і часткою інвестора в справедливій вартості активів і зобов'язань обліковується за рахунком 6310 або 6311.

Інвестиції в асоційовані компанії обліковуються за методом участі в капіталі, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму частки інвестора в чистому прибутку (збитку) та в сумі зміни загальної величини власного капіталу об'єкта інвестування за звітний період.

Визнання частки банку в чистому прибутку емітента відображається в обліку:

• у разі збільшення балансової вартості фінансової інвестиції:

Д-т4102,4193,4105

К-т 6310

Облік операцій з цінними паперами та інвестицій банку

• у разі зменшення балансової вартості інвестиції:

Д-т 7310

К-т 4102,4103,4105

Визнання змін у власному капіталі емітента відображається такими бухгалтерськими проводками:

• у разі збільшення вартості фінансових інвестицій у зв'язку зі збільшенням власного капіталу об'єкта інвестування:

Д-т 4102,4103, 4105

К-т 5103

• у разі зменшення вартості фінансових інвестицій у зв'язку зі зменшенням власного капіталу об'єкта інвестування виконується обернена бухгалтерська проводка. Якщо залишку за рахунком 5103 не вистачає, то така різниця списується з рахунку 5030 або 5031. Балансова вартість інвестицій в асоційовані компанії зменшується на суму визнаних дивідендів від об'єкта інвестування і відображається в обліку:

Д-т 1200, 2600

К-т 4102, 4103, 4105 – на суму отриманих дивідендів

Нарахування дивідендів за інвестиціями банку в дочірні компанії відображається в обліку:

Д-т 4208

К-т 6300

Сума отриманих дивідендів відображається:

Д-т 1200,2600

К-т 4208

Зменшення корисності інвестицій в асоційовані та дочірні компанії відображається в обліку:

Д-т 7310,7311

К-т 4102, 4103,4105, 4202,4203,4205

Інвестиції в дочірні компанії можуть бути переведені:

• в інвестиції в асоційовані компанії;

• портфель на продаж.

Переведення інвестицій в асоційовані та дочірні компанії в портфель на продаж здійснюється за балансовою вартістю. Переведення інвестицій в асоційовану компанію в інвестиції в дочірню компанію відображається в обліку як поетапне придбання інвестицій. Переведення інвестицій у дочірню компанію в інвестиції в асоційовану компанію здійснюється за собівартістю з урахуванням зменшення корисності інвестицій у дочірню компанію.

У разі продажу інвестицій в асоційовані та дочірні компанії вони переводяться в портфель цінних паперів на продаж.

Розділ 7. ОБЛІК ОСНОВНИХ ЗАСОБІВ, НЕМАТЕРІАЛЬНИХ АКТИВІВ ТА ЗАПАСІВ МАТЕРІАЛЬНИХ ЦІННОСТЕЙ БАНКУ

7.1. Критерії визнання та правила обліку необоротних активів банку

7.2. Бухгалтерський облік придбання основних засобів і нематеріальних активів

7.3. Порядок та облік переоцінки основних засобів і нематеріальних активів

7.4. Порядок та облік амортизації основних засобів і нематеріальних активів

7.5. Бухгалтерський облік вибуття основних засобів і нематеріальних активів

7.6. Порядок проведення та відображення в бухгалтерському обліку результатів інвентаризації основних засобів і нематеріальних активів

7.7. Порядок відображення в бухгалтерському обліку запасів матеріальних цінностей банку

Розділ 8. ОБЛІК ЛІЗИНГОВИХ (ОРЕНДНИХ) ОПЕРАЦІЙ БАНКУ