10.1. Правила обліку дебіторської та кредиторської заборгованості банку.

10.2. Структура та відображення в бухгалтерському обліку дебіторської заборгованості банку.

10.3. Структура та відображення в бухгалтерському обліку кредиторської заборгованості банку.

10.4. Особливості бухгалтерського обліку розрахунків з працівниками банку.

10.5. Бухгалтерський облік сумнівної та безнадійної дебіторської заборгованості банку.

Вивчивши цю тему, ви зможете:

1. Дізнатися правила обліку дебіторської та кредиторської заборгованості банку.

2. Дати характеристику рахунків, призначених для обліку дебіторської та кредиторської заборгованості банку.

3. Дізнатися про структуру та відображати в бухгалтерському обліку кредиторську заборгованість банку.

4. З'ясувати структуру та відображати в бухгалтерському обліку кредиторську заборгованість банку.

5. Дізнатися про особливості відображення в бухгалтерському обліку розрахунків із працівниками банку.

6. Відображати в бухгалтерському обліку сумнівну та безнадійну заборгованість за кредитними операціями.

7. З'ясувати порядок та відображати в бухгалтерському обліку формування та використання резервів для відшкодування можливих втрат від дебіторської заборгованості.

8. Використати вивчене і набути професійних навичок під час виконання практичних завдань.

10.1. Правила обліку дебіторської та кредиторської заборгованості банку

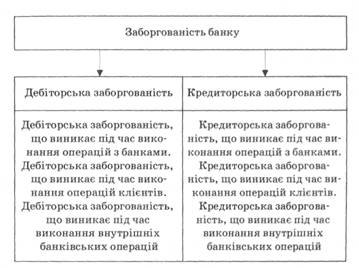

Заборгованість банку – сума боргів, що виникають під час виконання банківських операцій та підлягають сплаті. Заборгованість за операціями банку може бути дебіторською та кредиторською (рис. 10.1).

Виникнення дебіторської та кредиторської заборгованості банку впливає на фундаментальну облікову модель так:

Активи | = | Зобов'язання | – | Капітал (Доходи - Витрати) |

Дебіторська заборгованість | Кредиторська заборгованість |

Дебіторська заборгованість – це сума боргів, що належать банку від юридичних та фізичних осіб при виконанні банківських операцій.

Дебіторська заборгованість виникає під час виконання операцій з банками, операцій клієнтів, внутрішніх банківських операцій. Дебіторська заборгованість може бути стандартною та нестандартною. Своєчасне стягнення дебіторської заборгованості – важлива умова підтримання фінансового стану банку.

Рис. 10.1. Класифікація заборгованості банку

Облік дебіторської заборгованості ведеться за рахунками 1, 2, 3-го класів Плану рахунків бухгалтерського обліку банків України, затвердженого постановою Правління Національного банку України від 17 червня 2004 р. № 280:

1 Казначейські та міжбанківські операції

18 Дебіторська заборгованість за операціями з банками

2 Операції з клієнтами

28 Дебіторська заборгованість за операціями з клієнтами банку

3 Операції з цінними паперами та інші активи і зобов'язання

35 Інші активи банку

37 Клірингові рахунки, суми до з'ясування та транзитні рахунки

В аналітичному обліку ведуться особові рахунки за кожним дебітором. За дебетом рахунків проводяться суми дебіторської заборгованості за операціями. За кредитом рахунків проводяться суми погашення дебіторської заборгованості за операціями.

Кредиторська заборгованість – сума боргів банку перед юридичними та фізичними особами, що виникають під час виконання інших банківських операцій.

Кредиторська заборгованість виникає під час виконання операцій з банками, операцій клієнтів, внутрішніх банківських операцій.

Облік кредиторської заборгованості ведеться за рахунками 1,2, 3-го класів Плану рахунків бухгалтерського обліку банків України:

1 Казначейські та міжбанківські операції

19 Кредиторська заборгованість за операціями з банками

2 Операції з клієнтами

29 Кредиторська заборгованість і транзитні рахунки за операціями з клієнтами банку

3 Операції з цінними паперами та інші активи і зобов'язання

36 Інші пасиви банку

37 Клірингові рахунки, суми до з'ясування та транзитні рахунки

В аналітичному обліку ведуться особові рахунки за кожним кредиторам. За кредитом рахунків проводяться суми кредиторської заборгованості за операціями. За дебетом рахунків проводяться суми погашення кредиторської заборгованості за операціями.

10.2. Структура та відображення в бухгалтерському обліку дебіторської заборгованості банку

10.3. Структура та відображення в бухгалтерському обліку кредиторської заборгованості банку

10.4. Особливості бухгалтерського обліку розрахунків з працівниками банку

10.5. Бухгалтерський облік сумнівної та безнадійної дебіторської заборгованості банку

Розділ 11. ОБЛІК ВЛАСНОГО КАПІТАЛУ

11.1. Структура капіталу банку і вимоги до його відображення у фінансовій звітності

11.2. Характеристика рахунків, призначених для обліку капіталу

11.3. Облік операцій з формування капіталу

11.4. Облік операцій з власними акціями при їх викупі та перепродажу