Квартальну фінансову звітність банк складає та подає разом із супровідним листом у формі:

• звіт "Баланс";

• звіт про фінансові результати;

• примітка "Зобов'язання банку, які обліковуються на позабалансових рахунках";

• примітка "Рахунки довірчого управління".

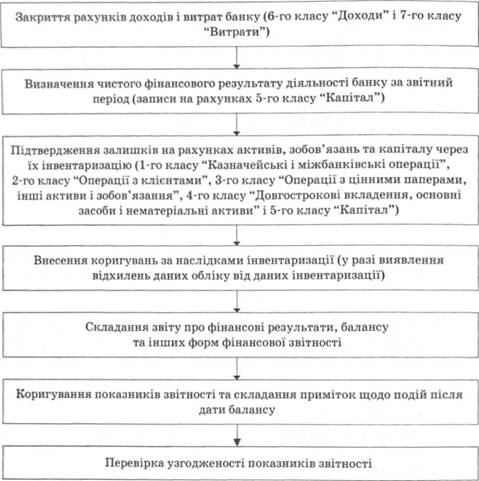

Рис. 13.2. Етапи процесу складання фінансової (бухгалтерської) звітності банку

Принципи визнання активів, зобов'язань, доходів і витрат у проміжних звітних періодах аналогічні до тих, що застосовуються в річних фінансових звітах.

У супровідному листі до квартальної фінансової звітності на паперових носіях банк зазначає склад фінансової звітності, інформацію про виявлені помилки та пов'язані з ними коригування, дає пояснення подій та операцій, які є важливими для розуміння змін у фінансовому стані банку, після дати останньої річної звітності, а також розкриває інформацію про будь-які події або операції, які є суттєвими для розуміння поточного квартального періоду (наприклад, зміна облікової політики, характер і суми статей, що впливають на активи, зобов'язання, капітал або на потоки грошових коштів, які не є типовими).

У квартальних фінансових звітах банки застосовують таку саму облікову політику, що й у річних фінансових звітах. Винятком є зміни в обліковій політиці, які відбувалися після дати останнього річного балансу та мають відображатися надалі в річних фінансових звітах.

Звіт "Баланс" банку має включати дані за станом на кінець поточного кварталу та порівняльні дані за станом на кінець попереднього фінансового року.

Звіт про фінансові результати банку має включати дані за станом на кінець поточного кварталу наростаючим підсумком за поточний фінансовий рік до дати звітності та порівняльні дані за станом на кінець зіставленого кварталу попереднього фінансового року.

13.3. Особливості складання річної фінансової звітності в банках України

Річна фінансова звітність банку включає:

– загальну інформацію про діяльність банку;

– звіт "Баланс";

– звіт про фінансові результати;

– звіт про рух грошових коштів;

– звіт про власний капітал;

– примітки до звітів.

Перший звітний період новоствореного банку може бути меншим ніж 12 міс., але не більшим ніж 15 міс.

Ураховуючи особливості завершення фінансового року в банках України, Національний банк надає банкам роз'яснення до складання річного фінансового звіту щодо його підготовки та методики.

Примітка 1 "Облікова політика" містить такі відомості.

У примітці 1.1 "Загальна інформація про діяльність банку" банк зазначає: акти законодавства України, якими керується банк під час виконання своїх функцій; структурні одиниці і підрозділи, що входять до системи банку і забезпечують його діяльність; характер операцій та основної діяльності банку; інше.

У примітці 1.2 "Основи облікової політики та складання звітності" банк відображає основи облікової політики, на підставі яких складалася річна фінансова звітність, зазначає застосовувані критерії визнання конкретних активів та зобов'язань.

У примітці 1.3 "Ефект змін в обліковій політиці та виправлення суттєвих помилок" банк зазначає ефект змін в обліковій політиці та коригування суттєвих помилок.

У разі змін в обліковій політиці банк зазначає: яка облікова політика змінюється, причини та суть змін, суму коригування нерозподіленого прибутку на початок звітного року або обґрунтування неможливості її достовірного визначення, за якими статтями звітів відображені коригування; факт повторного надання зіставленої інформації у фінансових звітах або недоцільність її перерахунку.

Під час виправлення помилок, які були в попередніх періодах, банк надає таку інформацію: зміст та суму помилки; статті фінансової звітності минулих періодів, які були перераховані з метою повторного надання зіставленої інформації; факт повторного оприлюднення виправлених фінансових звітів або недоцільність їх повторного оприлюднення; у разі потреби розкриття події, що відбулася після дати балансу, слід надавати інформацію про зміст події та оцінку її впливу на фінансовий результат або обґрунтування неможливості зробити таку оцінку.

У примітці 1.4 "Іноземна валюта" банк зазначає: курси гривні щодо іноземних валют, за якими відображалися доходи та витрати в іноземній валюті у Звіті про фінансові результати; курси, за якими відображені активи та зобов'язання в іноземній валюті у звіті "Баланс"; статті, за якими відображаються результати переоцінки активів та зобов'язань; політику керівництва банку щодо ризику збитків унаслідок зміни курсу іноземної валюти.

У примітці 1.5 "Доходи та витрати" банк зазначає: принцип визнання доходів та витрат; застосування методів нарахування та касового методу; метод визнання процентних і дисконтних доходів і витрат у Звіті про фінансові результати, зокрема те, до яких статей належать купонний дохід і доходи та витрати від амортизації дисконтів та премій за цінними паперами; облікову політику щодо комісійних доходів і витрат; основні критерії визнання доходів сумнівними щодо отримання; інше.

У примітці 1.6 "Цінні папери у торговому портфелі банку" банк зазначає: метод оцінки цінних паперів до справедливої вартості у торговому портфелі банку та порядок застосування переоцінки щодо них; статті звітів, за якими відображаються результати від торгівлі; статті звітів, за якими відображаються проценти та дивіденди, отримані від цінних паперів у торговому портфелі банку під час володіння ними; наявність цінних паперів у торговому портфелі банку, які є об'єктом операцій репо; інше.

У примітці 1.7 "Цінні папери в портфелі банку на продаж" банк зазначає: метод оцінки цінних паперів у портфелі банку на продаж та порядок застосування переоцінки щодо них (визнання зменшення корисності цінних паперів); статті звітів, за якими відображаються проценти та дивіденди, отримані від цінних паперів у портфелі банку на продаж під час володіння ними; статті звітів, за якими відображаються втрати від зменшення корисності цінних паперів у портфелі банку на продаж; наявність цінних паперів на продаж, які є об'єктом операцій репо; інше.

У примітці 1.8 "Цінні папери в портфелі банку до погашення" банк зазначає: метод оцінки цінних паперів у портфелі банку до погашення; статті звітів, за якими відображаються процентні доходи за ними; статті звітів, за якими відображаються втрати від зменшення корисності цінних паперів у портфелі банку до погашення; інше.

У примітці 1.9 "Операції репо" банк зазначає: наявність цінних паперів, проданих та куплених за договорами репо; статті звітів, за якими вони обліковуються; статті звітів, у яких відображаються різниця між ціною продажу і купівлі, та методи, які застосовуються для обліку цієї різниці (метод нарахування або касовий метод); інше.

У примітці 1.10 "Кредити та резерви під кредитні ризики" банк відображає свою кредитну політику, зокрема порядок: відображення у звіті "Баланс" кредитів (сума основного боргу за вирахуванням резервів під кредитні ризики); формування спеціального резерву під стандартну та нестандартну заборгованість для покриття кредитного ризику (на балансових рахунках 1-го та 2-го класів); формування загального резерву під заборгованість для можливих збитків за кредитами (за балансовими рахунками 5-го класу); списання кредитів за рахунок сформованих резервів; повернення попередньо списаних кредитів; нарахування процентів за кредитами; списання нарахованих до отримання процентів за рахунок резерву, якщо їх стягнення є неможливим.

У примітці 1.11 "Враховані векселі" банк відображає облікову політику щодо врахованих векселів.

У примітці 1.12 "Нематеріальні активи" банк зазначає: методи оцінки придбаних (виготовлених) нематеріальних активів; метод амортизації; норми амортизації та їх перегляд; переоцінку первісної вартості; перегляд строку корисного використання; суми договорів про придбання в майбутньому нематеріальних активів; інше.

У примітці 1.13 "Основні засоби" банк зазначає: методи оцінки придбаних (виготовлених) основних засобів; метод амортизації та діапазон строків корисного використання (експлуатації); норми амортизації та їх перегляд; переоцінку первісної вартості; перегляд строку корисного використання; надання банком основних засобів в оперативний лізинг; методи оцінки наданого оперативного лізингу основних засобів; надання банком основних засобів у фінансовий лізинг; отримання банком основних засобів у фінансовий лізинг; методи оцінки фінансового лізингу; активи, надані під заставу зобов'язань; суму укладених договорів на придбання в майбутньому основних засобів; інше.

У примітці 1.14 "Резерви" банк зазначає порядок: формування загальних резервів та їх використання; формування спеціальних резервів для відшкодування можливих втрат від дебіторської заборгованості; списання дебіторської заборгованості; формування інших спеціальних резервів за активами (крім резервів за кредитами).

У примітці 1.15 "Податок на прибуток" банк зазначає: ставку податку на прибуток, якщо вона змінюється порівняно зі звітним періодом; пояснення різниці між витратами (доходами) з податку на прибуток та добутком облікового прибутку (збитку) на застосовану ставку податку на прибуток; суму та період дії тимчасових різниць, що підлягають вирахуванню, суму податкових збитків і невикористаних податкових пільг, пов'язаних з невизнанням відстроченого податкового активу; суму тимчасових різниць, пов'язаних з фінансовими інвестиціями в дочірні та асоційовані компанії, щодо яких відстрочені податкові зобов'язання не були визнані; суму витрат (доходу) з податку на прибуток, пов'язаних з прибутком (збитком) від діяльності, що припинена.

У примітці 1.16 "Власні акції банку, викуплені в акціонерів" банк зазначає політику щодо викуплених в акціонерів власних акцій банку.

У примітці 1.17 "Операції пов'язаних сторін" банк зазначає: характер відносин між пов'язаними сторонами; види та обсяги операцій (сума або частка в загальному обсязі) пов'язаних сторін; методи оцінки активів і зобов'язань, використаних в операціях пов'язаних сторін; інформація про операції між асоційованими компаніями, які обліковуються інвестором за методом участі в капіталі.

У примітці 1.18 "Взаємозалік статей активів та зобов'язань" банк зазначає, чи було здійснено взаємозалік активів і зобов'язань балансу, за якими статтями звітів, а також його юридичне обґрунтування.

У примітці 1.19 "Похідні фінансові інструменти та операції хеджування" банк зазначає: дані про всі наявні за станом на кінець дня 31 грудня звітного року деривативні контракти, облікову політику щодо них, методи оцінки та переоцінки; операції, які хеджуються; принципи оцінки, облікову політику та визнання результатів хеджування; статті, за якими відображаються результати переоцінки деривативних контрактів.

У примітці 1.20 "Операції з простими та потенційними простими акціями, які були здійснені після дати балансу" банк, створений у формі відкритого акціонерного товариства, за кожним класом простих акцій надає інформацію про операції з простими та потенційними простими акціями, які були здійснені після дати балансу (наприклад, випуск акцій; конвертування або здійснення прав на потенційні звичайні акції, які перебувають в обігу на дату балансу, у звичайні акції; випуск акцій за умов, які залежать від непередбачених подій, тощо).

Якщо у звітному періоді відбулося об'єднання, то банк-правонаступник зазначає про це в фінансовій звітності. Активи, зобов'язання та власний капітал банків, які об'єднуються шляхом злиття, відображаються у фінансовій звітності за їх балансовою вартістю. Внутрішня заборгованість та результати операцій між об'єднаними банками виключаються під час складання фінансової звітності об'єднаного банку (наприклад, доходи та витрати, що є результатом операцій між цими банками). Видатки, пов'язані зі злиттям банків, що об'єднуються (наприклад, реєстрація, інформаційні та консультаційні послуги), включаються до складу витрат того періоду, в якому вони відбулися. Показники фінансової звітності банків, що об'єднуються, включаються до фінансової звітності об'єднаних банків за період, у якому відбулося злиття, та за попередній період.

13.5. Порядок подання банками фінансової звітності до Національного банку України та її оприлюднення

Розділ 14. ВНУТРІШНІЙ АУДИТ У БАНКАХ

14.1. Внутрішній аудит

14.2. Організаційна структура та вимоги до служби внутрішнього аудиту

14.3. Основні завдання, функції та обов'язки служби внутрішнього аудиту банку

14.4. Типи аудиту та їх характеристика

14.5. Стандарти внутрішнього аудиту

14.6. Основні елементи аудиторського висновку

14.6.1. Види аудиторських висновків та їх зміст