У процесі впливу держави за допомогою правових норм на відносини у сфері фінансової діяльності виникають, змінюються і припиняються фінансові правовідносини. Учасники цих відносин виступають як конкретні носії прав і обов'язків, установлених правовими нормами. Фінансово-правові відносини є юридичною формою прояву і закріплення фінансових відносин.

У фінансових правовідносинах виявляються суб'єктивні права їх учасників, тобто відбувається безпосередній вплив права на фінанси, оскільки приписи держави з приводу мобілізації, розподілу або використання грошових коштів централізованих або децентралізованих фондів реалізуються в поведінці людей, що беруть участь у цій діяльності.

Таким чином, суспільні відносини, які виникають у зв'язку з формуванням, розподілом та використанням централізованих і децентралізованих фондів коштів, будучи урегульованими нормами права, набувають форми фінансових правовідносин (фінансово-правових відносин). Ці правовідносини виникають на основі норм фінансового права, їх учасники знаходяться у взаємозв'язку через суб'єктивні юридичні права та обов'язки, і такі зв'язки (відносини) охороняються примусовою силою держави. За межами правових відносин фінансова діяльність здійснюватися не може. Фінансові відносини існують лише у формі правовідносин.

Зрозуміло, що фактичні (матеріальні) відносини в сфері фінансів можуть відхилятися від приписів (правових норм), установлених державою (наприклад, приховування доходу від оподаткування), що є правопорушенням, а не фінансовими відносинами за межами правовідносин.

Володіючи загальними з іншими правовідносинами рисами, фінансові правовідносини мають певну властиву лише їм специфіку. Основними особливостями фінансово-правових відносин є:

1. Фінансові правовідносини виникають у процесі фінансової діяльності держави.

2. Об'єкт фінансових відносин - гроші (грошові зобов'язання), точніше фонди коштів, які формуються, розподіляються та використовуються внаслідок реалізації суб'єктивних прав і юридичних зобов'язань.

3. Однією із сторін у фінансових правовідносинах завжди виступає держава або її уповноважений орган.

4. У фінансових правовідносинах не буває рівності сторін.

5. Фінансові правовідносини виражають організуючу роль держави в розподілі й перерозподілі національного доходу країни;

6. Фінансові відносини носять державно-владний майновий (грошовий) характер, тому ці суспільні відносини можна визначити як владно-майнові.

7. Права та обов'язки сторін фінансових правовідносин визначаються безпосередньо законом або нормативно-правовим актом. Тому виникнення, зміна і припинення фінансових правовідносин завжди пов'язано із законом або іншим нормативно-правовим актом.

Сукупність вказаних рис визначають специфіку фінансових правовідносин. Жодна з них окремо не може охарактеризувати фінансово-правові відносини повною мірою.

Фінансові правовідносини в механізмі впливу на фінанси держави і органів місцевого самоврядування виконують три функції: 1) вказують коло, на яких в конкретний період діє фінансово-правова норма осіб; 2) закріплюють конкретну поведінку юридичних осіб і громадян в області мобілізації, розподілу і використання фондів грошових коштів; 3) є умовою для можливості приведення в дію юридичних засобів забезпечення суб'єктивних прав і правових обов'язків учасників фінансових правовідносин. Наприклад, модель поведінки учасників правовідносин при сплаті податку на додану вартість сформульована Законом України про цей податок. У Законі встановлені права і обов'язки учасників фінансових відносин при внесенні податку на додану вартість, який є одним з основних доходів Державного бюджету. Конкретизуються ці приписи держави у фінансових правовідносинах, що виникають між органом державної податкової служби, уповноваженим банком і платником податку. В разі невнесення податкового платежу у строк, неподання необхідних документів у дію будуть приведені юридичні засоби забезпечення прав органів податкової служби, що представляють інтереси держави в цілому та обов'язки платника. Одночасно із забезпеченням юридичних прав органів податкової служби в правовідносинах забезпечується і право іншої сторони - платника податку (наприклад, право оскаржити дію податкової інспекції).

У фінансових правовідносинах реалізуються всі фінансово-правові норми. Приписи держави з приводу мобілізації, розподілу або використання фондів грошових коштів, що містяться в нормативно-правових актах, є юридичною формою, що наповнена матеріальними засобами при здійсненні позитивних дій (внесенні обов'язкових платежів, використанні коштів позабюджетних цільових фондів та ін.), цим і досягається мета фінансово-правового регулювання.

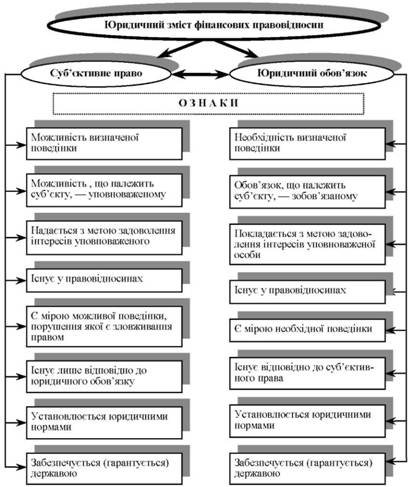

Матеріальним змістом фінансових правовідносин є поведінка сторін (наприклад, внесення суми податку), а юридичним - суб'єктивні права і обов'язки, встановлені фінансово-правовою нормою. Ознаки суб'єктивного права і юридичного обов'язку наведено нарис. 3.1.

Суб'єктивні права - це міра дозволеної (можливої) поведінки, що належить фінансовому або кредитному органу для задоволення фінансового інтересу держави або органу місцевого самоврядування, від імені якого він виступає, та забезпечена юридичними обов'язками іншої сторони відносин (наприклад, платником податку).

Рис. 3.1. Ознаки суб'єктивного права та юридичного обов'язку

Саме обов'язки іншої сторони фінансових правовідносин, що містяться у фінансово-правовій нормі, і є гарантією дотримання прав уповноваженого державою органу. Обов'язок іншої сторони фінансових правовідносин може полягати у стриманості від дій (використання бюджетних коштів не за бюджетним призначенням), або, навпаки, виконанні обов'язку (сплатити податок). Юридичний обов'язок у фінансових правовідносинах - це приписана зобов'язаному суб'єкту (наприклад, одержувачу бюджетних асигнувань) і забезпечена можливістю державного примушення міра необхідної поведінки, якої повинен дотримуватися цей суб'єкт. Ним може бути і фінансовий орган, який має виконати припис, наприклад Верховної Ради України, що міститься в законі про Державний бюджет України.

Для виникнення фінансових правовідносин недостатньо видання тільки нормативно-правового акту, оскільки в ньому містяться лише типові ознаки для виникнення таких правовідносин.

Так, ст. 67 Конституції України містить норму, яка покладає обов'язок на всіх, хто має дохід, сплачувати податок. Усі про це знають, але поки громадянин або юридична особа, опираючись на податкове законодавство, не подасть податкову декларацію - індивідуальний юридичний акт, що є юридичним фактом, з яким буде пов'язано виникнення податкових правовідносин, вони не виникнуть.

Юридичний факт - це життєві обставини, з якими правова норма пов'язує виникнення, зміну або припинення правовідносин. У фінансових правовідносинах, як і у всіх видах правовідносин, юридичні факти підрозділяються на дії та події.

Юридичні факти - дії у фінансових правовідносинах, які можна підрозділити на правомірні і неправомірні.

Правомірні дії як вольова поведінка, що передбачається фінансово-правовою нормою, діляться на: 1) індивідуальні акти; 2) юридичні вчинки; 3) правомірні дії, направлені на підтримку фінансових інтересів держави.

Індивідуальний акт - ця правомірна дія сторони фінансових правовідносин, з якою пов'язані юридичні наслідки. Наприклад, подача податкової декларації до податкової інспекції.

Юридичний вчинок - ця правомірна дія, з якою фінансово-правова норма зв'язує юридичні наслідки через сам факт вольової дії. Наприклад, платник податків заявляє про виявлення неповного підрахунку доходів, що підлягають оподаткуванню.

До активних дій як юридичним фактам можуть відноситися не тільки правомірні дії (наприклад, благодійні внески в Державний або місцеві бюджети), але і неправомірні дії, тобто поведінка осіб, що не відповідає приписам фінансово-правових норм, приводить до правопорушень (нецільове використовування субвенції місцевим органом) і викликає захист державою або органом місцевого самоврядування своїх фінансових інтересів.

І нарешті, юридичні факти у вигляді юридичних подій - ця обставина, не залежна від волі людей, але несе за собою виникнення, зміну або припинення фінансових правовідносин. Наприклад, народження дитини дає право одному з батьків, якщо його місячний дохід не перевищує 10 мінімальних заробітних плат, на щомісячне зменшення оподаткованого доходу на один неоподатковуваний мінімум доходів громадян.

Зміна фінансових правовідносин, отже, відбувається на підставі нормативно-правового акту, в якому передбачаються різні юридичні факти.

Припинення фінансових правовідносин здійснюється також у суворо передбачених нормативно-правовими актами випадках, наприклад вихід на пенсію, погашення фінансових зобов'язань та ін.

Держава й органи місцевого самоврядування повинна постійно управляти фінансовою діяльністю; мобілізовувати, розподіляти і використовувати грошові ресурси, концентровані у фондах. У зв'язку з цим держава і органи місцевого самоврядування у фінансових правовідносинах беруть участь як владні суб'єкти, які на підставі нормативно-правових актів розпоряджаються грошовими коштами (грошові кошти - майно), а відносини, що виникають при цьому, носять владно-майновий характер.

Фінансові відносини можуть мати й організаційний характер (фінансовий контроль, складання, розгляд і затвердження фінансових планів у вигляді бюджету, кошториси та ін.). Але на основі цих організаційних відносин неминуче виникають і грошові відносини. Фінансовий контроль здійснюється для перевірки правильності витрачання коштів з грошових фондів, тобто на основі організаційних фінансових правовідносин виникають конкретні фінансові правовідносини, які за матеріальним змістом та стосовно фінансово-правових інститутів класифікуються на: бюджетні; відносини з формування і використання цільових державних та муніципальних позабюджетних фондів; за обов'язковими платежами (податковим і неподатковим); щодо державного боргу; державного кредиту; кошторисно-бюджетного фінансування; державного кредитування; державного страхування; грошового обігу; валютного контролю. Через ці відносини реалізуються права та обов'язки суб'єктів фінансового права.

Отже, фінансові правовідносини - це врегульовані нормами фінансового права суспільні відносини, учасники яких виступають як носії юридичних прав і обов'язків, що реалізують розпорядження цих норм щодо формування, розподілу та використання фондів грошових коштів, необхідних для функціонування держави, органів місцевого самоврядування і органів, дозволених державою.

Фінансові правовідносини вельми численні й багатоманітні. їх можна класифікувати за колом учасників, за способом державного захисту, за тривалістю дії та іншими підставами. Найбільш повно розкриває зміст фінансових правовідносин їх класифікація залежно від структури фінансової системи держави.

У зв'язку з наявністю матеріальних і процесуальних норм фінансового права фінансові відносини також можна розподілити на матеріальні та процесуальні.

Через матеріальні фінансові правовідносини реалізуються права і обов'язки суб'єктів щодо одержання, розподілу та використання певних фінансових ресурсів, які виражені в конкретному розмірі або певному виді доходів і видатків. Основний зміст суб'єктивних матеріальних фінансових прав та обов'язків полягає у можливості або необхідності отримання, сплати, розподілу, перерозподілу, вилучення та ін. цих конкретно певних фінансових коштів.

Процесуальні фінансові правовідносини виникають у ході встановлення форм і методів мобілізації фінансових ресурсів, порядку їх розподілу, форм та методів контролю за їх використанням. Державно-владний елемент проявляється в даному випадку у визначенні та регламентації форм, методів, порядку і строків надходжень коштів, визначенні цілей і заходів, на які вони можуть бути використані.

Фінансове право регулює відносини, що включаються в його предмет, визначає права і обов'язки їх учасників, тобто органів держави, місцевого самоврядування, юридичних і фізичних осіб, що беруть участь у фінансовій діяльності. Ці учасники і є суб'єктами фінансового права, і, як правило, стають суб'єктами фінансових правовідносин. Але не завжди суб'єкти фінансового права є суб'єктами конкретних фінансових правовідносин.

Суб'єкти фінансових правовідносин - юридичні особи і громадяни, які на підставі правових норм можуть бути учасниками фінансових відносин. До них можна віднести всі три основні групи, на які розподіляються суб'єкти права:

а) суспільно-територіальні утворення;

б) колективні суб'єкти;

в) індивідуальні суб'єкти.

Але при цьому слід звернути увагу на те, що однією із сторін у фінансових правовідносинах завжди буде виступати держава або її уповноважений орган.

Суб'єкт фінансового права - це учасник фінансових відносин, який за своїми особливостями фактично може бути носієм суб'єктивних прав і обов'язків. Властивість юридичної або фізичної особи бути носієм юридичних прав і обов'язків через юридичні норми називається правосуб'єктністю. Правосуб'єктність у фінансовому праві включає два елементи: можливість мати права й нести обов'язки (правоздатність) і можливість самостійно здійснювати свої права і обов'язки (дієздатність). Так, громадяни України знають, що ст. 67 Конституції України покладає обов'язок на кожного, що має дохід, подавати щорічно декларацію про майнове становище і свої доходи за минулий рік і сплачувати податок. Громадянин, що має зароблений дохід, є суб'єктом фінансового права та потенційним суб'єктом фінансових правовідносин. Після подачі декларації про доходи громадянин вступає в конкретні фінансові правовідносини з органом податкової служби. Правосуб'єктність у фінансовому праві - поняття більш широке, ніж суб'єкти фінансових відносин. Суб'єкти фінансового права - це юридичні і фізичні особи, які наділені правосуб'єктністю та потенційно можуть стати учасниками фінансових правовідносин.

Суб'єктами фінансового права є держава, адміністративно-територіальні утворення; юридичні особи - підприємства всіх форм власності, установи, суспільні організації, тобто колективні суб'єкти, і громадяни - індивідуальні суб'єкти.

Держава виступає, як правило, в особі Верховної Ради України, Президента України, Кабінету Міністрів, Міністерства фінансів і Національного банку України. Наприклад, у відносинах щодо державного кредиту Україна виступає в особі Кабінету Міністрів, а відповідальність за державним боргом Україна несе як держава, що є суб'єктом фінансового права.

4.1. Сутність, значення та елементи фінансового контролю

4.2. Види фінансового контролю

4.3. Методи фінансового контролю

4.4. Організація та органи фінансового контролю

Модуль 2. РОЗКРИТТЯ ТА ХАРАКТЕРИСТИКА КОНСТРУКТИВНОГО СКЛАДУ ОСОБЛИВОЇ ЧАСТИНИ ФІНАНСОВОГО ПРАВА

Тема 5. БЮДЖЕТНЕ ПРАВО І БЮДЖЕТНИЙ УСТРІЙ УКРАЇНИ

5.1. Поняття бюджету та його значення для функціонування держави

5.2. Поняття бюджетного права, його предмет і особливості. Бюджетно-правові норми та правовідносини

5.3. Бюджетний устрій і бюджетна система України