5.3.1. Порівняльна характеристика систем постійного і періодичного обліку запасів

Порядок відображення в обліку руху запасів, який включає операції з їх придбання, переробки та реалізації, залежить від системи обліку, що застосовується на підприємстві. При цьому у зарубіжних країнах використовують дві системи обліку складських запасів:

система постійного обліку запасів;

система періодичного обліку запасів.

Ці дві системи обліку запасів відображають два різних підходи до порядку застосування методів оцінки вартості залишків запасів та собівартості реалізованих запасів.

При системі постійного обліку запасів їх рух показується за видами запасів (матеріали, готова продукція, товари тощо) протягом звітного періоду безпосередньо на рахунку '' Складські запаси" (" Товарно-матеріальні запаси" або інша назва), який є рахунком першого порядку (табл. 5.1). У плані рахунків ряду зарубіжних країн до нього передбачені рахунки другого порядку -"Сировина", "Матеріали", "Незавершене виробництво", "Готова продукція", "Товари". Кожний з цих рахунків може мати ще також рахунки третього порядку, які призначені для аналітичного обліку запасів за їх конкретними видами.

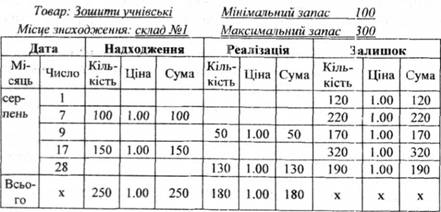

Система постійного обліку запасів передбачає визначення їх залишків на кожну звітну дату, надходження та величини витрачених запасів безпосередньо на відповідних рахунках обліку складських запасів. Для аналітичного обліку запасів використовуються картки як на паперових, так і на електронних носіях (табл. 5.2). Тобто, така система обліку забезпечує відображення на рахунку "Складські запаси" дійсного стану запасів відповідно до здійснених операцій. Тому рахунки "Витрати на закупівлю" ("Закупівлі*9) і "Повернення та уцінка придбаних товарів" при системі постійного обліку запасів не використовуються.

Надходження запасів на підприємство відображається записом: Складські запаси

Грошові кошти (або Рахунки до оплати)

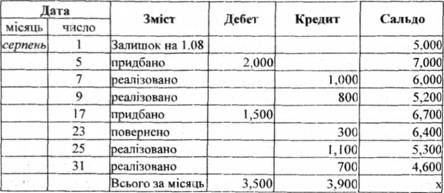

Таблиця 5.1. Рахунок "Складські запаси"

Таблиця 5.2. Реєстр постійного обліку запасів

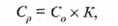

Собівартість реалізованих запасів при цій системі визначається в момент продажу (а не в кінці місяця, як при системі періодичного обліку запасів) як добуток кількості одиниць реалізованих запасів і собівартості одиниці:

Де Ср - собівартість реалізованих запасів; С0 - собівартість одиниці запасів; К - кількість одиниць реалізованих запасів.

При цьому робиться бухгалтерський запис:

Собівартість реалізованих запасів

Складські запаси

Кожний факт реалізації запасів відображається як у реєстрі синтетичного обліку, так і на картках аналітичного обліку запасів за їх видами.

Залишок рахунка "Складські запаси" відображається у балансі, а вартість реалізованих за звітний період запасів, яка визначена на рахунку "Собівартість реалізованих запасів", показується у звіті про прибутки і збитки одним рядком.

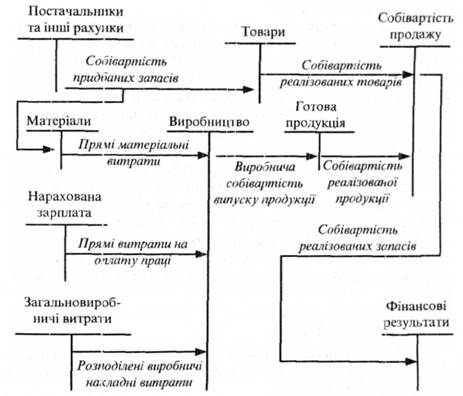

Взаємозв'язок між рахунками бухгалтерського обліку, при використанні системи постійного обліку запасів, показано на рис. 5.2.

Рис. 5.2. Відображення руху запасів при використанні системи постійного обліку

Перевагами системи постійного обліку запасів є:

забезпечення користувачів інформацією, яка дозволяє більш оперативно вести управління запасами (підтримання необхідного їх рівня), оскільки на будь-яку дату є дані про кількість, ціну і вартість запасів;

можливість постійного контролю за наявністю, рухом та собівартістю реалізованих запасів;

дозволяє визначити дохід від реалізації за кожною такою операцією в момент продажу, оскільки для цього є вся необхідна інформація (дохід від реалізації та фактична собівартість реалізованих запасів);

не потребує проведення періодичної інвентаризації запасів для визначення їх залишку.

Разом з тим, система постійного обліку запасів вимагає значних трудових затрат облікового персоналу на ведення обліку запасів в умовах ручної організації праці. Проте ці проблеми відпадають завдяки використанню комп'ютерної техніки, яка дозволяє оперативно обробляти значні обсяги облікової інформації. Тому більшість підприємств з метою забезпечення керівництва підприємства інформацією про поточний стан запасів та собівартість їх реалізації переходять на використання системи постійного обліку запасів.

При системі періодичного обліку запасів надходження та вибуття запасів протягом звітного періоду на рахунку "Складські запаси" не відображають. Надходження запасів показується на рахунку "Витрати на закупівлю" (або "Закупівлі"), який є рахунком елементів витрат і в кінці звітного періоду закривається на рахунок фінансових результатів. Для відображення надходження запасів робиться наступний запис на рахунках бухгалтерського обліку:

Витрати на закупівлю

Рахунки до оплати

В окремих випадках, за умови використання системи періодичного обліку запасів, підприємства можуть вести паралельний кількісний облік запасів.

Наприкінці звітного періоду в місцях зберігання запасів проводиться інвентаризація, на основі якої визначають та оцінюють залишки запасів з використанням прийнятого на підприємстві методу оцінки (середньої собівартості, FIFO, LIFO чи ідентифікованої собівартості).

Собівартість реалізованих запасів визначається за формулою:

де С - собівартість реалізованих запасів; Зп - собівартість залишку запасів на початок періоду; Н - собівартість запасів, що надійшли за період (закупівлі); Зк - собівартість залишку запасів на кінець періоду.

На рахунках бухгалтерського обліку залишок запасів на кінець звітного періоду, виявлений шляхом інвентаризації, відображається наступним записом:

Складські запаси

Фінансові результати звітного періоду

В результаті цього проведення сума матеріальних витрат звітного періоду зменшується на величину невикористаних запасів.

Залишок запасів на початок звітного періоду (виявлений шляхом інвентаризації в кінці попереднього звітного періоду) списується безпосередньо на рахунок фінансових результатів записом:

Фінансові результати звітного періоду Складські запаси

Оскільки собівартість реалізованих запасів, за умови використання системи періодичного обліку запасів, розраховується лише в кінці місяця за допомогою наведеної формули, то рахунок "Собівартість реалізованих товарів" при цій системі обліку не використовується.

Основною перевагою системи періодичного обліку запасів є невелика трудомісткість та зручність через відсутність ведення поточних записів з відображення руху запасів протягом звітного періоду.

Недоліки системи періодичного обліку запасів пов'язані з необхідністю проведення інвентаризації кожного звітного періоду. Також відсутність даних про залишки запасів та собівартість реалізованих запасів значно звужує можливості оперативного управління запасами та контролю за їх станом і рухом.

Тому система періодичного обліку запасів використовується, в основному, невеликими підприємствами сфери послуг, торгівлі та виробничої сфери, які реалізують товари, продукцію і послуги за низьким цінами.

Наведена вище методика відображення запасів в обліку характерна більше для британо-американської облікової системи, зокрема США.

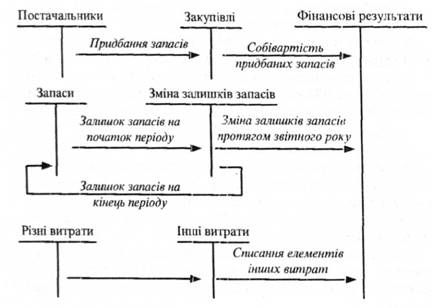

В окремих західноєвропейських країнах для відображення залишків запасів на кінець звітного періоду та їх змін у плані рахунків передбачено два рахунки - "Складські запаси" та "Зміна залишків запасів". Для такого випадку взаємозв'язок між рахунками бухгалтерського обліку, при використанні системи періодичного обліку запасів, показано на рис. 5.3.

Рис. 5.3. Відображення руху запасів при використанні системи періодичного обліку

В бухгалтерському обліку складаються такі проведення: ^ на залишок запасів на початок звітного періоду який виявлений шляхом інвентаризації в кінці попереднього звітного періоду:

Зміна залишків запасів

Складські запаси

на залишок запасів па кінець звітного періоду, виявлений шляхом інвентаризації:

Складські запаси

Зміна залишків запасів Залишок рахунка "Зміна залишків запасів" відображається на рахунку "Фінансові результати звітного періоду" по дебету (кредитовий) або по кредиту (дебетовий). Відповідно у звіті про прибутки і збитки зміна залишків запасів показується у складі елементів витрат зі знаком "+" (дебетове сальдо) або (кредитове сальдо).

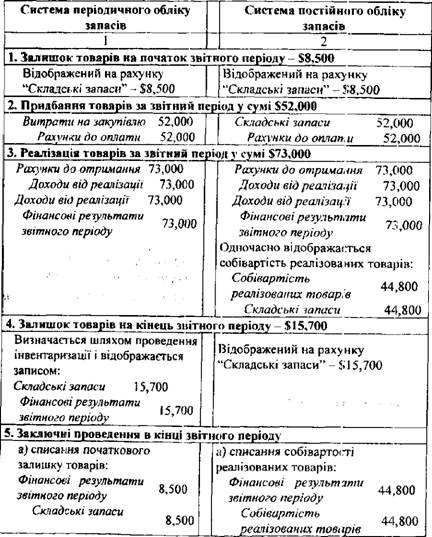

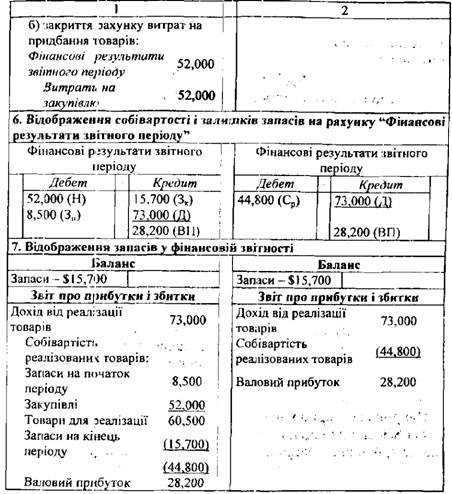

Для порівняння методики відображення запасів при застосуванні системи постійного і системи періодичного обліку розглянемо наступні операції фірми "Діксон" (табл. 5.3):

Залишок товарів на початок звітного періоду - $8,500.

За звітний період проведено закупівлі товарів у кредит на суму $52,000.

Реалізація товарів за звітний період склала $73,000.

Залишок товарів на кінець звітного періоду - $15,700.

Собівартість реалізованих товарів дорівнює $44.800 ($8,500 + $52,000 - $15,700).

На відміну від торговельних підприємств, собівартість готової продукції на виробничих підприємствах складається з трьох компонентів:

собівартості сировини і матеріалів, які використані для виготовлення продукції;

вартості робочої сили, зайнятої у виробничому процесі;

частини накладних витрат; пов'язаних із виробництвом продукції.

Собівартість готової продукції, виробленої за звітний період, відображається у складі запасів підприємства і розраховується наступним чином:

де Св - собівартість готової продукції, виготовленої за звітний період; НВп - незавершене виробництво на початок періоду; В -

Таблиця 5.3. Відображення на рахунках бухгалтерського обліку і у фінансовій звітності запасів фірми "Діксон" при системі постійного і системі періодичного обліку

Умовні позначення, які використані в таблиці:

С - собівартість реалізованих товарів;

Зп - собівартість залишку товарів на початок періоду;

Н - собівартість товарів, що надійшли за період (закупівлі);

Зк - собівартість залишку товарів на кінець періоду;

Д - доходи від реалізації товарів;

ВП - валовий прибуток.

витрати на виробництво продукції за звітний період; ИВК - незавершене виробництво на кінець періоду.

Після реалізації частина собівартості готової продукції відноситься до собівартості реалізованої продукції і визначається за формулою:

де Срп - собівартість реалізованої продукції; ГПп - собівартість залишку готової продукції на початок періоду: Св - собівартість готової продукції, виготовленої за звітний період; ГПК - собівартість залишку готової продукції на кінець періоду.

5.3.3. Вплив величини запасів на фінансовий стан і результати діяльності підприємства

5.4. Методика проведення інвентаризації запасів

Підрахунок фактичної кількості запасів

Оцінка вартості запасів

5.5. Відображення запасів у фінансовій звітності

РОЗДІЛ VI. ОБЛІК ДОВГОСТРОКОВИХ АКТИВІВ

6.1. Сутність довгострокових активів, їх класифікація та оцінка

6.2. Методи нарахування зносу основних засобів та їх вплив на показники фінансової звітності

6.3. Облік руху основних засобів