Для здійснення дрібних платежів готівкою, визначена адміністрацією сума постійно тримається в касі як фонд дрібної готівки. Розміри цього фонду (малої каси) не обмежуються, вони залежать від розмірів і поточних потреб компанії і можуть становити від $50 до $10 000 і більше. Такий фонд призначено для оплати поштових витрат і витрат на проїзд працівників, придбання канцелярських товарів, видачі авансів торговим представникам тощо.

Компанія може створювати малі каси у всіх її офісах і підрозділах. При створенні фонду призначається матеріально-відповідальна особа і встановлюється його фіксований розмір, який періодично (раз на тиждень або раз на місяць) поповнюється до визначеної суми. Щоб створити фонд дрібної готівки, необхідно отримати по чеку в банку суму готівки, яка вважається необхідною для існування такого фонду:

Дебет рахунку "Фонд дрібної готівки (Petty Cash Fund)" 100

Кредит рахунку "Грошові кошти (Cash)" 100

Дрібні платежі готівкою здійснюються з цього фонду тільки на передбачені цілі. Виплати підтверджуються витратними документами, які підписує одержувач коштів. Особливістю є те, що на такі платежі не дається жодних облікових записів. Коли фонд дрібної готівки вичерпався, виписується чек на загальну витрачену суму, підзвітна особа складає звіт про витрати, подає його до бухгалтерії і на підставі цього звіту даються бухгалтерські записи за дебетом рахунків витрат і кредитом рахунка "Грошові кошти":

Канцелярські витрати | 14 |

Поштові витрати | 10 |

Телефонні витрати | 11 |

Витрати на доставку | 25 |

Витрати на таксі | 10 |

Витрати на ремонт офісного обладнання | 22 |

Витрати на каву | 5 |

Грошові кошти | 97 |

Оскільки фонд касової готівки створюється на постійній основі, він повинен бути поповнений сумою, необхідною для його відновлення (у нашому прикладі $97). При цьому за американською практикою, на рахунку Головної книги "Фонд дрібної готівки" не робиться жодних облікових записів. Залишки на цьому рахунку змінюються лише при створенні фонду та у випадках збільшення чи зменшення його розміру. У Великій Британії застосовується інша методика обліку операцій з малою касою: на момент видачі готівки із малої каси дебетуються рахунки відповідних витрат і кредитується рахунок "Фонд дрібної готівки", а при поповненні малої каси на суму здійснених і підтверджених витрат дається запис:

Дебет рахунку "Фонд дрібної готівки"

Кредит рахунку "Грошові кошти"

Готівковий фонд потребує дотримання жорстких контрольних процедур для запобігання його витрачання на неналежні цілі. Квитанції на видачу грошових коштів із фонду необхідно погашати після отримання за ними готівки з метою запобігання їх наступного використання і зловживань виплатами із фонду.

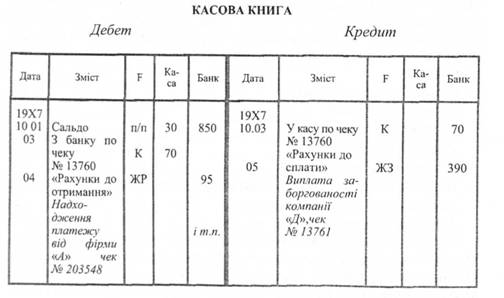

Сума дрібної готівки відображається у Балансі в складі інших залишків грошових коштів. Тому зручною формою ведення аналітичного обліку грошових коштів є використання касової книги з двома колонками: "Каса" і "Банк". Таким чином, синтетичний рахунок "Грошові кошти" (Cash) деталізується двома аналітичними рахунками, представленими в одному реєстрі. Такий підхід властивий компаніям Великої Британії, які відображають у Балансі грошові кошти як "Cash in bank and in hand".

Рис. 3.3. Схема касової книги з двома колонками

Статті, які пов'язані між собою подвійним записом у касовій книзі і не потребують записів в інших реєстрах, називаються "контра". В колонці "Фоліо" дається пояснення джерела інформації. Так, сальдо записане після переносу (п/п), дебет рахунка "Каса" і кредит "Банку"- є контра-статтями (К). Завершення подвійного запису операцій з реалізації відображається в Журналі реалізації (ЖР), а операцій із закупівель - в Журналі закупівель (ЖЗ).

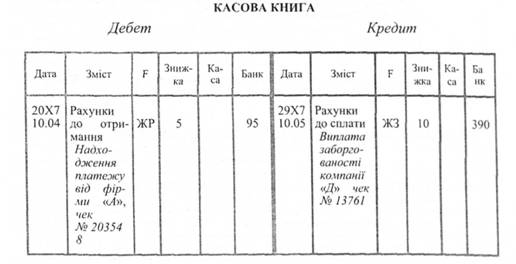

Для стимулювання прискорення розрахунків використовується система знижок, яка діє, як правило, протягом місяця з дати здійснення операції. Розмір знижки визначається у відсотках. Знижка діє за умови розрахунку у визначений термін. Підприємство може одержувати знижки від своїх кредиторів і надавати їх своїм дебіторам.

Приклад 1 (рис. 3.4). Фірма "А" винна нам $100. Вона сплачує борг 4 жовтня 2007 р. - тобто вкладається у визначений термін, тому наша фірма надає їй 5 %-ну знижку. Дебітор платить нам $100 - $5 = $95, що є повним погашенням заборгованості.

Приклад 2. Наша фірма винна компанії "Д" $400. Оплата проведена в термін, який забезпечує одержання знижки розміром 2,5 %. Таким чином, фірма платить $400- $10 = $390 і повністю гасить свою заборгованість.

Для деталізації і повноти відображення такої інформації використовується касова книга з трьома колонками. Вона відрізняється від розглянутої вище форми тим, що після колонки "Фоліо" вводяться колонки "Знижки".

Рис. 3.4. Касова книга з трьома колонками

4.1. Класифікація, оцінка дебіторської заборгованості та облік рахунків до отримання

4.2. Облік наданих знижок і повернення проданих товарів

4.3. Методика розрахунку та облік резерву сумнівних боргів

4.4. Облік отриманих векселів

4.5. Облік дисконтованих векселів

РОЗДІЛ 5. ОБЛІК ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ

5.1. Поняття, склад товарно-матеріальних запасів, завдання їх обліку та оцінка

5.2. Визначення вартості запасів

5.3. Системи обліку товарно-матеріальних запасів