Довгострокові векселі до сплати є із видів довгострокових зобов'язань підприємств. За своєю економічною сутністю вони є інструментом довгострокового залучення фінансових ресурсів для фінансування придбання конкретних активів, реалізації довгострокових проектів, пов'язаних зі здійсненням реальних інвестицій.

Довгострокові векселі мають ту ж саму природу, що й короткострокові, але термін їх дії складає більше одного фінансового року. Особливістю цього виду векселів є те, що вони можуть забезпечуватися заставою у вигляді активів. Наприклад, заставні векселі використовуються компаніями при придбанні об'єктів основних засобів.

Сума боргу за довгостроковими векселями оцінюється за справедливою ринковою вартістю ресурсів, які отримані в результаті розміщення цього виду довгострокових зобов'язань. Крім того, по векселю розраховуються періодичні витрати на сплату відсотків, виходячи із ринкової ставки відсотка, яка діяла на момент випуску векселя та залишку заборгованості на початок облікового періоду.

Заборгованість по довгострокових векселях може бути сплачена при настанні терміну погашення всією сумою, яка включає основний борг і відсотки. Проте, як правило, згідно з умовами векселя погашення заборгованості по довгострокових векселях здійснюється по періодах протягом всього строку дії векселя. У цьому випадку кожний платіж по довгостроковому векселю буде включати суму відсотків з моменту їх попередньої виплати і однакові частки основної суми боргу, що погашається. У процесі погашення зменшується заборгованість по векселю і сума відсотків по залишку несплаченої суми боргу.

У Балансі сума довгострокової заборгованості по векселю, яка підлягає сплаті протягом поточного фінансового року, відображається в розділі "Поточні зобов'язання" (як короткострокова заборгованість), а решта - в розділі "Непоточні зобов'язання" (як довгострокова заборгованість).

Облік довгострокових векселів до сплати ведеться на рахунку . "Заставні векселі до сплати". Це реальний, балансовий, пасивний рахунок, кредитове сальдо якого показує суму боргу по довгострокових векселях на певну дату. По кредиту цього рахунку відображається виникнення заборгованості по довгостроковому векселю, а по дебету - її погашення.

Наприклад, при отриманні компанією кредиту в сумі $500 000 терміном на два роки по 10%-ному довгостроковому векселю для фінансування будівництва будівлі під офіс, в обліку складається бухгалтерське проведення.

Дебет рахунка "Грошові кошти" 500 000

Кредит рахунка "Заставні векселі до сплати" 500 000

Погашення заборгованості по довгостроковому векселю відображається на рахунках бухгалтерського обліку записом:

Дебет рахунка "Заставні векселі до сплати" 500 000

Дебет рахунка "Витрати на сплату відсотків" 100 000

Кредит рахунка "Грошові кошти" 600 000

8.5. Види облігацій і порядок їх випуску

Зарубіжні компанії з мстою залучення фінансових ресурсів на тривалий термін для диверсифікації своєї діяльності мають право випускати довгострокові облігації. Довгострокові облігації - це цінні папери, які засвідчують внесення їх власниками певних коштів і підтверджують зобов'язання емітента відшкодувати власникові номінальну вартість цих цінних паперів в передбачений термін з виплатою відсотків за встановленою ставкою. По своїй суті вони є формою кредитування емітентів юридичними та фізичними особами, котрі придбали довгострокові облігації.

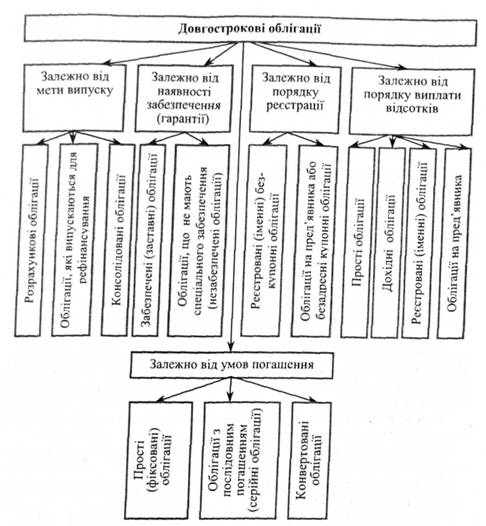

Довгострокові облігації можуть бути різних видів. Залежно від мети випуску, процедури виплати відсотків, умов погашення і забезпечення довгострокові облігації класифікуються за такими ознаками (рис. 8.4).

Розрахункові облігації випускаються з метою повної або часткової оплати придбання довгострокових активів.

Метою емісії облігацій, які випускаються для рефінансування, є погашення діючих облігацій.

Консолідовані облігації випускаються замість декількох випусків діючих облігацій.

Забезпеченими (заставними) називаються облігації, які мають гарантію їх погашення. Вона забезпечується юридичним правом пріоритетного отримання власниками облігацій обумовлених в облігаційному контракті активів (майна) компанії-боржника за умови невиконання нею зобов'язань з погашення заборгованості.

Облігації, які не мають спеціального забезпечення (незабезпечені облігації) - це звичайні кредити, по яких компанія-боржник не видає гарантійного зобов'язання щодо їх погашення. У разі банкрутства компанії-боржника власники облігацій отримають частку її активів (майна) в загальному порядку нарівні з іншими кредиторами.

Рис. 8.4. Класифікація довгострокових облігацій

Прості (фіксовані) облігації - це облігації, строк погашення яких визначений у вигляді однієї конкретної дати. Відсотки по цих облігаціях виплачуються за фіксованою ставкою.

Облігації з послідовним погашенням (серійні облігації) погашаються серіями. По цих облігаціях борг виплачується декілька раз частковими сумами протягом усього життєвого циклу облігацій. Наприклад, компанія випустила облігації номінальною вартістю S1 500 000 терміном на 20 років; погашення облігацій в сумі $375 000 здійснюється через кожні п'ять років.

Конвертованими називаються облігації, власник яких має право обміняти їх на акції компанії-боржника.

До реєстрованих (іменних), безкупонних облігацій відносяться облігації, власники яких зареєстровані у книзі емітента (компанії-боржника). На цих облігаціях компанія записує ім'я та адресу власника. Відсотки і основна частина боргу по таких облігаціях виплачуються тільки особі, на ім'я якої зареєстрована облігація.

Облігації на пред'явника або безадресні, купонні облігації - це облігації, власники яких не зареєстровані у книзі емітента (компанії-боржника). Відсотки і основна частина боргу по цих облігаціях виплачується пред'явнику облігації. Такі облігації мають відривні купони, на яких вказується сума відсотків і дата їх отримання. При настанні терміну сплати відсотків купон відрізняють від облігації і пред'являють емітентові для погашення боргу.

Дохідні облігації - це облігації, за якими рівень виплат по відсотках залежить від розміру прибутку емітента (компанії-боржника). За умови збиткової діяльності емітента по цьому виду облігацій винагороди за відсотками не передбачена.

Випуск облігацій здійснюється за рішенням ради директорів з дозволу влади та за згодою всіх акціонерів.

Облігації, як правило, випускаються номіналом $1000, $5000, $10000, інколи по $100000 на строк від 10 до 50 років. Для продажу облігації компанія-емітент залучає андерайтера, в ролі якого може виступати інвестиційна компанія або банк.

Компанія, яка вирішила випускати облігації, мусить скласти контракт, в якому визначається термін погашення, ставки відсотків, строки їх сплати, можливість дострокового викупу, конвертації в акції та інші умови. Кожний утримувач облігації одержує сертифікат, який засвідчує борг компанії.

На облігації вказується її номінал, тобто основна сума, що підлягає сплаті у визначений строк і на яку нараховуються відсотки за відповідні періоди. На облігації також позначається ставка відсотків, під які випущена облігація, і сума, яка виплачується за визначений період часу - раз на півроку чи рік. Кожний періодичний платіж визначається за формулою:

Облігації можуть продаватись за номіналом, зі знижкою (дисконтом) або з надбавкою (премією). Це обумовлено квотою у відсотках до номінальної вартості облігацій, яка встановлюється компанією. Продажна ціна облігації не впливає на розмір періодичного платежу і визначається різницею між встановленою по облігації і ринковою ставкою відсотків. Ринкову ставку також називають діючою або купонною. Вона може змінюватися щодня. Це ставка, за якою покупець облігації погоджується тимчасово надати кошти, а продавець облігації вважає можливим взяти їх на певних умовах.

8.7. Облік довгострокових орендних зобов'язань

8.8. Облік пенсійних зобов'язань

РОЗДІЛ 9. ОБЛІК ДОХОДІВ, ВИТРАТ ТА ФІНАНСОВИХ РЕЗУЛЬТАТІВ

9.1. Сутність, класифікація та порядок визнання доходів і витрат

9.2. Облік доходів і витрат

9.3. Порядок визначення та облік фінансових результатів

РОЗДІЛ 10. ОБЛІК ВЛАСНОГО КАПІТАЛУ ТА РОЗПОДІЛ ПРИБУТКУ В ТОВАРИСТВАХ І КОРПОРАЦІЯХ

10.1. Економічна сутність та класифікація власного капіталу

10.2. Облік капіталу одноосібного власника