Для здійснення процесу управління і прогнозування економічних наслідків рішень, що приймаються на різних рівнях управління, необхідно володіти інформацією про витрати підприємства. Щоб мати можливість управляти витратами, їх перш за все необхідно класифікувати за певними ознаками. Метою класифікації витрат в управлінському обліку є формування інформації для прийняття управлінських рішень керівниками підприємства. Класифікація витрат повинна відповідати вимогам системи управління - надавати інформацію для планування, організації, мотивації, здійснення контролю.

Виходячи з мети та напрямів використання інформації існують різні підходи до класифікації витрат, але основним принципом при її побудові має бути різні витрати для різних цілей.

Для оцінки запасів та визначення фінансового результату витрати поділяються на:

o вичерпані та невичерпані;

o витрати на продукцію та витрати періоду;

o прямі та непрямі;

o основні та накладні.

Вичерпані та невичерпані витрати. Дотримуючись принципу періодичності, як у фінансовому, так і в управлінському обліку необхідно виділяти витрати звітного періоду. Шляхом порівняння доходів і витрат звітного періоду визначається фінансовий результат. Отже, необхідно чітко усвідомлювати, які витрати відносяться до звітного періоду. Для цього розглянемо дві ситуації.

Ситуація 1. Підприємство витратило кошти на придбання активів. Чи можна вважати таке витрачання коштів витратами звітного періоду? Безумовно, ні, оскільки у даному випадку один вид активів був обміняний на інший. Отже, витрачені кошти - це невичерпані (ще не спожиті) витрати, які принесуть користь у майбутньому.

Невичерпані (неспожиті) витрати (Unexpired Costs) - це збільшення зобов'язань або зменшення активів у процесі поточної діяльності підприємства для отримання доходу або іншої вигоди у майбутньому.

Ситуація 2. Підприємство реалізувало виготовлену продукцію. В результаті був отриманий дохід разом із збільшенням грошових коштів або дебіторської заборгованості. Тому собівартість реалізованої продукції визнається вичерпаними (спожитими) витратами.

Отже, вичерпані (спожиті) витрати (Expired Costs) - це збільшення зобов'язань або зменшення активів у процесі поточної діяльності підприємства для отримання доходу звітного періоду.

Невичерпані витрати відображаються в активі Балансу як неспожиті ресурси, а вичерпані - у Звіті про прибутки та збитки, як витрати звітного періоду.

Витрати на продукцію та витрати періоду. Не всі витрати підприємства безпосередньо пов'язані з виробництвом або придбанням товарів. Тому для визначення собівартості продукції або товарів розрізняють витрати на продукцію та витрати періоду.

Витрати на продукцію (Product Costs) пов'язані з виробництвом або придбанням товарів для реалізації. Вони відображаються у Балансі в складі запасів, а після реалізації продукції чи товарів - у Звіті про прибутки та збитки як собівартість реалізованої продукції (товарів).

На підприємствах виробничої сфери витрати на продукцію називають виробничими витратами, а витрати періоду - невиробничими витратами.

Витрати періоду (Period Costs) не включаються до собівартості запасів і розглядаються як витрати того періоду, в якому вони були здійснені. До них відносять витрати на здійснення управління, маркетингу, досліджень, розробок тощо. Такі витрати відображаються у Звіті про прибутки та збитки як операційні витрати.

Прямі та непрямі витрати. Залежно від способу включення у собівартість окремих видів продукції витрати поділяють на прямі та непрямі.

Прямі витрати (Direct Costs) - цс витрати, які можуть бути безпосередньо віднесені на конкретний вид продукції економічно доцільним шляхом. При цьому вираз "економічно доцільним шляхом" означає, що при вирішенні питання про віднесення витрат до певного виду продукції слід керуватися принципом співвідношення витрат та вигоди. Так, наприклад, якщо витрати на віднесення вартості допоміжних матеріалів до кожного конкретного виду продукції перевищують саму вартість цих матеріалів, то доцільніше і економічно вигідніше розподіляти їх між виробами непрямим шляхом за допомогою відповідних розрахунків.

Непрямі витрати (Indirect Costs) - це витрати, які не можуть бути віднесені безпосередньо до конкретного виду продукції економічно доцільним шляхом. Ці витрати групуються і розподіляються між окремими видами продукції пропорційно обраній базі.

Віднесення витрат до прямих або непрямих залежить від того, що є об'єктом витрат. Одні й ті самі витрати можуть бути одночасно прямими і непрямими по відношенню до різних об'єктів. Так, наприклад, амортизація верстатів є прямими витратами виробничого підрозділу (цеху) і непрямими витратами окремих видів продукції, що виробляються у цьому цеху.

Основні та накладні витрати. Основні витрати (Prime Costs) безпосередньо пов'язані з технологічним процесом виробництва, це сукупність прямих витрат на виробництво продукції. Основні витрати поділяють на три групи:

o прямі матеріальні витрати (Direct Materials);

o прямі витрати на оплату праці (Direct Labor);

o інші прямі витрати (Other Direct Costs).

Виробничі накладні витрати (Manufacturing Overheads) пов'язані з організацією та управлінням виробництвом, їх не можна віднести до собівартості конкретних виробів економічно доцільним шляхом. Прикладами таких витрат є допоміжні матеріали, заробітна плата обслуговуючого персоналу, витрати на утримання і ремонт будівель, приміщень, устаткування, амортизація і страхування основних засобів, орендна плата, оплата комунальних послуг тощо.

Виробничі накладні витрати розподіляються між виробами пропорційно до обраної бази.

З метою прийняття рішень витрати поділяються на:

o релевантні та нерелевантна;

o постійні та змінні;

o маржи нал ьн і та середні;

o дійсні та альтернативні.

Релевантні та нерелевантні витрати. Релевантність (від англ. relevant - суттєвий) - змістовна відповідність між інформаційним запитом і отриманим повідомленням.

Релевантні витрати (Relevant Costs) - це витрати, які можуть бути змінені внаслідок прийняття управлінського рішення, а нерелевантні витрати (Inrelevant Costs) - це витрати, що не залежать від прийняття управлінського рішення.

Наприклад, при виборі між придбанням складського приміщення і його орендою, вартість складського приміщення і сума оренди будуть релевантними витратами, а вартість складського приміщення і заробітна плата працівників - нерелева-нтними.

Постійні та змінні витрати. Характер реагування витрат на зміни у діяльності підприємства називається поведінкою витрат (Cost Behavior). Залежно від поведінки витрати поділяються на постійні та змінні.

Постійні витрати (Fixed Costs) - це витрати, що залишаються незмінними у разі зміни обсягу діяльності підприємства або іншого фактора витрат (рис. 11.2).

Рис. 11.2. Постійні витрати

Прикладом постійних витрат є прямолінійна амортизація основних засобів, заробітна плата персоналу при погодинній формі оплати праці, орендна плата тощо.

У свою чергу, постійні витрати поділяють на обов'язкові (ті, що визначаються нормальною виробничою потужністю підприємства) та необов'язкові - витрати, розмір яких визначається керівництвом і не має прямого відношення до поточної діяльності підприємства. Характерною особливістю необов'язкових витрат є те, що у критичний момент їх величина може вільно корегуватися без зміни обсягів діяльності підприємства.

До обов'язкових постійних витрат відносять амортизацію основних засобів, витрати на утримання апарату управління, а до необов'язкових - витрати на підготовку та перепідготовку кадрів, витрати на наукові дослідження та розробки, на придбання, будівництво та реконструкцію виробничих потужностей тощо.

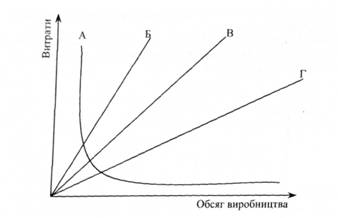

Змінні витрати (Variable Costs)- це витрати, що змінюються прямо пропорційно до зміни обсягу діяльності підприємства або іншого фактора витрат (рис. 11.3).

Рис. 11.3. Змінні витрати: А-регресуючі витрати; Б - прогресивні витрати, В - пропорційні витрати, Г-дегресивні витрати

Крім постійних і змінних витрат, існує ще ціла група витрат змішаного характеру, їх називають напівзмінними (напівпостійними). Ці витрати містять як постійні, так і змінні компоненти, їх величина змінюється зі зміною обсягу виробництва, але, на відміну від змінних, не в прямій пропорції.

Для опису поведінки витрат в управлінському обліку використовують коефіцієнт реагування. Він визначається співвідношенням зміни витрат і зміни обсягу виробництва й відображається як співвідношення темпів зміни витрат і темпів зміни обсягу виробництва.

Коефіцієнт реагування залежно від поведінки витрат може дорівнювати одиниці (для пропорційних витрат), бути меншим одиниці (для непропорційних дегресивних витрат) або більшим за одиницю (для непропорційних прогресивних витрат).

Прикладом пропорційних витрат є основні матеріали, заробітна плата персоналу при відрядній формі оплати праці, витрати на технологічне паливо та енергію тощо. Пропорційні витрати зростають однаковими темпами зі зростанням обсягу виробництва. Поведінку прогресивних витрат залежно від зміни обсягу виробництва подано у вигляді графіку (рис. 11.3, В).

Прогресивні витрати зростають у темпах значно вищих, ніж обсяг виробництва (рис. 11.3, Б). До прогресивних витрат належать, зокрема, доплати за надурочні години, за роботу у святкові дні, оплата простоїв. Вони, як правило, зумовлені порушенням ритмічності виробництва і не є типовими для нормально функціонуючого підприємства.

Особливістю дегресивних витрат (витрати на поточний ремонт, електроенергію, воду, допоміжні матеріали на господарські потреби, заробітну плату допоміжного персоналу тощо) є те, що їх абсолютна величина зростає повільніше за обсяги виробництва (рис. 11.3, Г).

Для регресуючих витрат характерним є зниження із зростанням обсягів діяльності (рис. 11.3, А).

Зображення поведінки витрат у вигляді лінійної функції є найбільш зручним для їх прогнозування, планування, контролю та прийняття управлінських рішень.

З метою управління витратами необхідно передбачати їх поведінку залежно від зміни тих чи інших чинників, зокрема, від зміни обсягу виробництва (табл. 11.1).

Таблиця 11.1

ПОВЕДІНКА ВИТРАТ ЗАЛЕЖНО ВІД ЗМІНИ ОБСЯГУ ВИРОБНИЦТВА

Обсяг виробництва | Змінні витрати | Постійні витрати |

зростає | зростають | постійні |

зменшується | зменшуються | постійні |

Разом з тим, необхідно пам'ятати, що поділ витрат на змінні та постійні є важливою і водночас складною справою, їй притаманна певна умовність, оскільки такий поділ значною мірою залежить від конкретної ситуації та обраного методу. Так, для визначення функції витрат використовуються різні методи: технологічний аналіз, аналіз рахунків, методи вищої-нижчої точки, візуального пристосування, найменших квадратів, регресійного аналізу, спрощеного статистичного аналізу. Докладно ці методи розглядаються у курсі "Управлінський облік".

Маржинальні та середні витрати. Для прийняття рішення про оптимальний обсяг діяльності, визначення середніх показників та прийняття додаткових замовлень витрати поділяють на сукупні, середні та маржинальні.

Сукупні витрати - це витрати звітного періоду на виробництво загальних обсягів конкретних видів продукції. Середні витрати є витратами на виробництво одиниці продукції і розраховуються в розрізі її окремих видів шляхом ділення сукупних витрат на обсяг виробництва в натуральних показниках. Еквівалентом середніх витрат є собівартість одиниці продукції. Маржинальні витрати (Marginal Costs) с витратами на виробництво додаткової одиниці продукції.

Така класифікація має важливе значення для прийняття рішення щодо збільшення обсягу діяльності в умовах недозавантаження потужностей. При цьому величина маржинальних витрат порівнюється з середніми витратами на одиницю продукції, а різниця між ними пояснюється неоднаковою поведінкою витрат відносно зміни обсягу діяльності.

Дійсні та альтернативні витрати

Залежно від спрямування обліку витрати поділяються на дійсні (розрахункові) та альтернативні.

Дійсні витрати (Outlay Costs) - це фактичні витрати, які існували в процесі виробництва та реалізації продукції. Вони формуються в системі фінансового обліку і спрямовані в минуле, тобто характеризують величину витрат, які існували в минулому звітному періоді.

Альтернативні витрати (Opportunity Costs) характеризують втрачену вигоду, яку підприємство могло б мати, обравши альтернативний варіант. Величина альтернативних витрат визначається як різниця витрат при різних варіантах. Альтернативні витрати не відображаються в спеціальних бухгалтерських документах, аналогічно дійсним витратам, але вони мають важливе значення для здійснення попереднього контролю витрат та їх оптимізації.

З метою контролю виконання витрати поділяють на контрольовані та неконтрольовані.

Контрольовані витрати - це витрати, що піддаються безпосередньому контролю та регулюванню суб'єктом управління, до сфери відповідальності якого вони належать.

Відповідно, неконтрольовані витрати - це витрати, які не можуть контролюватися суб'єктом управління, оскільки або не належать до сфери його відповідальності чи не залежать від його діяльності.

Отже, розподіл витрат на контрольовані та неконтрольовані залежить від сфери повноважень керівників підприємства різних рівнів управління.

При здійсненні класифікації витрат за ступенем контрольованості слід враховувати організаційний рівень управління і вплив часового фактора. Так, витрати, що не контролюються на одному рівні управління, можуть бути контрольовані на іншому (вищому). Наприклад, витрати на утримання приміщень цеху не контролюються на рівні майстра дільниці, але будуть контрольовані на рівні виробничого директора. Крім того, витрати, що не контролюються впродовж короткого терміну, можуть бути контрольовані в перспективі, наприклад, амортизація основних засобів підприємства.

Прикладами витрат, контрольованих начальником цеху є основні матеріали, витрати на технологічні паливо та енергію, заробітна плата робітників цеху, а неконтрольованих - амортизація основних засобів підприємства, витрати на охорону тощо.

Класифікація витрат в управлінському обліку призначена допомогти у вирішенні його завдань: організації поточного контролю виробничих витрат за місцями їх виникнення з метою встановлення причин відхилень та їх винуватців, використання облікової інформації для прийняття ефективних управлінських рішень, прогнозування та регулювання витрат.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРА ТУРИ

ПЕРЕДМОВА

Розділ 1. Нормативно-методологічні засади та особливості формування облікової політики підприємств різних організаційно-правових форм господарювання

1.1. Облікова політика як інструмент фінансової звітності

1.1.1. Сутність та законодавче регламентування облікової політики

1.1.2. Принципи, методи та процедури бухгалтерського обліку в системі облікової політики

1.2. Облікова політика як інструмент управління бухгалтерським обліком

1.2.1. Підходи до трактування облікової політики у вітчизняній та зарубіжній фаховій літературі

1.2.2. Мета, завдання та предмет облікової політики