Суб'єктами аудиторської діяльності можуть бути аудиторські фірми або аудитори — підприємці, які провадять свою діяльність без створення юридичної особи. Для надання аудиторських послуг та ведення господарської діяльності суб'єкти аудиторської діяльності наймають для роботи персонал.

Персонал аудиторських фірм

Усі громадяни України, які своєю працею беруть участь у діяльності фірми на засадах трудового договору або за сумісництвом, складають персонал суб'єктів аудиторської діяльності. Закон України "Про аудиторську діяльність” не визначає конкретних вимог до персоналу аудиторської фірми, окрім того, що аудиторська фірма може провадити аудиторську діяльність лише за умови, якщо в ній працює хоча б один аудитор (мається на увазі — сертифікований). Наприклад, Федеральний Закон Російської Федерації "Про аудиторську діяльність" (ст. 4) визначає, що в штаті аудиторської організації повинно бути не менше п'яти аудиторів.

Залежно від попиту на аудиторські послуги, конкурентної ситуації, місця на ринку послуг аудиторські організації самостійно формують штатну чисельність.

Аудиторські фірми залежно від асортименту аудиторських послуг поділяють на універсальні й спеціалізовані.

Універсальні аудиторські фірми надають послуги з різних видів аудиту, сфера їх діяльності досить широка (за географією, за галузями народного господарства, за масштабами бізнесу клієнтів). Крім проведення різних видів аудиту, вони надають послуги з оптимізації оподаткування; відновлення бухгалтерського обліку, комп'ютеризації бухгалтерського обліку; аналізу господарсько-фінансової діяльності; оцінки активів і пасивів економічного суб'єкта; консультації з питань фінансового та податкового обліку; організації навчання; інші послуги.

Спеціалізовані аудиторські фірми виконують вужче коло робіт і зосереджені тільки на певних їх видах (наприклад, аудиторські перевірки, консультації, навчання персоналу тощо). Такі фірми, як правило, виконують один вид аудиту. Спеціалізованими можна назвати також аудиторські фірми, які виникли на базі контрольно-ревізійних відділів ряду колишніх міністерств. Як правило, вони надають послуги тільки з одного виду аудиту і сфера їх діяльності обмежена однією галуззю (агропромисловий комплекс, споживча кооперація).

Крім того, аудиторські фірми поділяють на великі, середні й невеликі. Але межі понять "великі", "середній "невеликі" нечіткі. Універсальні фірми найчастіше бувають великими і середніми.

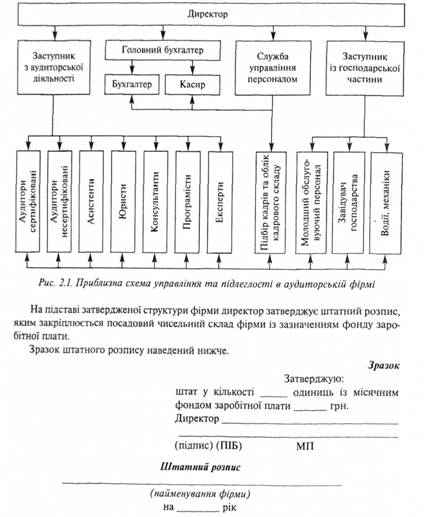

Відповідно до спеціалізації та розміру аудиторських фірм розробляється структура фірми і визначається її штатна чисельність, які фіксуються в документі "Структура і штатна чисельність аудиторської фірми". Приблизна схема управління та підлеглості в аудиторській фірмі показана на рис. 2.1.

Цей документ підписується директором аудиторської фірми та затверджується зборами учасників у ТОВ, власником — на приватному підприємстві.

У цьому документі визначається структура органів оперативного управління, їх підлеглість та підконтрольність, а також штатна чисельність кожного підрозділу.

| № з/я | Найменуванняпосади | ШБ | Посадовийоклад | Тарифна

| Надбавки | ||||||

| персональні | інші | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||||

| 1 | Директор | ||||||||||

| 2 | Головний бухгалтер | ||||||||||

| 3 | Аудитор | ||||||||||

| 4 | Аудитор | ||||||||||

| 5 | Асистент | ||||||||||

| 6 | Асистент | ||||||||||

| 7 | Секретар | ||||||||||

| 8 | Інші працівники | ||||||||||

У великих фірмах, де організаційна структура складається з окремих підрозділів (юридичний відділ; відділ із надання послуг з оподаткування; відділ комп'ютеризації; бухгалтерія; планово-економічний відділ тощо), штатний розпис складається за структурними підрозділами. На кожну посаду, передбачену штатним розписом, директором затверджується посадова інструкція, яку розробляє за дорученням керівника фірми служба управління персоналом або керівники підрозділів. Текст посадових інструкцій узгоджується з юридичною службою та затверджується керівником. Посадові інструкції роботодавець розробляє на основі кваліфікаційних характеристик. На жаль, у довіднику кваліфікаційних характеристик професій працівників, затвердженому наказом Міністерства праці та соціальної політики України від 16 лютого 1998 р. № 24 зі змінами та доповненнями від 28.12.2001 р., у розділі І "Професії керівників, професіоналів, фахівців та технічних службовців, які є загальними для всіх видів економічної діяльності" кваліфікаційні характеристики аудиторів відсутні. Тому при їх складанні необхідно користуватися нормами Закону України "Про аудиторську діяльність" та МСА 220 "Контроль якості аудиторської роботи".

Кваліфікаційна характеристика аудитора може мати такий вигляд.

Завдання та обов'язки аудитора в аудиторській фірмі

Внутрішні нормативні документи, що регулюють організацію роботи з персоналом

Трудовий договір

Форма трудового договору

2.2. Підвищення кваліфікації та пересертифікація аудиторів

Порядок організації постійного обов'язкового вдосконалення професійних знань сертифікованих аудиторів

2.3. Організація праці персоналу та її оплата

Форми і системи заробітної плати

2.4. Контроль якості роботи аудиторів