Завдання:

♦ Забезпечення проведення аудиту та надання аудиторських послуг із дотриманням єдиних методологічних засад, установлених Законом України "Про аудиторську діяльність", Національними стандартами аудиту та Кодексом етики аудитора.

♦ Дотримання спеціальних вимог щодо заборони проведення аудиту:

— аудитором, який має прямі родинні зв'язки з керівництвом суб'єкта господарювання, що перевіряється;

— аудитором, який має особисті майнові інтереси у суб'єкта господарювання, що перевіряється;

— аудитором — членом керівництва, засновником або власником суб'єкта господарювання, що перевіряється;

— аудитором — працівником суб'єкта господарювання, що перевіряється;

— аудитором — працівником, співвласником дочірнього підприємства, філії чи представництва суб'єкта господарювання, що перевіряється.

Обов'язки:

♦ належним чином надавати аудиторські послуги, перевіряти стан бухгалтерського обліку і звітності замовника, їх достовірність, повноту і відповідність чинному законодавству та встановленим нормативам;

♦ повідомляти власників, уповноважених ними осіб, замовників про виявлені під час проведення аудиту недоліки ведення бухгалтерського обліку і звітності;

♦ зберігати в таємниці інформацію, отриману при проведенні аудиту та виконанні інших аудиторських послуг. Не розголошувати відомостей, що становлять предмет комерційної таємниці, і не використовувати їх у своїх інтересах або в інтересах третіх осіб;

♦ відповідати перед замовником за порушення умов договору відповідно до чинних законодавчих актів України;

♦ обмежувати свою діяльність наданням аудиторських послуг та іншими видами робіт, які безпосередньо стосуються надання аудиторських послуг у формі консультацій, перевірок або експертиз.

Крім того, аудитор, який очолює аудиторську бригаду, під час проведення аудиту здійснює керівництво фахівцями аудиторської бригади:

♦ розподіляє між ними роботу;

♦ ознайомлює їх із завданнями, із нормативно-методичними документами, що стосуються перевірки;

♦ контролює виконання роботи. Аудитор повинен знати:

♦ нормативну базу, необхідну для проведення аудиту і надання інших аудиторських послуг;

♦ методику проведення аудиту і надання аудиторських побут;

♦ основи технології виробництва продукції, порядок оформлення операцій та організацію документообігу за розділами обліку;

♦ організацію бухгалтерського обліку;

♦ економіку, організацію виробництва, праці й управління;

♦ економічний аналіз господарської діяльності. Кваліфікаційні вимоги до посади аудитора:

♦ громадянин України;

♦ повна вища освіта (кваліфікаційний рівень: спеціаліст, магістр);

♦ досвід роботи не менш як три роки поспіль на посадах аудитора, ревізора, бухгалтера, юриста, фінансиста або економіста;

♦ наявність чинного сертифіката аудитора;

♦ член САУ.

Зразок посадової інструкції наведений у додатку 7.

Внутрішні нормативні документи, що регулюють організацію роботи з персоналом

В аудиторських фірмах в обов'язковому порядку укладається колективний договір (гл. II КЗпП України, Закон України "Про колективні договори та угоди" від 01.07.93 р. № XII зі змінами та доповненнями). Його мета — погодження інтересів власника або уповноваженого ним органу, з одного боку, і трудового колективу, з іншого боку. Положення колективного договору спрямовані на захист соціально-економічних інтересів як працівників, так і власників фірми, вони поширюються на всіх працівників і є обов'язковими для виконання як власником, так і працівниками. Колективний договір затверджується зборами колективу та підписується сторонами: директором фірми та представником трудового колективу (за дорученням зборів). До колективного договору включаються такі положення:

♦ про оплату праці;

♦ про преміювання;

♦ про надання матеріальної допомоги;

♦ про підвищення кваліфікації персоналу тощо.

Необхідність розробки тих чи інших положень визначається вимогами колективного договору та особливостями фірми.

У відповідності з КЗпП України трудовий розпорядок в аудиторській фірмі визначається правилами внутрішнього трудового розпорядку, які затверджуються трудовим колективом за поданням власника. У правилах внутрішнього трудового розпорядку визначається організація роботи фірми, взаємні обов'язки працівників і адміністрації, порядок надання відпусток, відрядження аудиторів, їхніх асистентів та інших працівників тощо.

Аудитор — фізична особа, що займається підприємницькою діяльністю, також має право наймати на роботу аудиторів, асистентів, бухгалтерів та інших працівників. При прийманні на роботу відповідних працівників приватний аудитор-підприємець має право укладати з громадянами договори про використання їхньої праці. При укладанні трудового договору, контракту, аудитор, що займається підприємницькою діяльністю, зобов'язаний забезпечити умови та охорону праці, її оплату не нижче від встановленого мінімального рівня, а також інші соціальні гарантії, враховуючи соціальне і медичне страхування та соціальне забезпечення відповідно до чинного законодавства.

Трудовий договір

У межах штатної чисельності за штатним розписом здійснюється приймання на роботу працівників фірми. Між працівником і адміністрацією укладається трудовий договір. Трудовий договір — це угода між працівником і власником аудиторської фірми або уповноваженим ним органом чи аудитором - підприємцем, за якою працівник зобов'язується виконувати роботу, визначену цією угодою, з дотриманням внутрішнього трудового розпорядку. Власник фірми або уповноважений ним орган чи аудитор-підприємець зобов'язується виплачувати працівникові заробітну плату і забезпечувати умови праці, необхідні для виконання роботи, передбачені законодавством про працю, колективним договором і угодою сторін.

Трудовий договір може бути:

♦ безстроковим, що укладається на невизначений термін;

♦ строковим, коли трудові відносини встановлені на визначений термін або на виконання якоїсь роботи;

♦ тимчасовим, якщо укладається для виконання роботи тимчасово відсутнього працівника (наприклад, на час декретної відпустки).

Форма трудового договору

Трудовий договір укладається, як правило, в письмовій формі. Укладання трудового договору оформлюється наказом чи розпорядженням власника або уповноваженого ним органу із фізичною особою. Трудовий договір вважається укладеним і тоді, коли наказ чи розпорядження не були видані, але працівника фактично було допущено до роботи.

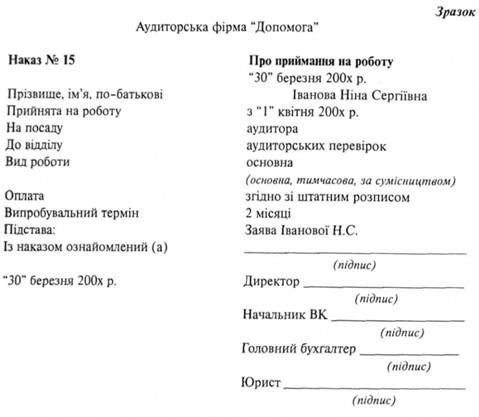

Зразок наказу про зарахування на роботу аудитора (трудовий договір) наведено нижче.

Додаток до наказу:

♦ заява;

♦ анкета;

♦ особовий листок з обліку кадрів;

♦ копії документів, що підтверджують освіту і професійну придатність.

Загальний зразок анкети та особового листка з обліку кадрів наведено у додатках 8, 9. У додатку 10 наведено зразок контракту з працівником.

Форма трудового договору

2.2. Підвищення кваліфікації та пересертифікація аудиторів

Порядок організації постійного обов'язкового вдосконалення професійних знань сертифікованих аудиторів

2.3. Організація праці персоналу та її оплата

Форми і системи заробітної плати

2.4. Контроль якості роботи аудиторів

Внутрішній контроль якості аудиторських послуг

Контроль основного аудитора

Контроль адміністрації