Аудит - це підприємницька діяльність, яка провадиться на підставі договору. Договір на аудиторські послуги може укладатися з ініціативи клієнта або в результаті пропонування своїх послуг аудиторською фірмою (аудитором). Клієнтами можуть бути як фізичні, так і юридичні особи, що функціонують на території України і потребують аудиторських послуг.

Типи клієнтів

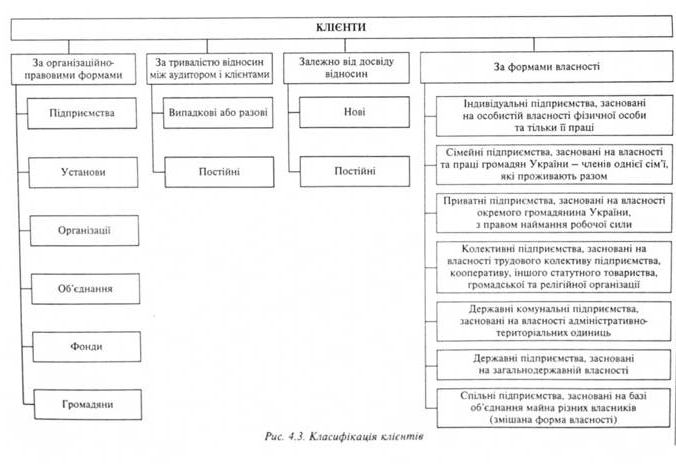

При виборі клієнта необхідно враховувати його особливості залежно від організаційно-правових форм та від форм власності, а також від сфери діяльності. При цьому слід брати до уваги тривалість співпраці з аудитором або аудиторською фірмою. За цими ознаками споживачів аудиторських послуг можна об'єднати у відповідні групи. Класифікація клієнтів наведена на рис. 4.3.

За організаційно-правовими формами клієнтів поділяють на підприємства, установи, організації, об'єднання, фонди, громадян, які самостійно провадять підприємницьку діяльність. Крім цих форм законодавством окремо виділяються господарські товариства—підприємства, установи й організації, створені на засадах угоди між юридичними особами і громадянами шляхом об'єднання їх майна для провадження підприємницької діяльності. До господарських товариств належать: акціонерні товариства, товариства з обмеженою відповідальністю, товариства з додатковою відповідальністю, повні та командний товариства. Своєрідною організаційно-правовою формою є споживче товариство, що є добровільним об'єднанням громадян для спільного ведення господарської діяльності з метою поліпшення свого економічного та соціального стану.

За формами власності споживачів аудиторських послуг поділяють на:

♦ індивідуальні підприємства, засновані тільки на особистій власності фізичної особи та її пращ;

♦ приватні підприємства, засновані на власності окремого громадянина України, з правом наймання робочої сили;

♦ колективні підприємства, засновані на власності трудового колективу підприємства. кооперативу, іншого статутного товариства, громадської та релігійної організації;

♦ державні комунальні підприємства, засновані на власності адміністративно-територіальних одиниць;

державні підприємства, засновані на загальнодержавній власності;

♦ спільні підприємства, засновані на базі об'єднання майна різних власників (змішана форма власності). До числа засновників можуть входити юридичні особи, громадяни України та інших держав.

За тривалістю відносин між аудиторською фірмою (аудитором) та клієнтом: випадкові, або разові, та постійні (аудитор із клієнтом працює тривалий час на підставі довгострокового договору).

Залежно від досвіду відносин між аудитором і клієнтом: нові та повторні. Ініціатива щодо співпраці між аудиторською фірмою (аудитором) і клієнтом може належати обом сторонам.

Перш ніж укласти договір на аудиторські послуги, аудиторська фірма (аудитор) повинна провести оцінку клієнта, оскільки непродуманий вибір клієнта може призвести до значних фінансових витрат, підриву репутації аудиторської фірми (аудитора). Для цього необхідно мати продуману систему вибору клієнтів. При виборі клієнтів необхідно пам'ятати про відповідальність аудитора та зважати на економічну ситуацію в Україні, коли більшість підприємницьких структур порушує чинні правила ведення бухгалтерського обліку, складання звітності, а інколи навмисне допускає порушення, які перекручують звітність та відомості про фінансово-майновий стан.

Попереднє обстеження

4.3. Договір на проведення аудиту

Порядок укладання договору

Положення, які містить поговір

Структура договору

4.4. Документування аудиторських послуг

Суть робочої документації

Суть, структура та види аудиторських висновків

Структура аудиторського висновку