2.1. Система регулювання аудиторської діяльності в Україні

Аудиторська професія є саморегулюючою та незалежною. Це означає, що держава встановлює лише вимогу здійснення аудиту, а методику та організацію його проведення визначають професійні організації у міжнародних стандартах, положеннях та інструкціях (рис. 2.1).

Рис. 2.1. Суб'єкти регулювання аудиторської діяльності

Отже, однією з найважливіших умов забезпечення незалежності аудитора є саморегулювання. Попри це, за ініціативою держави чи професійних організацій така практика визначена, вона характерна для усіх країн, в яких отримала розвиток аудиторська діяльність.

Звернімося за досвідом до зарубіжних країн. Акт про компанії визначає: в яких випадках необхідний аудит, які форми звітності повинен підтвердити аудитор, критерії такого підтвердження, правильність ведення облікових реєстрів та розкриття інформації в них, рівень відповідальності облікових даних вимогам чинного законодавства, незалежність аудитора та виступає її гарантом.

Таким чином, держава встановлює порядок проведення аудиту, а професійні організації розробляють положення чи Кодекс професійної етики.

До їх обов'язків входить:

• розробка кваліфікаційних вимог до професії аудитора;

• регулювання професійної поведінки з допомогою норм і стандартів практичної діяльності і етики;

• соціальний захист професії.

Правове та нормативне забезпечення регулювання аудиторської діяльності України формується з урахуванням досвіду країн з ринковою економікою.

Нормативне регулювання аудиторської діяльності визначає чотири рівня його системи.

До першого рівня належить Закон України "Про аудиторську діяльність" (див. дод. 1). У ньому визначені засади функціонування професійної громадської організації — Спілки аудиторів України та Аудиторської Палати України, які знайшли свій розвиток у статутах цих організацій (дод. 5; 6). Порівняння функцій цих організацій надано у табл. 2.1.

Таблиця 2.1. Функції професійних організацій аудиторів України

Функції організацій аудиторів України | Аудиторська Палата України (дод. 2) | Спілка аудиторів України (дод. 3) |

1 | 2 | 3 |

Методологічна | Затвердження програм підготовки аудиторів, норм і стандартів аудиту | Розробка методики та рекомендацій з питань аудиторської діяльності |

Інформаційна | Сприяння виданню нормативних, методичних актів з питань аудиторської діяльності | Видавництво навчальної, методичної літератури з питань аудиторської діяльності |

Кадрова | Сертифікація | Участь у навчальній діяльності та сприяння у підготовці кадрів |

Ліцензування | Ліцензування та проведення аудиту | - |

Організаційна | Підготовка пропозицій з питань розвитку аудиту в Україні, внесення їх на розгляд, реєстрація фірм та аудиторів, що налають самостійно аудиторські послуги, створення регіональних відділень та тимчасових комісій з питань, що визначає АПУ | Внесення пропозицій до органів влади і управління з питань аудиторської діяльності, створення регіональних відділень та тимчасових комісій, визначення їх повноважень та здійснення контрольної діяльності. Розвиток міжнародного співробітництва та співробітництва з державними і громадськими об'єднаннями, підприємствами і установами на території України та за її межами |

Контрольна | Розгляд скарг на діяльність окремих аудиторів, аудиторських фірм та застосування стягнень за неналежне виконання їх обов'язків | Сприяння дотриманню законності і проведенню профілактики правопорушень серед членів аудиторських фірм та аудиторів |

Як видно з табл. 2.1, основними функціями АПУ є ліцензування та сертифікація аудиторської діяльності, а САУ - розробка методики з питань аудиторської діяльності, видавництва навчальної та методичної літератури, створення регіональних відділень та визначення їх повноважень.

З метою виконання зазначених функцій Аудиторська Палата України:

• здійснює методологічне управління аудиторськими палатами і аудиторами;

• веде облік аудиторських організацій і аудиторів;

• розробляє положення та інструкції, які регламентують аудиторську діяльність та кваліфікаційні вимоги до аудиторів і встановлює порядок заняття аудиторською діяльністю;

• організовує складання іспитів та атестацій аудиторів, видачу їм ліцензій;

• затверджує розроблені тарифи на основні види аудиторських послуг;

• здійснює контроль за діяльністю аудиторських фірм;

• готує пропозиції та рекомендації щодо зміни чинного законодавства з питань аудиту; сприяє впровадженню нової техніки і нових інформаційних технологій у сферу аудиторської практики. Аудиторська Палата України створена у 1993 р. Вона нараховує 20

осіб, 5 є представниками Спілки аудиторів України, 5 — центральних органів державної виконавчої влади (Міністерства фінансів України, Головної державної податкової інспекції України, Національного банку України, Міністерства статистики України, Міністерства юстиції України), 10 - окремі фахівці від навчальних, наукових та інших організацій.

Загальні положення щодо сертифікації та ліцензування були викладені у Законі України "Про аудиторську діяльність" та деталізовані у положеннях АПУ.

Другий рівень системи нормативного регулювання аудиторської діяльності представлений міжнародними стандартами.

До третього рівня відносять внутрішні стандарти (нормативи), що регулюють аудит, але мають допоміжне значення. Вони сприяють реалізації вимог нормативів, розробці заходів та раціональних способів організації аудиторської діяльності, забезпечують єдиний підхід до аудиторської перевірки.

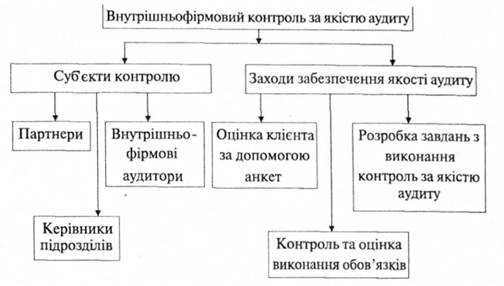

До четвертого рівня нормативно-правового регулювання аудиторської діяльності належить інформація з внутрішньофірмового контролю за якістю аудиту.

Суб'єкти внутрішньофірмового контролю повинні надати умови для забезпечення заходів якості аудиту (рис. 2.2).

Рис. 2.2. Внутрішньофірмовий контроль за якістю аудиту суб'єктами фінансово-господарської діяльності

Інформація четвертого рівня системи регулювання включає такі етапи перевірки:

• вивчення господарсько-правового статусу підприємства;

• аудит якості стану дебіторської та кредиторської заборгованості;

• контроль за юридичним оформленням відносин з працівниками у сфері товарно-матеріальних цінностей і коштів та трудових відносин між суб'єктами підприємницької діяльності;

• аналіз загального стану документів оперативного управління діяльністю підприємства, оцінку рівня управлінського діловодства на підприємстві.

Таким чином, взаємозв'язок чотирьох рівнів системи нормативно-правового регулювання аудиторської діяльності сприяє забезпеченню здійснення аудиту на підприємствах України.

2.2. Основні етапи проведення аудиторської перевірки

2.3. Порядок укладення договору на проведення аудиту

2.4. Планування проведення аудиту

2.5. Аудиторський ризик та суттєвість в аудиті

2.6. Питання для обговорення і самоперевірки

2.7. Практичний блок

2.8. Контрольний блок

2.8.1. Тести

2.8.2. Графічний диктант