7.1. Методика послідовності здійснення тестів підтвердження

На підставі вивчення, узагальнення та оцінки результатів системи внутрішнього контролю аудитор встановлює обсяг і терміни проведення тестів. В своїй роботі аудитор складає план та програму аудиту. У випадку використання аудитором стандартних програм аудиту він повинен здійснити їх коригування.

На першому етапі, на підставі попереднього ознайомлення із фінансовою звітністю, регістрами бухгалтерського обліку (головною книгою, журналами та відомостями до них), аудитор повинен визначити основні господарські операції по процесу постачання, виробництва, реалізації тощо та рахунки обліку, на яких відображені бухгалтерські проводки по цим операціям.

На другому етапі по кожному господарському процесу аудитор планує тести з метою оцінки і підтвердження залишків на рахунках бухгалтерського обліку.

Результати вивчення системи внутрішнього контролю і бухгалтерського обліку дають змогу встановити документальні джерела аудиторської перевірки.

На третьому етапі проводиться конкретизація завдань аудиту для кожного рахунку бухгалтерського обліку відповідно до нормативних та законодавчих актів.

До початку перевірки аудитор має визначити основні нормативні документи щодо ведення бухгалтерського обліку на підприємстві. Підготовлена нормативна база буде використана також на етапі планування та для оцінки отриманих доказів. З цією метою необхідно користуватись правилами введення у дію окремих нормативних документів (табл. 7.1).

Таблиця 7.1. Порядок введення у дію нормативних актів центральних органів державної влади України

Назва нормативного акта | Автор | Порядок введення в дію |

Закони | Верховна Рада України | Через 10 днів з моменту опублікування |

Постанова | Верховна Рада України | 3 дня опублікування |

Указ, розпорядження | Президент України | Через 10 днів після опублікування |

Декрет, постанова, розпорядження | Кабінет Міністрів України | Так само |

Назва, інструкція, положення, лист, вказівки | Національний Банк України, центральні органи виконавчої влади | Через 10 днів після реєстрації в Міністерстві юстиції України |

Рішення, наказ, розпорядження, постанова | Місцеві органи державної виконавчої влади | Через 10 днів після реєстрації в управліннях відповідних державних адміністраціях (якщо не передбачене інше) |

Примітка. Складене за [18, с.147-148].

Якщо виникають суперечності між окремими положеннями нормативних актів необхідно керуватись такими правилами:

• перевагу потрібно надавати тому нормативному документу, який має вишу юридичну силу;

• у випадку існування норм однакової юридичної сили, що регулює правовий чи нормативний акт, перевага надається нормі, що прийнята пізніше;

На останньому етапі результати тестування залишків на рахунках обліку по операціям, пов'язаним з процесом постачання виробництва і реалізації, порівнюються між собою.

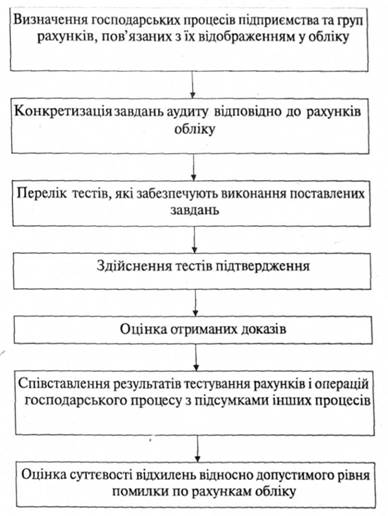

Послідовність здійснення тестів підтвердження наведено (рис. 7.1)

Рис. 7.1. Послідовність визначення та здійснення тестів підтвердження

Результати тестування потрібно відображати у робочих документах аудитора.

7.2. Підтвердження залишків на рахунках бухгалтерського обліку по процесам господарської діяльності підприємства

Процеси матеріально-технічного постачання, виробництва, реалізації пов'язані з використанням рахунків бухгалтерського обліку, які необхідні для їх кореспонденції.

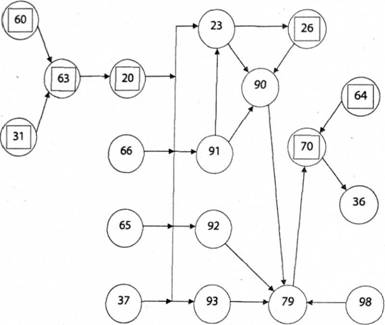

Приблизна модель використання теорії графів для відображення кореспонденції рахунків по господарським процесам наведена на рис. 7.2.

Рис. 7.2. Приблизна модель використання теорії графів для відображення кореспонденції рахунків з процесу постачання, виробництва та реалізації

Дані рис. 7.2 свідчать про те, що окремому господарському процесу притаманні, відповідно, різні рахунки бухгалтерського обліку. Так, процес матеріально-технічного постачання пов'язаний з використанням рахунків обліку сировини та матеріалів, тари, купівельних напівфабрикатів та комплектуючих виробів, палива, будівельних матеріалів, матеріалів, переданих в переробку, запасних частин, матеріалів сільськогосподарського призначення та інших матеріалів, товарів, МШП, визначенням їх оцінки, розрахунків з постачальниками, грошовими коштами у касі і на поточних рахунках, відображенням транспортно-заготівельних витрат, розрахунків з підзвітними особами тощо.

Як правило, для даного процесу найбільш типовими є такі групи господарських операцій:

• надходження, наявність, відпуск матеріалів, сировини та інших виробничих запасів у виробництво на сторону;

• оплата рахунків постачальників за отримані виробничі запаси та транспортних організацій - за надані послуги і виконані роботи;

• переоцінка залишків запасів та їх інвентаризація;

• обчислення собівартості придбаних матеріалів, сировини та інших запасів.

Першу інформацію про надходження та рух виробничих та інших запасів аудитор отримує під час ознайомлення з бухгалтерським балансом. Кореспонденція рахунків у регістрах бухгалтерського обліку (журналах, відомостях до журналів, квадратичній матриці, головній книзі тощо) дає змогу визначити та з'ясувати основні господарські операції, пов'язані з матеріальними запасами та встановити джерела їх надходження.

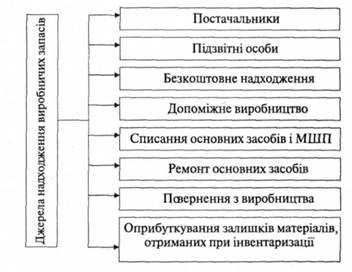

Основні джерела надходження запасів схематично зображені таким чином (див. рис. 7.3).

Рис. 7.3. Основні джерела надходження матеріальних запасів

Підтвердження реальності залишків матеріальних запасів на дату бухгалтерського балансу здійснюється заданими проведеної інвентаризації, проведеної у встановлені строки (річна інвентаризація).

Залишки аудитор повинен співставити з регістрами бухгалтерського обліку (журналом №3, №5 та відомістю з надходження виробничих запасів, головною книгою) та за кількістю—з даними карток (книг) складського обліку. Реальність і достовірність підтвердження залишків матеріальних запасів на дату складання бухгалтерського балансу має відповідати даним головної книги і балансу по кожному рахунку бухгалтерського обліку, на якому обліковуються товарно-матеріальні запаси.

Аудитору потрібно перевірити повноту обліку запасів. З цією метою співставляються дані первинних документів (рахунки-фактури, товарно-транспортні та залізнично-шляхові накладні, прибуткові ордери, податкові накладні, митні декларації, картки складського обліку, матеріальні звіти матеріально-відповідальних осіб) із залишками журналів по рахункам запасів та головної книги.

Оцінка запасів аналізується згідно з умовами їх отримання. З цією метою аудитор перевіряє порядок складання договорів поставки, калькуляції на виробництво продукції, платіжні та транспортні документи постачальників і транспортних організацій.

Аудитору необхідно звернути увагу на правильність розрахунку транспортно-заготівельних витрат віднесення їх до фактичної собівартості продукції та списання відхилень облікової ціни від фактичної собівартості.

За умов наявності МШП аудитору потрібно перевірити правильність їх віднесення до складу основних засобів, інших необоротних активів чи оборотних активів [8]. В ході аудиторської перевірки звертається увага на правильність нарахування зносу МШП згідно з оголошеною обліковою політикою та внесення коригувань у дані обліку і звітності.

Насамперед, проведення аудиторської перевірки оборотних МШП встановлює правомірність віднесення матеріальних цінностей до МШП.

. Згідно з Положенням (стандартом) бухгалтерського обліку 9 "Запаси" до складу запасів віднесено МШП, які використовуються протягом не більше одного року або нормального операційного циклу, якщо він перевищує один рік.

Докладніше склад МШП також визначено Інструкцією щодо застосування Плану рахунків. До малоцінних та швидкозношувальних предметів належать предмети, які використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року, як-от інструменти, господарський інвентар, спеціальне оснащення, спеціальний одяг тощо. Будь-які предмети, що придбаються для подальшого продажу, до МШП не належать і обліковуються як товари.

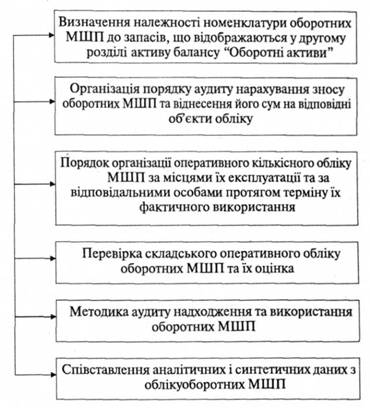

В обліковій політиці МШП поділяють на дві групи: одна частина їх належить до запасів, що відображаються у другому розділі активу балансу "оборотні активи", а друга їх частина входить до складу "матеріальних необоротних активів", що відображаються у першому розділі балансу "необоротні активи" і відносяться до складу основних засобів. Послідовність методики проведення аудиту з оборотних МШП наведено на рис. 7.4.

Рис. 7.4. Послідовність методики проведення аудиту з оборотних малоцінних та швидкозношувальних предметів

Аудитор перевіряє номенклатуру МШП і виявляє предмети, які не належать до першої групи, тобто до "оборотних активів".

Аудиторською перевіркою з'ясовується порядок нарахування зносу оборотних акти вів, що обліковуються на рахунку 22 "Малоцінні та швидкозношувальні предмети".

При перевірці порядку нарахування зносу оборотних МШП аудитору слід пам'ятати, що на МШП, які відносять до запасів, знос не нараховується, а вартість малоцінних та швидкозношувальних предметів, переданих в експлуатацію, списується з балансу на витрати з подальшою організацією оперативного кількісного обліку за місцями експлуатації та відповідальними особами протягом терміну фактичного використання цих предметів.

Аудитор особливу увагу звертає на закріплення МШП за конкретними особами в місцях їх зберігання і використання, на наявність на всіх підприємствах відповідного маркування (фарбами, прикріпленням жетонів, проставлянням штампів тощо), правильне оформлення первинними документами руху МШП.

Перевіряючи облік оборотних МШП, аудитор повинен пам'ятати, що рух цих предметів на складах обліковується з використанням тих методів, що й за наявності товарно-матеріальних цінностей.

Перевірка передачі МШП в експлуатацію зводиться до встановлення правильності та правомірності їх списання на валові витрати виробництва.

Потім переходять до аудиту суті здійснених операцій щодо руху окремих предметів. Слід встановити, чи немає серед МШП основних засобів. Виявляють понаднормативні запаси МШП, що довгий час не мали руху.

Встановлюють випадки передчасної заміни спецодягу і спецвзуття, їх причини внаслідок використання МШ П не за призначенням або підміни нових предметів тими, що вже були в експлуатації.

При поверненні на склад з експлуатації МШП, придатних для подальшого використання, вони оприбутковуються за дебетом рахунку 22 "М ШП" та кредитом рахунку 71 "Інший операційний дохід". Аналітичний облік МШП ведеться за видами предметів за однорідними групами.

Ретельній перевірці підлягають акти на списання МШП. У комісії зі списання МШП повинні брати участь кваліфіковані фахівці. На предмет списання МШП має бути документ, що підтверджує здавання їх у металобрухт або в утильсировину. Аудитор виявляє випадки довгострокового списання МШП, а також їх списання при звільнені працівників з місця роботи.

Заключним етапом аудиторської перевірки є співставлення аналітичних і синтетичних даних з обліку оборотних М Ш П. Н а цьому етапі передбачається звірка сум з обліку оборотних МШП, що фактично обліковуються на місцях їх збереження, з обліковими даними, які відображені в регістрах бухгалтерського обліку (журналах, відомостях, Головній книзі тощо). Після підтвердження відповідності цих даних здійснюється співставлення і арифметична перевірка облікових даних у Головній книзі і оборотній відомості по рахунках із звітними даними, відображеними у балансі.

Аудитор перевіряє тотожність відображення даних в активі балансу по рядку "Виробничі запаси" на початок і кінець звітного періоду в співставленні з відповідними кінцевими даними журналу №5 а також перевірки їх достовірності шляхом порівнювання із сумами інвентаризаційної відомості на дату проведення річної інвентаризації.

Основні тести підтвердження для окремих матеріальних запасів відображені у табл. 7.2.

Таблиця 7.2. Застосування тестів підтвердження, по рахунках бухгалтерського обліку для матеріальних запасів

Основні завдання фінансової звітності | Конкретизація змісту поставлених завдань для матеріальних запасів | Визначені аудитором тести підтвердження | ||||

1 | 2 | 3 | ||||

Своєчасність відображення в обліку | Запаси відображені у статтях балансу "Виробничі запаси", "МШГТ", "товари" дійсно існують на складах підприємства | Проведення вибіркових планових і контрольних інвентаризацій | ||||

Отримання документальних підтверджень відносно запасів, що знаходяться за межами підприємства (у дорозі, на зберіганні, у заставі на складах інших підприємств тощо) | ||||||

Перевірка відповідності господарських операцій протягом звітного періоду з метою підтвердження залишків по рахунках обліку з виробничих запасів на кінець року | ||||||

Перевірка відповідності залишків запасів у матеріальних звітах, журналу №3, відомостях обліку залишків матеріальних запасів, ГОЛОВНІЙ книзі | ||||||

Повнота обліку запасів | Кількісна перевірка на складах (коморах) та списаних на виробництво чи інші потреби | Спостереження за своєчасністю і термінами проведення інвентаризації | ||||

Порівняльний аналіз кількості матеріальних запасів на початок і кінець звітного періоду, їх надходження та вибуття (згідно балансового методу) | ||||||

Кількісна перевірка запасів, що знаходяться на складах за межами підприємства | Перевірка віднесення операцій із запасами до даного звітного періоду (тести відсічення) | |||||

Підтвердження щодо кількості запасів, які знаходяться за межами підприємства | ||||||

Перевірка віднесення операцій із запасами до даного звітного періоду (тести відсічення) | ||||||

Права власності підприємства на матеріальні запаси | Право власності підприємства на запаси, що знаходяться на складах підприємства | Спостереження за своєчасністю проведення інвентаризації запасів, що знаходяться на відповідальному збереженні | ||||

Підтвердження запасів, розташованих за межами підприємства | ||||||

Запаси, які не належать підприємству - відсутнє його право власності | Перевірка виконання договорів постачання, платіжної дисципліни, своєчасності оприбуткування та відпуску | |||||

Перевірка правильності переходу права власності на запаси протягом звітного року (тести відсічення) | ||||||

Оцінка | Запаси оцінені за фактичною собівартістю | Перевірка правильності фактичної собівартості / запасів, отриманих від постачальників та розрахунку транспортно-заготівельних витрат і включення їх до фактичної собівартості; від ліквідації основних засобів, МШП; з переробки;власного виготовлення на допоміжному виробництві; отримані від підзвітних осіб | ||||

Своєчасність, достовірність переоцінки матеріальних запасів | Перевірка законності і правильності проведення переоцінки запасів | |||||

Відображення нестач (збитків від подвоєння запасів) | Перевірка правильності віднесення суми нестач за рахунок: - підприємства; - винної особи; - постачальників; - підрядників. | |||||

Відображення запасів в обліку | Запаси, що належать підприємству, відображаються в балансі на рахунках "Запаси** | Перевірка правильності віднесення матеріальних запасів на рахунки обліку (20,22, 28) | ||||

Запаси, що не належать підприємству, їх обліковують за балансом | Перевірка правильності віднесення запасів до позабалансових рахунків | |||||

Розрахунки з постачальниками перевіряються на реальність підтвердження даних головної книги та журналу №3. Достовірність обліку оцінюється згідно з договором поставки, платіжними документами постачальника та документами на оприбуткування матеріальних запасів.

Оплата рахунків з постачальниками перевіряється співставленням записів платіжних доручень, витягів банку, журналу №3 тощо. Залишки кредиторської заборгованості повинні бути підтвердженням актом звірки.

Підчас перевірки операцій матеріально-технічного постачання одночасно здійснюється контроль правильності визначення і законності списання ПДВ.

Під час перевірки залишків на рахунках витрат головним завданням є підтвердження правильності віднесення витрат, що обліковуються на субрахунку 901 "Собівартість реалізованої продукції", до складу собівартості.

Слід знати, що собівартість реалізованої продукції складається з:

1) виробничої собівартості продукції, реалізованої протягом звітного періоду;

2) нерозподілених постійних загальновиробничих витрат;

3) понаднормованих виробничих витрат.

При аудиторській перевірці слід звернути увагу на склад виробничої собівартості готової продукції. При цьому необхідно перевірити прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, розподілені загальновиробничі витрати, що обліковуються на рахунку 23 "Виробництво".

Склад собівартості готової продукції в Україні регулюється Законом України "Про оподаткування прибутку підприємств" від 24.12.02 р. №349-ІУ та визначає нові положення із нарахування та оплати податку на прибуток підприємств.

Під час перевірки всі суми, віднесені у дебет рахунків витрат, підтверджуються первинними документами або даними аналітичного або синтетичного обліку та співставляються за змістом витрат.

Аудитору треба перевірити сальдо рахунку 23 "Виробництво" на кінець звітного періоду та оцінити правильність розподілу витрат між залишками незавершеного виробництва та готовою продукцією і розподіл його між звітними періодами.

Під час перевірки правильності розподілу виробничих витрат на кінець звітного періоду та загальновиробничих витрат (розподіл яких здійснюється згідно з П(С) БО 16 "Витрати" усі суми розподілу підтверджуються спеціальними розрахунками бухгалтерії.

Після тестування залишків на рахунках витрат визначається повнота та своєчасність відображення в обліку суми доходу від реалізації продукції та визначення фінансового результату від реалізації. При цьому необхідно звернути увагу на момент визначення суми доходу, що застосовує підприємство (надходження грошових коштів на поточний рахунок банку чи відвантаження готової продукції, формування собівартості продукції та оформлення розрахункових документів).

Фінансовий результат діяльності підприємства складається: від основної діяльності, від фінансових операцій, від іншої звичайної діяльності та надзвичайних подій.

Розглядаючи основні аспекти визначення доходу, формування фінансового результату аудитор розглядає своєчасність та достовірність нарахування ПДВ у момент реалізації.

В ході перевірки з'ясовується аудитором порядок застосування ставок оподаткування. В момент підтвердження залишків на рахунках процесу матеріально-технічного постачання, виробництва та реалізації аудитор повинен перевірити окремо суми оборотів, а також за рахунками грошових коштів і розрахунків. Ці рахунки обліку потрібно розглядати після перевірки господарських операцій з процесів господарської діяльності.

Касові та розрахункові операції повинні бути підтверджені первинними та зведеними документами (прибутковими касовими ордерами, звітом касира, витягів із банку на дату бухгалтерського балансу та регістрами бухгалтерського обліку: журналом № 1 та відомостями №1, №2, №3 до журналу № 1, головною книгою). Залишки на цих рахунках бухгалтерського обліку підтверджуються даними проведеної річної інвентаризації.

7.3. Основні заключні процедури підтвердження залишків на рахунках бухгалтерського обліку

7.4. Питання для обговорення та самоперевірки

РОЗДІЛ 8 АУДИТОРСЬКІ РОБОЧІ ДОКУМЕНТИ, ЇХ ПРИЗНАЧЕННЯ

8.1. Суть робочої документації

8.2. Види аудиторського висновку

8.3. Порядок складання аудиторських висновків

8.4. Складання аудиторських висновків спеціального призначення та оцінка фінансової інформації

8.5. Звіт аудитора керівництву господарюючого суб'єкта

8.6. Питання для обговорення та самоперевірки