Під час вивчення матеріалів теми студентам слід зосередитись на таких ключових питаннях як: розгляд загальної характеристики та видів фінансових послуг банку. При цьому важливим є розгляд таких фінансових послуг банку, як лізинг, факторинг, форфейтинг, довірчі (трастові) послуги, а також гарантійних, посередницьких, консультаційних та інформаційних послуг банків. Варто розглянути особливості здійснення операцій банку з дорогоцінними металами та дорогоцінним камінням. З метою практичного засвоєння теми слід розглянути механізм здійснення окремих послуг банку та навчитись розраховувати вартість платежів за ними, здійснювати розрахунок рівня ефективності цих послуг для банку.

Становлення та розвиток банківської системи України сприяє подальшій універсалізації банківської справи, розвитку та розширенню кола операцій та послуг, які може виконувати сучасний комерційний банк. Під банківською послугою у широкому розумінні розуміють форму задоволення потреб (в кредиті, гарантіях, купівлі-продажу та збереженні цінних паперів, іноземної валюти тощо) споживачів - клієнтів банку. Тобто, під послугою можна розуміти будь-яку операцію банку. Серед банківських послуг розрізняють традиційні або суто банківські (депозитно-кредитні та інші основні активно-пасивні банківські операції) та нетрадиційні або фінансові (додаткові позабалансові) послуги.

У свою чергу, нетрадиційні послуги банку (фінансові) - це такий вид діяльності, що супроводжує основні (базові активно-пасивні) банківські операції, спрямований на залучення юридичних та фізичних осіб як клієнтів і на зростання прибутковості банківської діяльності, переважно, за рахунок нарахованих комісійних. Такий вид діяльності відображають на позабалансових рахунках і часто називають комісійно-посередницьким.

У цілому, фінансові послуги характеризуються такими основними ознаками:

- для надання більшості таких послуг банкам не потрібні додаткові ресурси;

- доходи від надання послуг банки одержують у вигляді комісійних. При цьому комісійні доходи обчислюються пропорційно сумі активу чи зобов'язання незалежно від часу, або є завчасно фіксованими;

- у разі надання комісійно-посередницьких послуг не відбувається збільшення банківських вимог, вони слабо підвищують банківські ризики і не передбачають формування спеціальних резервів.

Нині широко надаються розрахунково-касові, довірчі, консультаційні та інші послуги. Повільне запровадження ринку банківських послуг викликане неспроможністю вітчизняних банків надавати всю різноманітність послуг та низьким попитом клієнтів на них.

У цілому, причинами виникнення та подальший розвиток нових, нетрадиційних фінансових послуг обумовлено наступним:

- загострення конкуренції між фінансово-кредитними установами обумовлює зниження рівня дохідності традиційних банківських операцій та послуг;

- диверсифікація банківських доходів,

- необхідність підвищення якості обслуговування своїх клієнтів, - необхідність підвищення ліквідності та платоспроможності комерційного банку та, відповідно, зменшення ризиків; - потреби щодо залучення нових клієнтів.

Існують такі основні підходи щодо класифікації нетрадиційних послуг комерційного банку:

1) залежно від руху матеріального продукту розрізняють послуги, пов'язані з рухом матеріального продукту (наприклад, розрахунково-касове обслуговування) та чисті послуги (консультаційні);

2) залежно від контингенту споживачів: послуги юридичним особам та послуги фізичним особам;

3) залежно від можливості обліку платних послуг і можливості визначення обсягу плати:

- послуги, обсяги яких підлягають обліку (розрахунково-касові, кредитного характеру, валютні);

- послуги, аналоги яких є у відповідних тарифах (консультаційні);

- послуги, вартість яких не може бути встановлена об'єктивно (надаються в пакеті з платними традиційними послугами);

4) залежно від змісту та суб'єктного складу зобов'язання про надання банком послуг розрізняють:

- послуги юридичного характеру, що оформляються договором доручення і договором комісії;

- послуги фактичного характеру, що оформляються договором схову;

- послуги, в яких поєднуються юридичні та фактичні дії (договір на інкасацію готівки, договір лізингу тощо);

5) за економічним змістом розрізняють посередницькі, гарантійні, послуги кредитного характеру, довірчі та інші.

При вивченні теми, більш докладному розгляду підлягають окремі групи фінансових послуг банку.

1. Послуги кредитного характеру. Це послуги, які пов'язані з кредитною діяльністю, формують кредитний портфель банку, але надаються на підставі не кредитних, а інших договорів щодо надання фінансових послуг (наприклад, на підставі договору лізингу чи факторингу). Надання таких послуг вимагає наявності в банку надлишкових ресурсів, і тому, крім комісійної винагороди, вони передбачають виплату відсотка за користування банківськими ресурсами. Найбільш відомими послугами кредитного характеру у вітчизняній банківській практиці є лізинг, факторинг та форфейтинг.

Розглядаючи вказані послуги, необхідно звернути увагу на законодавчо-нормативну базу, підходи до їх класифікації, порядок організації документообігу при здійсненні лізингових та факторингових операцій, порядок нарахування платежів за різними варіантами здійснення операцій, а також ризики, що їх супроводжують.

1.1. Лізинг - це різновид підприємницької діяльності, яка розглядається як форма інвестування власних чи залучених фінансових коштів у основні фонди, альтернативну банківській позиці, а з іншого боку - як різновид товарного кредиту, що надається лізингодавцем лізингоодержувачу у формі майна, яке передано в користування (оренду), за умови сплати останнім лізингових платежів.

Тим самим, основою будь-якої лізингової угоди є фінансова (кредитна) операція. Лізингодавець (власник майна) надає лізингоодержувачу (користувачу майна) фінансову послугу: він купує майно у власність за повну вартість і за рахунок кредитних ресурсів, а в подальшому лізингоодержувач відшкодовує цю вартість, вносячи періодичні внески (лізингові платежі), які, у тому числі, включають дохід лізингодавця (проценти за кредит і комісійні). Тому, з фінансового погляду лізинг розглядається як альтернатива традиційному банківському кредитуванню.

Слід враховувати, що є певні відмінності у документарному оформленні лізингу та кредиту.

Таблиця 17.1. ВІДМІННОСТІ КРЕДИТУ ТА ЛІЗИНГУ

Лізинг | Кредит |

Заявка та пакет документів | Заявка та пакет документів |

Договір лізингу | Кредитний договір |

Договір про надання сервісних послуг | Договір застави |

Акт прийому-передачі в лізинг | Договір купівлі-продажу Договір із транспортною організацією Акт прийому-передачі |

Договір страхування (+/-) | Договір страхування |

Акт прийому-передачі у власність | |

Регулювання лізингу в Україні здійснюється на основі наступних законодавчих і нормативно-правових актів:

Цивільний Кодекс України: встановлює загальні правові ознаки лізингових операцій;

- Господарський Кодекс: встановлює загальні правові ознаки лізингових операцій та особливості регулювання банківських лізингових операцій;

- Закон "Про фінансовий лізинг": спеціальний закон про фінансовий лізинг;

- Закон "Про банки та банківську діяльність", визначає лізинг у переліку банківських операцій; - інші законодавчі акти.

Предметом лізингу, як визначено ст.3 Закону України "Про фінансовий лізинг", може бути неспоживча річ, зарахована відповідно до законодавства до основних фондів. Не можуть бути предметами лізингу земельні ділянки та інші природні об'єкти, єдині майнові комплекси підприємств та їх відокремлені структурні підрозділи (філії, цехи, дільниці).

Суб'єктами лізингової угоди є:

- лізингодавець - банківська або небанківська фінансова установа, яка передає в платне користування предмет лізингу за договором лізингу;

- лізингоодержувач - юридична чи фізична особа, яка одержує в користування лізингове майно;

- продавець лізингового майна - суб'єкт підприємницької діяльності, що виготовляє майно (машини, устаткування, тощо) або продає власне майно, яке є предметом лізингу.

Залежно від особливостей здійснення лізингових операцій, у міжнародній практиці розрізняють наступні види лізингу:

♦♦♦ фінансовий лізинг - це договір лізингу, в результаті укладення якого лізингоодержувач отримує в платне користування від лізингодавця об'єкт лізингу, на строк, не менший строку, за який амортизується 60% вартості об'єкта лізингу. Після закінчення строку договору фінансового лізингу об'єкт лізингу переходить у власність лізингоодержувача або викуповується ним за залишковою вартістю;

♦♦♦ оперативний лізинг - це договір лізингу, в результаті укладення якого лізингоодержувач отримує у платне користування об'єкт лізингу на строк, менший строку, за який амортизується 90% вартості об'єкта лізингу. Після закінчення строку договору оперативного лізингу він може бути продовжений або об'єкт лізингу підлягає поверненню лізингодавцю і може бути повторно переданий іншому лізингоодержувачу за договором лізингу.

Слід зазначити, що банки зацікавленні у наданні лише послуг фінансового лізингу.

Існують різноманітні підходи щодо класифікації лізингу, а саме:

1)за форми лізингу розрізняють зворотний лізинг (який передбачає набуття лізингодавцем майна у власника і передачу цього майна йому ж у лізинг); пайовий лізинг (за участю суб'єктів лізингу на основі укладення багатостороннього договору та залучення одного або кількох кредиторів, які інвестують свої кошти); міжнародний лізинг (здійснюється суб'єктами лізингу, які перебувають під юрисдикцією різних держав, або в разі якщо майно чи платежі перетинають державні кордони);

2) за складом учасників угоди - прямий і непрямий:

а) прямий лізинг - власник майна самостійно здає об'єкт у лізинг;

б) непрямий лізинг - майно передають через посередника. У такому разі учасники можуть укладати класичну тристоронню угоду (постачальник - лізингодавець - лізингоодержувач), а коли угоди великі, учасників може бути й більше;

3)за типом майна, що є об'єктом лізингу, - рухомого майна, нерухомого майна та матеріально-технічної продукції.

Основним документом лізингової угоди є договір лізингу. Істотними умовами лізингового договору є: найменування сторін та об'єкту лізингу; строк, на який укладається договір лізингу; обсяг та порядок сплати лізингових платежів; дані про використання й утримання обладнання; умови доставки, введення в експлуатацію та повернення об'єкта лізингу; його страхування; права і обов'язки сторін; їх межі відповідальності; порядок вирішення спірних питань; додатки та інше.

При цьому лізингові платежі включають :

1) суму, яка відшкодовує при кожному платежі частину вартості об'єкта лізингу, що амортизується за строк, за який вноситься лізинговий платіж;

2) суму, що сплачується лізингодавцю як процент за залучений ним кредит для придбання майна за договором лізингу;

3) комісійна винагорода лізингодавцю за отримане у лізинг майно;

4) відшкодування страхових платежів за договором страхування об'єкта лізингу, якщо об'єкт застрахований лізингодавцем та інших витрат лізингодавця, передбачені договором лізингу.

Лізингову плату вносять періодично протягом терміну дії лізингового договору (зокрема, й нерівномірно) за кожен обумовлений договором період. Розміри, спосіб, форма і строки внесення лізингових платежів та умови їх перегляду визначаються у договорі лізингу за домовленістю. Зокрема, за фінансового лізингу ризик випадкового знищення об'єкта, а також усі витрати на утримання об'єкту лізингу, пов'язані з його страхуванням, експлуатацією, технічним обслуговуванням та ремонтом, несе лізингоодержувач, якщо інше не передбачено договором лізингу. Відповідно, за оперативного лізингу усі вище вказані ризики та витрати несе лізингодавець (саме тому послуги оперативного лізингу банками не надаються).

У цілому, під ризиком лізингових операцій розуміють ймовірність можливих втрат, які пов'язані зі специфікою таких операцій. А саме, це:

o ризики, пов'язані з динамікою чи зміною вартісних, технологічних і технічних характеристик об'єктів лізингу;

o фінансові ризики - виникають у процесі розрахункових і фінансових операцій, які здійснюються під час виконання лізингової угоди;

o політичні та юридичні ризики - мають некомерційний характер, проте, безпосередньо впливають на результати господарської діяльності.

Компенсацію вказаних ризиків варто враховувати при визначенні заходів щодо захисту від можливих збитків та вартості лізингових платежів.

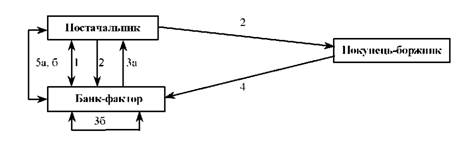

1.2. Факторинг - це різновид комісійно-посередницьких операцій банку, які виконуються згідно договору факторингу (фінансування під перевідступлення права грошової вимоги), за умовами якого одна сторона (фактор) передає або зобов'язується передати грошові кошти в розпорядження другої сторони (клієнта) за плату, а клієнт перевідступає факторові своє право грошової вимоги до третьої особи (боржника) на умовах комерційного кредиту (попередньої оплати). Схему надання послуг факторингу показано на рис. 17.1.

Рис. 17.1. Схема здійснення розрахунків при наданні банком факторингових послуг

На рис. 17.1 зображено схему розрахунків при наданні банком факторингової послуги, де цифрова нумерація характеризує наступні етапи здійснення факторингу:

1. Постачальник укладає договір з банком-фактором на факторингове обслуговування.

2. Постачальник відвантажує товар і надсилає платіжні документи від імені фактора покупцеві. Водночас, постачальник надсилає документи факторові й перевідступає йому боргові вимоги до покупця.

3. Фактор:

а) гарантує платіж клієнтові-постачальнику у визначений договором термін (якщо це факторинг з оплатою вимог із настанням визначеної дати) або б) перераховує на рахунок клієнта-постачальника кошти у розмірі встановленого договором відсотка від переуступлених банку боргових вимог до покупця (якщо це факторинг з умовою кредитування у формі попередньої оплати).

4. Покупець зобов'язаний перерахувати на користь фактора боргову суму й пеню за відстрочення платежу.

5. Фактор зараховує на рахунок постачальника кошти, що надійшли як оплата за поставлений товар:

а) за мінусом комісійної винагороди (якщо це був факторинг з оплатою вимог із настанням визначеної дати);

б) за мінусом:

попередньо виплаченої суми (вартості) переуступлених боргових вимог, яку банк утримує до моменту, коли покупець товару буде вважати договір з продавцем виконаним і не буде пред'являти претензій;

комісійної винагороди та плати за кредитні ресурси (якщо це був факторинг з умовою кредитування у формі попередньої оплати).

Предметом договору факторингу може бути право вимоги, строк платежу за якою настав (наявна вимога, зокрема, прострочена дебіторська заборгованість у клієнта), а також право вимоги, яке виникне в майбутньому (майбутня вимога). Тобто, факторингові послуги пов'язані з купівлею фактором (банком) строкової та простроченої дебіторської заборгованості за товарами відвантаженими і послугами наданими, у тому числі купівля векселів та інших грошових зобов'язань у своїх клієнтів з метою їх дисконтування. В процесі факторингового обслуговування додатково банком може здійснюватись постійне і разове консультування клієнтів з питань покращання організації їх розрахунків, підвищення ефективності використання їх фінансових ресурсів та інших економічних питань; надаватись юридичні послуги, пов'язані з підготовкою ділових паперів і документів за кредитно-фінансовими питаннями тощо.

Суб'єктами факторингової угоди є:

- постачальник, який звертається до фактора з метою отримання факторингової послуги;

- фактор-посередник, яким може бути комерційний банк чи спеціалізована факторингова компанія;

- платник (покупець), що є боржником за факторинговою операцією.

Головною метою здійснення банком-фактором факторингових операцій є своєчасне інкасування боргів для скорочення втрат, пов'язаних із затримкою платежів, попередження сумнівних боргів, надання кредиту в формі попередньої оплати, підвищення ліквідності та зменшення фінансового ризику неплатежів для клієнтів.

Недоліком факторингу для постачальника є вища вартість цієї операції порівняно зі звичайним кредитом.

Існують різноманітні підходи щодо класифікації факторингових операцій:

1. Залежно від ринкового сектора, задіяного в операції факторингу розрізняють:

o внутрішній факторинг (постачальник, покупець і фактор перебувають у тій самій країні);

o міжнародний факторинг (учасники факторингу перебувають у різних країнах).

2. Залежно від ступеня інформування покупця щодо участі фактора в торговій угоді виділяють:

o відкритий факторинг - це факторинг, за умовами якого боржника, тобто покупця, завчасно повідомляють про участь у торговій угоді факторингової компанії;

o закритий факторинг або конфіденційний - це факторинг за умовами якого боржника не повідомляють про участь в угоді факторингової компанії.

3. Залежно від умов оплати фактором переуступлених боргових вимог постачальника розрізняють:

o факторинг з оплатою вимог з настанням визначеної дати;

o факторинг з умовою кредитування у формі попередньої оплати - відповідно до факторингової угоди клієнт, який продав банку дебіторську заборгованість, дістає від нього кошти в розмірі 80-90% загальної суми боргу. Решту 10-20% банк утримує у вигляді компенсації ризику до моменту сплати покупцем боргу.

4. Залежно від прав фактора на зворотну вимогу попередньо сплаченої суми:

o факторинг із правом регресу - це факторинг, за умовами якого фактор має право зворотної вимоги до постачальника повернути сплачену суму;

o факторинг без права регресу - це факторинг, за умовами якого фактор у разі надання факторингової послуги не має права зворотної вимоги до постачальник.

Відносини між суб'єктами факторингу регулюються договором, який укладається у письмовій формі між фактором і постачальником. Істотними умовами договору факторингу є взаємні зобов'язання і відповідальність сторін, розмір кредиту і плати за факторингове обслуговування, вид факторингу та інші, що забезпечують захист інтересів сторін. Оскільки факторингові операції мають ризикований характер, то перед укладенням договору фактор ґрунтовно вивчає фінансово-господарську діяльність клієнта-постачальника, оцінює його фінансовий стан, що впливає на прийняття фактором рішення про укладення факторингової угоди та її зміст.

При цьому, плата за факторингові послуги включає наступні складові:

- сума нарахованих процентів за факторинговий кредит як вартість кредитних ресурсів, необхідних для фінансування постачальника. Ставка процентів за факторинговий кредит звичайно перевищує на 2- 4% поточну банківську ставку, яку застосовують у разі короткострокового кредитування клієнтів з таким самим оборотом і кредитоспроможністю, що обумовлено необхідністю компенсації додаткових ризиків, а саме:

- ризику несвоєчасної оплати поставок (ризик ліквідності); ризику неплатоспроможності дебіторів (кредитний ризик); ризику різкої зміни вартості кредитних ресурсів (відсотковий ризик);

- комісійна винагорода, розмір якої встановлюється у вигляді фіксованого проценту з обігу постачальника. Більша частина цього процента - це плата за послуги банку-фактора щодо здійснення ним контролю за своєчасністю виплати фінансування та оплати товарів дебіторами, обліку поточного стану дебіторської заборгованості тощо. У більшості факторингових компаній світу факторингова комісія, залежно від кількості покупців, обігу, частоти поставок, особливостей товарного ринку перебуває в межах від 0,5 до 5 % від обігу;

- фіксований збір за обробку документів (у більшості компаній світу (він становить 10-15 дол. США).

У цілому, здійснення факторингових операцій дає змогу фактору поліпшити обслуговування клієнтів та залучити нових, збільшити і диверсифікувати джерела доходів. Основним недоліком факторингу для фактора є високий ризик цієї операції. Для мінімізації ризику фактор здійснює лімітування кредитної заборгованості постачальника, установлює ліміти відвантаження товарів конкретному платникові, страхує окремі угоди тощо.

1.3. Форфейтинг - це міжнародний відкритий факторинг з умовою кредитування у вигляді обліку векселів або попередньої оплати боргових вимог експортера до покупця без права регресу. Тобто покупець боргу (форфейтер) бере на себе зобов'язання (форфейтинге) відмовитися від свого права регресної вимоги до кредитора у разі неможливості одержання грошових коштів від боржника. Фактично форфейтер (комерційний банк або спеціалізована компанія) бере на себе такі ризики неплатежу, ризик переказування коштів, валютний, процентний ризик та ін.

Основними документами, які застосовуються у разі використання форфейтингу, є векселі. Також об'єктом форфейтингу можуть бути інші види цінних паперів (якщо вони містять абстрактне зобов'язання) або рахунки дебіторів та розстрочки платежів, що є наслідком використання акредитивної форми розрахунків. Пріоритетне використання векселів пов'язане з простотою їх оформлення, а також із давнім використанням як інструментів фінансування міжнародної торгівлі.

Ініціатором форфейтингової операції є, як правило, експортер чи його банк. Це пов'язано з тим, що для дисконтування подаються або переказні векселі, виписані експортером, або прості векселі, одержувачем коштів за якими є експортери.

Слід зазначити, що форфейтингові операції враховуються в бухгалтерському обліку аналогічно факторинговим.

Таким чином, форфейтинг - це фінансова операція з рефінансування дебіторської заборгованості за експортним товарним (комерційним) кредитом через передання (індосамент) переказного векселя на користь банку (факторингової компанії) зі сплатою останньому комісійної винагороди. Банк бере на себе зобов'язання з фінансування експортної операції через виплату за обліковим векселем, що гарантується наданням аваля банку країни імпортера.

Розуміння операції форфейтингу розкривають наступні етапи її здійснення:

На першому етапі (І) підприємство-експортер і підприємство-імпортер укладають між собою угоду про поставки продукції, форми і терміни платежу (платежі здійснюються звичайно в міру виконання окремих етапів угоди).

На другому етапі (II) підприємство-експортер укладає угоду з банком (факторинговою компанією) своєї країни про те, що зобов'язується за комісійну винагороду фінансувати поставки продукції шляхом виплат за врахованими ним векселями.

На третьому (III) етапі підприємство-імпортер індосує (або авалює) свої векселі в банку своєї країни.

На четвертому етапі (IV) банк країни-імпортера пересилає індосовані (авальовані) ним векселі підприємства-імпортера на адресу підприємства-експортера.

На п'ятому етапі (V) підприємство-експортер продає векселі банку своєї країни й одержує за це відповідні кошти.

На шостому етапі (VI) банк країни-експортера індосує векселі, перепродуючи їх на ринку цінних паперів.

Розглядаючи угоди форфетування, основну увагу варто приділити:

- механізму погашення, оскільки нормальною умовою кредиту є регулярне погашення його частинами,

- вибору валюти операції, оскільки операції форфейтингу супроводжуються значними валютними ризиками,

- умовам дисконтування - тобто, утримання узгодженої знижки за відповідний період із номінальної суми векселя, яке здійснюється після того, як форфйетер одержав векселі. У результаті дисконтування експортер одержує за врахований вексель певну суму готівки,

- видам форфейтингових документів тощо.

У цілому, форфейтинг використовується при здійсненні довгострокових (багаторічних) експортних поставок і дає змогу експортерові негайно одержувати кошти через урахування векселів. Проте, його вадою є висока вартість, пов'язана зі значними валютними ризиками, тому підприємству-експортеру варто проконсультуватися з банком ще до початку переговорів з іноземним імпортером продукції, щоб мати можливість включити витрати, пов'язані з форфйетинговою операцією, у вартість контракту.

2. Гарантійні послуги банку - це позабалансові операції банку, які містять одностороннє зобов'язання банку (гаранта) підкріпити діюче зобов'язання третьої сторони і виконати його (сплатити кредиторові грошову суму) відповідно до умов гарантії. Наявність гарантії полегшує отримання кредиту і, якщо вона надана солідною установою, може суттєво знизити вартість цього кредиту для позичальника. Розглядаючи гарантійні послуги банку, необхідно відрізняти їх від поручительства.

Суб'єктами гарантійної угоди є:

- гарант - сторона, що надає гарантію (банк чи страхова компанія);

- платіжна сторона, якій надається гарантія (клієнт банку);

- бенефіціар - ( інвестор чи ін.) сторона, якій призначається платіж. У науковій та навчальній літературі існує багато підходів щодо класифікації банківських гарантій, а саме: 1) за умовами виконання розрізняють:

- умовні гарантії - гарантії, за якими банк-гарант у разі порушення принципалом свого зобов'язання, забезпеченого гарантією, сплачує кошти бенефіціару на підставі його вимоги та в разі виконання бенефіціаром відповідних умов або подання документів, зазначених у гарантії;

- безумовні гарантії - це гарантії, за якими банк-гарант у разі порушення принципалом свого зобов'язання, забезпеченого гарантією, сплачує кошти бенефіціару на першу його вимогу без надання будь-яких інших документів або виконання будь-яких інших умов;

2) залежно від наявності (відсутності) забезпечення гарантії поділяються на покриті (гарантії, надані під відповідне та прийнятне для банку-гаранта забезпечення) та непокриті (гарантії, надані без забезпечення);

3) за складом суб'єктів гарантійної операції розрізняють:

- прямі гарантії, якщо банк-гарант надає гарантію на користь бенефіціара безпосередньо, без допомоги посередників;

- непрямі гарантії, якщо у проведенні гарантійної операції беруть участь ще й посередники.

Існують й інші ознаки класифікації банківських гарантій, але за економічним змістом серед них виділяють:

- банківські гарантії, спрямовані на виконання клієнтом своїх зобов'язань за торговельними та фінансовими угодами:

o тендерна гарантія (гарантія забезпечення пропозиції);

o гарантія повернення авансового платежу;

o гарантія повернення позики;

o гарантія виконання контракту;

o гарантія платежу; акцептування й авалювання векселів тощо (більш докладно розглянуті у темі 9 модуля 2 "Вексельні операції банку". У цілому, основна сфера застосування таких банківських гарантій - це фінансові угоди, за якими здійснюється гарантування випусків різних боргових зобов'язань (облігацій, векселів і т. д.), що мають твердий термін погашення. Це підвищує їх надійність і сприяє розміщенню позики. При цьому банк отримує комісію не витрачаючи коштів. Це пов'язано з тим, що позика повинна бути погашена з коштів, отриманих від реалізації проекту. Якщо ж до моменту погашення облігацій надходжень для виплати процентів і основної суми боргу буде недостатньо, вступає в дію банк, який надає суму, необхідну для виплати коштів власникам облігацій.

Перед наданням такої гарантії банк перевіряє фінансовий стан особи чи підприємства , які бажають отримати гарантію. Ця перевірка аналогічна тій, яка ведеться при наданні звичайної банківської позики. При цьому суми за такими гарантіями включаються у розрахунок при визначенні ліміту на видачу кредиту позичальнику.

Щоб знизити ризик по фінансовим гарантіям, банк також може вимагати забезпечення у формі депозиту чи ін. Коли ж відбувається виплата по гарантії, банк оформлює цю суму в балансі як комерційну позику, за яку клієнт сплачує відповідні відсотки. До цього моменту надана гарантія враховується на позабалансовому рахунку;

- до другого виду гарантій відносять зобов'язання за банківськими позиками, основними різновидами з яких є: кредитна лінія, угода про поновлюваний кредит, овердрафт, гарантія надання кредиту і виставлення акредитива та ряд ін. (більш докладно розглянуті у темі 10, модуль 2 "Кредитні операції банку").

За вказаними гарантіями зобов'язання гаранта перед кредитором припиняється у разі:

o сплати кредиторові суми, на яку видано гарантію;

o закінчення строку дії гарантії;

o відмови кредитора від своїх прав за гарантією через повернення її гарантові або через подання гаранту письмової заяви про звільнення його від обов'язків за гарантією.

Гарант, якому стало відомо про припинення гарантії, повинен негайно повідомити про це боржника.

Банки, котрі беруть участь у здійсненні операцій з гарантіями, утримують комісійну винагороду та відшкодування витрат з принципала або з бенефіціара відповідно до умов гарантії та на підставі договору про надання гарантії або іншого відповідного договору, у якому передбачені умови утримання комісійної винагороди та відшкодування витрат. Комісійна винагорода від резидентів утримується банками лише в національній валюті.

У банківській практиці також може використовуватися контргарантія - гарантія, яку надає банк-контргарант на користь банку-гаранта або іншого банку-контргаранта. Для забезпечення контргарантії банк-контргарант може розміщати кошти грошового забезпечення на рахунку в банку-гаранті. У контргарантії має передбачатися відшкодування банком-контргарантом здійснених банком-гарантом платежів за наданими ним гарантіями, відповідно до умов контргарантії.

Слід зазначити, що гарантійні операції банку пов'язані із ризиком фінансування (обумовлений ймовірною недостатністю ресурсів у банку для виконання значної кількості зобов'язань за гарантіями) Такий ризик звичайно проявляється в періоди криз на грошовому ринку.

У цілому, гарантійні послуги, як і інші є позабалансовими і, в більшості випадків, втрачають силу, так і не будучи використаними. Але вони можуть перейти в розряд безпосередніх кредитних вкладень у випадках виконання банком зобов'язань за цим видом послуг.

3. Довірчі (трастові) послуги банку - це послуги, засновані на довірчих правовідносинах, коли одна особа - засновник трасту (довіритель) передає своє майно у розпорядження іншій особі - довірительному власнику (банку), для управління в інтересах цієї особи (установника) або третьої особи - бенефіціара (вигодонабувача). По суті, це операції банків або фінансових інститутів з управління майном, виконання інших послуг за дорученням і в інтересах клієнта на правах його довіреної особи.

Для виконання довірчих операцій банк повинен утворити відповідну інституційну інфраструктуру. Для цього необхідно отримати спеціальний дозвіл від Національного банку на здійснення трастових (довірчих) операцій та відкрити спеціалізований траст-відділ як самостійний і незалежний від інших відділів підрозділ, із своїм приміщенням, бухгалтерією і обладнанням. Це необхідно для того, щоб цінності, які належать банку, були фізично відокремлені від власності, що зберігається на довірчих рахунках.

Банки, що використовують трастові операції, можуть мати такі цілі: отримання додаткового прибутку у вигляді процента від прибутку або вигляді фіксованої суми за фактичної відсутності фінансових ризиків та порівняно невеликого рівня витрат;

- встановлення контролю над компаніями, фондами і їх грошовими коштами;

- придбання вигідних клієнтів і зміцнення зв'язків з ними;

- подолання обмежень, встановлених для банків законодавством деяких країн в галузі інвестиційної діяльності тощо.

Законодавство України передбачає виникнення довірчих правовідносин на підставі договору управління майном, рідше - договорів доручення та комісії. При цьому довірче управління майном може мати різну правову основу: заповіт, спеціальна угода. розпорядження суду:

Довірча власність може виникнути у трьох випадках:

1) у результаті волевиявлення довірителя майна;

2) у результаті укладення угоди;

3) згідно з законом або рішенням суду.

Існують певні підходи щодо класифікація трастових (довірчих) послуг банку:

У залежно від характеру розпорядження майном трастові послуги поділяються на:

- активні, коли майно, що перебуває у розпорядженні трастової компанії чи банку може видозмінюватися (шляхом продажу, надання в позику або заставу) без додаткової згоди довірителя,

- пасивні, коли майно не може бути використане без відповідної згоди довірителя;

У за категорією довірителя майна розрізняють трастові послуги для фізичних (приватних) осіб та для юридичних осіб.

3.1. Трастові послуги на користь фізичних осіб, як правило, включають такі послуги:

розпорядження майном, що заповідалося, в інтересах спадкоємців, після передачі його в спадщину;

- передача майна у спадщину - засновується згідно з розпорядження покійного, викладеного у заповіті і управляється банком в інтересах бенефіціара (вигодопридбавач за трастом );

- піклування про майно недієздатних або частково недієздатних осіб;

- розпорядження майном живої особи на її користь або на користь вказаною нею особи.

3.2. Підприємствам, організаціям банк може надавати різні трастові послуги:

здійснювати управління активами, тимчасово управляти справами компаній при їх реорганізації, банкрутстві, ліквідації та ін. Ґрунтуючись на укладеному з клієнтом (юридичною особою) відповідному договорі, банк виконує такі операції:

- ведення рахунків для власників цінних паперів, емітентів; - передачу прав власності на цінні папери;

- обмін цінних паперів за довіреністю (при реорганізації або злитті компаній);

- сплату процентів, погашення боргів;

- довірче управління фондами компаній (пенсійними та ін.);

- виплату дивідендів за акціями;

- звільнення майна від застави тощо. Трастові послуги, що надаються юридичним особам також можуть включати:

- створення фондів погашення заборгованості, з яких, відповідно до умов договору, може здійснюватися погашення боргів, сплата процентів, викуп облігацій; виплата дивідендів акціонерам тощо;

- тимчасове управління справами компанії у разі її реорганізації чи ліквідації;

- послуги депозитарію (зберігання акцій, за якими акціонери передали право голосу уповноваженим представникам);

- розпорядження активами, у тому числі управління нерухомістю як всередині країни, так і за кордоном;

інвестування коштів клієнта у визначені ним види активів;

- управління коштами благодійних фондів тощо.

Слід зазначити, що більшість довірчих послуг банку на користь юридичних осіб, пов'язана з позабалансовими операціями банку з цінними паперами.

За надання довірчих послуг банк стягує плату, розмір якої встановлюється в договорі між банком та клієнтом і може ґрунтуватися на сумі трасту, доходах від нього, або на обох показниках. Розмір компенсації суттєво відрізняється для різних банків, оскільки він залежить від багатьох факторів, перш за все - від діючого законодавства та місцевих особливостей. У цілому, у структурі прибутків українських банків дохід від довірчих операцій займають незначне місце, менше 1 %. Переважна частина трастових послуг, близько 80 %, припадає на декілька великих банків. Інші не мають в своєму розпорядженні необхідних для цього достатніх ресурсів, широких зв'язків з іншими кредитно-фінансовими інститутами, що свідчить про невикористання значного потенціалу довірчих послуг вітчизняними банками.

4. Посередницькі послуги банку - це послуги, за якими одна сторона (виконавець-банк) зобов'язується за дорученням другої сторони (замовника-клієнта) надати послугу, яка споживається в процесі вчинення певної дії або здійснення певної діяльності, а замовник зобов'язується оплатити виконавцеві зазначену послугу, якщо інше не

Термінологічний словник

Задачі і практичні ситуації для обов'язкового і індивідуального розв'язку

Рекомендації щодо рішення основних завдань за модулем І

1.1. Особливості класифікації банківських операцій

1.2. Особливості розрахунку ресурсів комерційних банків.

1.3. Прості проценти та особливості їх застосування при нарахуванні процентів на депозитні вклади

1.4. Складні проценти (проценти з капіталізацією) та механізми їх застосування

1.5. Розрахунки з урахуванням інфляції

1.6. Ефективна ставка простих процентів