Ресурси комерційного банку - це сукупність грошових коштів, які знаходяться у розпорядженні банку і використовуються ним для здійснення кредитних, інвестиційних та інших активних операцій.

Банківські ресурси з точки зору джерел утворення поділяються на власні і залучені. До власних коштів банку належать статутний капітал, резервний та інші фонди, резерви на покриття різноманітних ризиків і нерозподілений прибуток. До залучених коштів відносяться кошти на депозитних рахунках банківських клієнтів, позики, отримані від інших банків, і кошти, отримані від інших кредиторів.

Приклад 3.

Комерційний банк здійснив емісію звичайних акцій загальною кількістю 8000 тис. шт. номінальною вартістю 20 грн., привілейованих акцій загальною кількістю 200 тис. шт. номіналом 20 грн. Із загальної кількості емітованих акцій 1500 тис. звичайних акцій були продані за ціною 24 грн. за одну акцію, 80 тис. привілейованих акцій були продані за ціною 30 грн. за акцію. Визначте розмір статутного капіталу банку та розмір його емісійного доходу.

Розв'язок:

1. Статутний капітал банку складається з простих і привілейованих акцій:

8000000o20 + 200000o20 = 164000000 грн.

2. Емісійні різниці - це перевищення суми коштів, отриманих від первинного випуску або продажу власних акцій (інших корпоративних прав), над їх номіналом або перевищення номіналу акцій (інших корпоративних прав) над вартістю їх викупу.

Розмір емісійних різниць, отриманих від продажу прости акцій:

(24 - 20) o 1500000 = 6000000 грн.

Розмір емісійних різниць, отриманих від продажу привілейованих акцій:

(30 - 20) o 80000 = 800000 грн. Загальна сума емісійних різниць: 6000000 + 800000 = 6800000 грн.

Приклад 4.

Статутний капітал банку на 01.09. 2010 року становив 270 млн. грн., прибуток попередніх років - 10 млн. грн., прибуток поточного року - 2 млн. грн., сума недосформованих резервів під можливі втрати від активних операцій - 0,5 млн. грн.

У лютому 2008 року банком залучені кошти на умовах субординованого боргу в сумі 7 млн. грн.. терміном до 01.02.2013 року.

Визначити суму субординованого боргу, що включалася до розрахунку капіталу банку та розмір регулятивного капіталу банку на 01.09.2010 року. Чи відповідає цей розмір нормативним вимогам НБУ?

Розв'язок:

1. Якщо на умовах субординованого боргу кошти залучені строком на п'ять років, то сума субординованого боргу враховується до капіталу банку зі щорічним зменшенням розміру цих коштів на 20% на кінець кожного року за таким графіком:

Строк до закінчення дії угоди | Сума, що враховується до капіталу |

01.02.2008 р. - 01.02.2009 р. | 100% |

01.02.2009 р. - 01.02.2010 р. | 80% |

01.02.2010 р. - 01.02.2011 р. | 60% |

01.02.2011 р. - 01.02.2012 р. | 40% |

01.02.2012 р. - 01.02.2013 р. | 20% |

Згідно таблиці сума субординованого боргу на 01.09.2010 року складе 60% від його початкового розміру, тобто 7 * 0,6 = 4,2 млн. грн.

2. Регулятивний капітал банку складається з основного (1-го рівня) капіталу та додаткового (2-го рівня) капіталу за мінусом відвернень. Субординований борг є частиною додаткового капіталу. Розмір регулятивного капіталу розраховується наступним чином:

РК = 270 +10 + 2 + 4,2 - 0,5 = 285,7 млн. грн. - відповідає нормативу (більше 120 млн. грн.)

Залежно від способу нарахування проценти за депозитними вкладеннями поділяються на прості та складні.

1.3. Прості проценти та особливості їх застосування при нарахуванні процентів на депозитні вклади

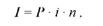

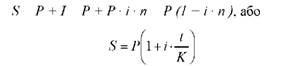

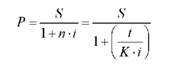

При використанні простих процентів сума процентів протягом всього терміну депозитного вкладу визначається на основі базової суми боргу незалежно від кількості періодів нарахування та їх тривалості і визначається за формулою:

де: 5 - загальна сума боргу перед вкладником; Р - базова сума; I - сума нарахованих процентів.

Сума нарахованих процентів визначається за формулою:

де: і - проста ставка процентів; п - тривалість вкладу в роках.

Якщо термін зберігання вкладу виражається у днях, то у формулу (1.2.) необхідно підставити наступний вираз:

де: і - тривалість вкладу в днях; К - кількість днів у році.

У банківській практиці різних країн термін у днях і розрахункова кількість днів у році при нарахуванні процентів визначаються по-різному:

- за спрощеним методом розрахунок числа днів ґрунтується на тривалості року 360 днів та кожного місяця - 30 днів;

- за методом факт/360 тривалість року приймається за 360 днів, а кількість днів у місяцях береться за їх фактичною календарною тривалістю (28, 29, 30 та 31 день відповідно);

- за точним методом застосовується точна тривалість року (365 або 366 днів) та, відповідно, точна тривалість усіх місяців.

Якщо у формулу (1.1.) підставити розшифровку суми нарахованих процентів І, що розраховуються за формулою (1.2.), то сума боргу з нарахованими процентами буде визначатися за формулою (1.4.)

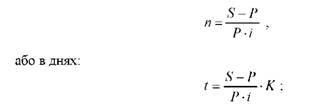

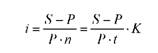

На основі формули (1.4.) за інших відомих умов визначити: а) термін вкладу в роках:

б) необхідно ставку простих процентів за інших відомих умов:

в) базову суму вкладу за інших відомих умов:

Приклад 5.

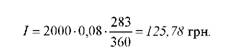

Вклад у розмірі 2000 грн. покладено в банк 12.03. поточного року і запитано 25.12 поточного року, ставка процентів банку за депозитами дорівнює 8 % річних. Визначити суму нарахованих процентів, використовуючи германський, французький та англійський методи їх нарахування.

Розв'язок:

Для рішення задачі використовується формула (1.2.): 1) якщо використовується германський метод, то розрахункова кількість днів зберігання вкладу складе:

а сума нарахованих процентів, відповідно:

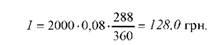

2) якщо використовується французький метод, то розрахункова кількість днів зберігання вкладу складе:

г= (31-12+1) + 30 + 31+ 30 + 31 + 31 + 30 + 31 + 30 + +(25-1) = 288 днів, а сума нарахованих процентів:

3) якщо використовується англійський метод (уточнений), то розрахункова кількість днів зберігання вкладу складе:

і = (31-12+1) + 30 + 31+ 30 + 31 + 31 + 30 + 31 + 30 + +(25-1) = 288 днів, а сума нарахованих процентів:

Приклад 6.

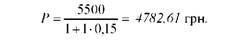

Вкладник збирається покласти в банк 5000 грн. з метою накопичити 5500 грн. Ставка депозитних процентів банку - 12 % річних. Визначити термін вкладу у днях, за який вкладник зможе накопичити необхідну суму, якщо К = 365.

Розв'язок:

У розрахунках використовується формула (1.6):

Приклад 7.

Вкладник збирається покласти в банк 3000 грн., щоб через 100 днів накопичити 3100 грн. Визначити необхідну просту ставку проценту, якщо К= 365 днів.

Розв'язок:

У розрахунках використовується формула (1.7.):

Приклад 8.

Вкладник збирається покласти в банк кошти з метою накопичення за рік 5500 грн. Банк нараховує проценти за депозитами за ставкою 15 % річних. Визначити необхідну суму вкладу за рік.

Розв'язок

У розрахунках використовується формула(1.8):

1.5. Розрахунки з урахуванням інфляції

1.6. Ефективна ставка простих процентів

1.7. Особливості нарахування процентів за ощадними вкладами

1.8. Ефективність депозитних операцій

Рекомендації щодо рішення основних завдань за модулем II

2.1. Особливості безготівкових та готівкових розрахунків в національній валюті

2.2. Операції банків з векселями

2.3. Ведення кредитної справи та оцінка кредитоспроможності позичальника

2.4. Розрахунки за різними способами погашень кредитів