Навчальний посібник з дисципліни "Управлінський облік" підготовлений з метою надання допомоги студентам в опануванні цієї дисципліни, яка вивчається за кредитно-модульною системою навчання. Ця дисципліна охоплює 11 тем, котрі згруповано у три модулі.

Структура навчального посібника за кожною темою передбачає наявність:

- формулювання назви теми та переліку питань, які в ній розглядаються;

- методичних рекомендацій та порад щодо вивчення теми, ключових понять та основного змісту матеріалу;

- термінологічний словник;

- завдань для виконання практичної роботи;

- переліку питань для самостійного поглибленого вивчення;

- завдань для індивідуальної роботи;

- тем рефератів;

- переліку джерел інформації;

- індивідуальних завдань.

По закінченню вивчення кожного модуля передбачається виконання студентом контрольної роботи. За тиждень до такої роботи старости груп мають одержати у провідного викладача перелік завдань для підготовки та розповсюдити їх серед студентів групи.

Відповідно до структури навчального посібника передбачено порядок і критерії оцінювання знань студентів та набутих компетенцій.

Протягом семестру студент отримує залікові бали за кожним видом робіт. Загальна сума балів, накопичена протягом семестру за виконання теоретично-практичної частини, індивідуального завдання і модульних контрольних робіт) становить 60 балів. Окрім перелічених видів робіт студент може отримати додаткові бали за підготовлені наукові доповіді для виступу на засіданні гуртка, науковій студентській конференції, за виконання завдань самостійної роботи. Підсумковий контроль - іспит - забезпечує можливість отримати ще 40 балів. Тобто, загальна кількість, які може набрати кожен, - 100 балів.

Бажаємо Вам успіхів в опануванні дисципліни "Управлінський облік"!

Модуль 1. Теоретико-методологічні основи управлінського обліку

Тема 1. Мета, зміст і організація управлінського обліку

1.1. Управлінський облік як специфічна галузь економічних знань, складова частини інформаційної системи

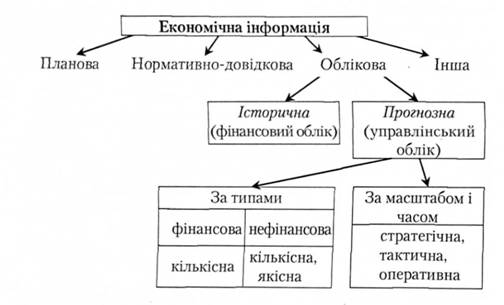

Бухгалтери у процесі своєї професійної діяльності покликані створювати інформацію, враховуючи, що в інформаційному середовищі на кожного менеджера тисне значний інформаційний потік. Для їх узгодженої роботи, націленої на реалізацію конкретних завдань, поставлених адміністрацією та засновниками, необхідна лише "корисна" інформація. Ту частину інформаційної системи, що забезпечує потреби менеджерів називають управлінським обліком. Він є складовою системи управління, забезпечує надання інформації для визначення стратегії, планування, контролю поточної діяльності, оптимізації використання ресурсів, оцінки ефективності діяльності. Отже система управління і облік взаємопов'язані. Бухгалтер-аналітик відіграє суттєву роль в реалізації усіх функцій управління (організації, плануванні, мотивації, контролі). Функції бухгалтера-аналітика значно ширші, ніж бухгалтера, що здійснює традиційний облік операцій, забезпечуючи інформацію лише для підготовки фінансової та податкової звітності зовнішнім користувачам. Його діяльність має сприяти підвищенню ефективності управління, що потребує відповідної інформації. Тому ним створюється фінансова і не фінансова, кількісна і якісна інформація за усіма рівнями управління рис. 1.1.

Рис. 1.1. Види економічної інформації

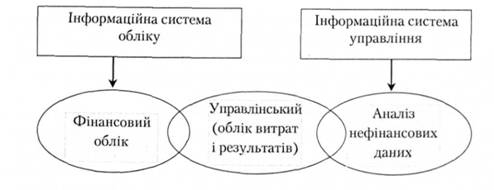

Управлінський облік є складовою системи інформаційної підтримки управління підприємством. Завдяки йому у сукупності та взаємозумовленості реалізуються три елементи:

ведення рахунків, які забезпечують можливість здійснювати калькулювання за цільовим призначенням (наприклад, для оцінки запасів, ціноутворення тощо);

акцентування уваги - через звітність за ключовими аспектами діяльності (про виконання бюджетів) у розрізі центів відповідальності;

вирішення проблем - в результаті аналізу з метою оцінки сприятливих та несприятливих наслідків можливих варіантів дій.

Нотатки з книги Енді Ніла, Кріса Адамса, Майка Кеннерлі "Призма ефективності"

Система вимірювання ефективності забезпечує прийняття обгрунтованих рішень і заходів, оскільки і вона в кількісному виразі визначає результативність і віддачу виконаних дій на основі збору, зіставлення, сортування, аналізу і інтерпретації відповідних даних. В цьому контексті діяльність, пов'язана з обробкою інформації, може бути представлена так:

- збір даних (процес збору "сирих" фактів);

- зіставлення даних (процес групування з "сирих" фактів єдиного або згрупованого набору даних);

- сортування даних (процес віднесення окремих фактів з набору даних до певних категорій таким чином, що ці дані можна буде проаналізувати);

- аналіз даних (процес пошуку певних тенденцій);

- інтерпретація даних (процес пояснення змісту тенденцій, виявлених у підсортованому наборі даних).

Управлінський облік значно розширює інформаційну базу для прийняття рішень менеджерами.

Рис. 1.2. Місце обліку в інформаційній системі управління підприємствами

1.1. Управлінський облік як специфічна галузь економічних знань, складова частини інформаційної системи

1.2. Світовий розвиток управлінського обліку

1.3. Мета, сутність управлінського обліку та його функції

1.4. Організація управлінського обліку

1.5. Професійні організації та етичні норми фахівців з управлінського обліку

Термінологічний словник

Тема 2. Склад витрат діяльності

2.1. Склад витрат діяльності відповідно до діючих регламентів

2.2. Собівартість виробленої і реалізованої продукції