У зарубіжних країнах популярним є калькулювання за видами діяльності (АВС-калькулювання). Сутність АВС-калькулювання полягає у твердженні про те, що причиною виникнення витрат є не продукція, а діяльність, тобто продукція, яку виробляє підприємство, споживає діяльність (виробничі процеси чи операції), а вже діяльність споживає конкретні ресурси.

Якщо витрати на діяльність та їх зв'язок з продукцією визначені, то можливим стає обґрунтований вибір бази для калькулювання собівартості продукції, оцінки виробничих результатів та аналізу рентабельності. Таким чином, основними етапами розробки системи АВС-калькулювання є такі:

- виявлення основних видів діяльності, які мають місце в організації;

- розподіл витрат за центрами витрат для кожного виду діяльності;

- визначення фактора витрат для кожного виду діяльності;

- розподіл витрат, пов'язаних з видами діяльності, за об'єктами витрат (видами продукції).

Отже, найважливіші напрями діяльності підприємства розглядаються як споживачі витрат. Зауважимо, що технологічний час займає частку процесу виробництва не більшу, ніж 15%, основний час пов'язаний із транспортуванням, зберіганням, контролем якості тощо, що обумовлює збільшення витрат та вартість продукції. Тому для відслідковування витрат за процесами їх групують у чотири блоки:

- види діяльності (операції) на рівні одного виробу (наприклад, зварювання, свердління);

- види діяльності (операції) на рівні партії виробів (налагодження, устаткування, транспортування);

- види діяльності (операції) на рівні певного виду продукції (дотримання технологічних умов виготовлення цієї продукції);

- види діяльності (операції) на рівні підприємства (управління бізнесом).

Види діяльності можуть бути виявлені тільки в результаті ретельного аналізу, проведеного за результатами опитування менеджерів, вивчення діяльності на робочих місцях, обговорень. Окремий вид діяльності розбивається на складові з урахуванням правила "витрати-вигоди". Вважається, що виділяти більше 20-30 видів діяльності недоцільно.

Після того, як види діяльності виділено, по кожному з них розподіляють понесені витрати. Для цього вивчається взаємозв'язок між певними видами витрат і їх факторами ("cost driver", рушійною силою, факторами ресурсних витрат, функціональними факторами витрат). Накладні витрати, як мають спільний фактор, об'єднуються в однорідні сукупності. Умовного розподілу необхідно уникати, щоб не зменшити надійність системи калькулювання. Для розподілу непрямих витрат потрібно використовувати фактори, які обумовлюють виникнення непрямих витрат. Фактори, які відносяться до видів діяльності, розрізняють трьох типів:

- операційні - кількість замовлень на закупку, кількість виконаних налагоджень. їх визначити нескладно, але вони не досить точні;

- часові - відображають тривалість часу, необхідного для виконання виду діяльності (не кількість налагоджень, а час на їх проведення);

- інтенсивні - визначаються на основі прямих часових витрат, необхідних для конкретного продукту.

Останнім етапом є розподіл витрат, пов'язаних із видами діяльності між об'єктами витрат.

Звернемо увагу на те, що при застосуванні АВС-калькулювання є певні допуски щодо групування витрат на змінні та постійні. У передовому промисловому виробництві змінні витрати можуть займати несуттєву частку у сукупних витратах. Крім того, частка невиробничих накладних витрат (наприклад, дизайн, маркетинг) може бути високою. Тому при АВС-калькулюванні витрати групують на коротко - і довгострокові змінні витрати. Короткострокові змінні витрати за своїм змістом співпадають з поняттям змінних витрат у традиційному розумінні. Вони характеризуються тим, що залежать від обсягу продукції і змінюються пропорційно до нього. Довгострокові змінні витрати є еквівалентом постійних витрат у традиційному виробничому обліку. Термінологія відбиває той факт, що такі витрати змінюються разом зі зміною обсягів діяльності, але із запізненням у часі. Класифікація поглиблюється тим, що деякі невиробничі накладні витрати (дизайн, маркетинг) в системі Л2?С-калькулювання також включаються у витрати на продукцію і приймаються до уваги при аналізі прибутковості окремих виробів.

Короткотермінові змінні витрати можуть бути включені до виробничої собівартості продукції (віднесені на продукцію) за допомогою факторів діяльності, які залежать від обсягів: прямої зарплати, машино-годин, прямих матеріалів, що визначається видом накладних витрат. Наприклад, витрати на розкрій чи технологічну електроенергію будуть визначатися машино-годинами, інші витрати - прямими матеріалами. Тут ми не спостерігаємо ніяких розбіжностей з традиційними методами виробничого обліку. Якщо мова йтиме про довгострокові змінні витрати, то застосування зазначених факторів витрат буде некоректним. Так, кількість і витрати на інженерів не залежать від прямих машино-годин чи прямої зарплати. Фактором цих витрат є кількість налагоджень обладнання для випуску продукції. Звернемося до таблиці, щоб ознайомитися з можливими факторами витрат, пов'язаних із різними видами діяльності (табл. 5.9).

Проілюструємо сутність АВС-калькулювання на прикладах.

Отже, при застосуванні АВС-калькулювання спочатку необхідно згрупувати накладні витрати за основними видами діяльності, а потім розподіляти витрати між видами продукції в залежності від того, які види діяльності були необхідні для її створення і які фактори були рушійною силою витрат.

Таблиця 5.9. Приклади факторів витрат

Вид діяльності | Фактор витрат | |

1 | Діяльність на рівні одиниці продукції: | |

- розкрій матеріалів | Машино-години | |

- обробка матеріалів | Людино-години | |

2 | Діяльність на рівні партії виробів: | |

- зберігання запасів | Маса запасів | |

- налагодження обладнання | Кількість налагоджень | |

3 | Діяльність на рівні виду продукції: | |

- контроль якості | Кількість (час) перевірок | |

- проектування виробу | Час проектування | |

4 | Діяльність на рівні підприємства: | |

- утримання офісу | Площа | |

- перепідготовка спеціалістів | Час перепідготовки |

Розглянемо інформацію про дві виробничі фірми А і Б, які виробляють ідентичні види продукції - X та У. Фірма А виробляє 600 000 одиниць продукції X. Фірма Б - 60 000 одиниць продукції X та 540 000 одиниць продукції У. Структура змінних витрат обох фірм однакова. Фірма Б має більше накладних витрат, пов'язаних з витратами на нові налагодження устаткування (для кожної нової серії), витратами на перевірку якості (для кожної нової серії), витратами на зберігання запасів, що пов'язано з більшою кількістю готової продукції. Якщо для розподілу накладних витрат використовувати фактори, які залежать від обсягів діяльності, то на собівартість виробу X буде віднесено більше додаткових накладних витрат. Безумовно, що такий розподіл об'єктивний, оскільки додаткові витрати фірми Б виникають по причині складності і більшості різноманітності виконуваних операцій. Тому продукція, яка обумовлює складність, повинна нести додаткові витрати, хоча розраховані таким чином витрати на виріб X на фірмах А і Б були б однаковими (розрахунки не наводимо).

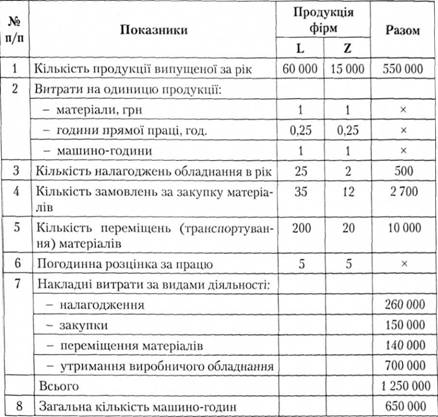

Розглянемо приклад на основі умовного підприємства, яке має широкий асортимент готової продукції. Наші дослідження обмежимо тими видами, яких реалізують найбільше і найменше Ь та £ Прослідкуємо вплив на собівартість одиниці кожного з них обраних методів калькулювання (табл. 5.10).

Таблиця 5.10. Вихідні дані по підприємству "Машдеталь"

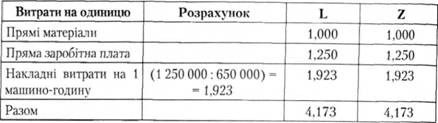

Спочатку з метою порівняння для визначення собівартості застосуємо базу розподілу, рекомендовану П(С)БО 16 "Витрати" (в машино-годинах) (табл. 5.11).

Як свідчать розрахунки, обраний метод розподілу витрат не дає можливості виявити відмінності витрат, пов'язаних із виготовленням продукції Ь та Z, що є необхідним при обґрунтуванні рішень щодо доцільності їх виробництва тощо.

Таблиця 5.11. Розрахунок собівартості продукції L та Z традиційним методом

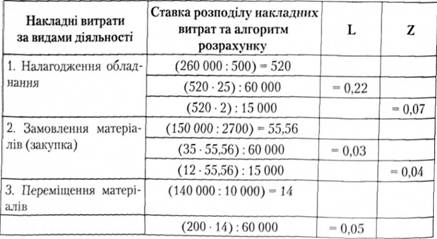

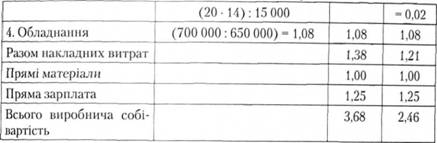

Вираховуємо собівартість цієї ж продукції, застосовуючи АВС-калькулювання.

Насамперед зауважимо, що сума прямих витрат у розрізі видів продукції буде аналогічною до попереднього розрахунку. Розбіжності будуть обумовлені підходом до включення у собівартість Ь і 2 накладних витрат. Основними причинами (факторами), які обумовлюють накладні витрати, є такі види діяльності як налагодження обладнання, його експлуатація, закупка та переміщення матеріалів. Для кожного виду діяльності оберемо свою базу розподілу і включимо до собівартості Ь і 2 накладні витрати шляхом визначення:

- загальних накладних витрат для продукції L і Z;

- собівартості одиниці продукції (табл. 5.12).

Таблиця 5.12. Розрахунок собівартості продукції на основі діяльності

Тепер стає очевидним, що система калькулювання за процесами АВ С-калькулювання дає більш точне уявлення про виробничі витрати, а отже, і прибуток у розрізі окремих видів продукції. Між тим, зарубіжні фахівці застерігають: "Розрахуйте, чи будуть виправданими витрати на запровадження АВС-калькулювання у вашому бізнесі". Ця система є трудомісткою.

Узагальнимо основні відмінності традиційних систем від калькулювання на основі діяльності (табл. 5.13).

Таблиця 5.13. Порівняльна характеристика систем калькулювання

Традиційні системи | АВС-калькулювання |

1. Продукт споживає витрати | 1. Діяльність споживає витрати |

2. Застосовують для розподілу накладних витрат підрозділу одну, а деколи і декілька баз розподілу | 2. Накладні витрати розподіляють диференційовано: для кожної сукупності витрат обирають відповідний фактор (базу розподілу), а потім розраховують величину цих витрат на одиницю фактора |

3. Бази розподілу не завжди є факторами, які обумовлюють витрати | 3. Бази розподілу завжди є факторами діяльності, тому розрахунок собівартості дозволить точніше представити відносні витрати окремих виробів |

Поступово об'єктивно удосконалюються виробничі технології, тому:

- найбільший ефект від застосування системи АВС-калькулювання одержать ті фірми, які мають: високі накладні витрати, різноманітну операційну діяльність; широкий асортимент

продукції; продукцію високої вартості; операційний персонал, який слабо вірить у точність інформації про витрати; - покращується комп'ютерне оснащення підприємств. Створюються нові комп'ютерні технології, в тому числі і збору та обробки інформації. Це створює необхідні умови для диференційованого розподілу накладних витрат з урахуванням факторів діяльності АВС-калькулювання за всіма етапами життєвого циклу продукції.

Організація АВС-калькулювання акцентує увагу менеджерів на діяльності з метою вдосконалення цінності для споживача та прибутку, що його отримує фірма, забезпечуючи цю цінність. Проблемою залишається вимірювання витрат і процесів: система обліку повинна надати інформацію про те, чи є діяльність ефективною, тому саме діяльність має бути підзвітною, а не витрати.

5.4. Сутність та практичне застосування системи калькулювання повних витрат

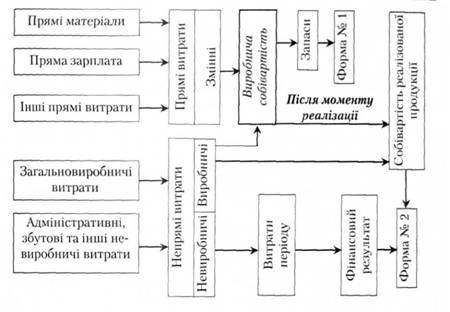

Калькулювання повних витрат передбачає включення до виробничої собівартості змінних і постійних виробничих витрат (рис. 5.7).

Основними призначенням такого калькулювання є оцінка випущеної з виробництва продукції (роботи, послуги) для її оприбуткування (Д26 "Готова продукція" та К23 "Виробництво"), визначення собівартості виробленої та реалізованої продукції, щоб забезпечити можливість зіставити одержані доходи з понесеними витратами. Пам'ятайте, що при підготовці фінансової звітності виходять тільки з повної виробничої собівартості.

Використовуючи рис. 5.7, спробуйте знайти зв'язок концепції калькулювання та класифікації витрат (тема З, ПСБО 16 "Витрати").

Уважно переглянувши рис. 5.7, дайте відповіді на питання:

Рис. 5.7. Концепція калькулювання повних витрат

1. Які чотири складові формують собівартість виготовленої продукції?

2. Яка частина загальновиробничих витрат включається до собівартості випущеної продукції?

3. Чи є синонімами "витрати на продукцію" та "собівартість" виготовленої продукції"?

4. Які витрати визнають витратами періоду та на яких рахунках їх обліковують?

5. Де у фінансовій звітності можна знайти інформацію про собівартість реалізованої продукції?

Термінологічний словник

ЗВСРНВ - заздалегідь встановлені ставки розподілу непрямих витрат.

Калькулювання повних витрат - метод калькулювання, який передбачає включення у собівартість продукції змінних і постійних виробничих витрат.

Калькулювання на основі діяльності - це метод калькулювання, що передбачає спершу групування накладних витрат за основними видами діяльності, а потім розподіл їх між видами продукції, виходячи з того, які види діяльності потрібні для виготовлення цієї продукції.

Калькулювання повних витрат - метод калькулювання, який передбачає включення у собівартість усіх (змінних і постійних) виробничих витрат.

Прямі витрати - витрати, які можуть бути віднесені до певного об'єкта витрат економічно можливим шляхом.

Прямі витрати на оплату праці - заробітна плата працівників, яка може бути включена у собівартість певних виробів економічно можливим шляхом.

Прямі матеріальні витрати - вартість витрачених матеріалів, що стають часткою готової продукції і можуть бути віднесені до певного виробу економічно можливим шляхом

Ставка розподілу - це відношення суми непрямих витрат до загальної величини бази їх розподілу

Термінологічний словник

Тема 6. Облік і калькулювання за неповними (змінними) витратами

6.1. Особливості системи обліку калькулювання за неповними витратами

6.2. Практичне застосування системи калькулювання неповних витрат

6.3. Простий та розвинутий директ-костинг

Термінологічний словник

Тема 7. Облік і калькулювання за нормативними витратами

7.1. Сутність і можливості нормативного обліку

7.2. Організація обліку відхилень від норм і складання нормативної калькуляції