В процесі історичного розвитку виникали і поступово удосконалювались національні системи бухгалтерського обліку. В кінці минулого століття з'явилась спроба дати визначення національні системі обліку. її можна охарактеризувати низкою принципів: методами обліку, оцінки запасів, нарахування амортизації, облік іноземної валюти тощо. Крім того, національні системи використовують різні підходи до форм звітності та їх статей, методів контролю і т.д.

У кожній країні місцеві положення регулюють більшою або меншою мірою зміст фінансових звітів. Такі місцеві регулюючі положення включають стандарти бухгалтерського обліку, котрі приймаються регулюючими органами або професійними бухгалтерськими організаціями у кожній країні. У США такими стандартами є Загальноприйняті принципи обліку (General Accepted Accounting Principles - GAAP), у Великобританії - Закон про компанії, у країнах ЄС - директиви, у Франції - норми.

В першу чергу необхідно почати розгляд питання з усвідомлення причин та порядку створення МСФЗ, тому що ці об'єктивні обставини є необхідними для формування цілісного уявлення про необхідність застосування міжнародних стандартів.

В післявоєнні роки в країнах Західної Європи та Сполучених Штатах Америки значно активізувались економічні та політичні процеси. Ці процеси характеризувались швидкими темпами економічного росту та посиленням ролі політичних консультацій у вирішенні найсуттєвіших проблем. Поряд з відродженням національних економік поступово стали набирати розвитку інтеграційні процеси на міждержавному рівні майже в усіх галузях суспільного буття.

Причини економічної інтеграції:

o посилення процесів кооперації та спеціалізації на міждержавному рівні;

o посилення еміграційних процесів на міждержавному рівні, що було зумовлено різними темпами розвитку, які супроводжувались високими темпами інфляції, зменшенням робочих місць та високим рівнем безробіття;

o розвиток зовнішньої торгівлі та усунення торгових бар'єрів;

o розвиток національних ринків капіталів та посилення руху вільних капіталів із однієї країни в іншу;

o створення міжнародних транснаціональних компаній (корпорацій), які діяли одночасно в кількох країнах

Причини політичної інтеграції:

o нерівномірні темпи розвитку країн Заходу вимусили керівництво цих країн проводити спільні зустрічі щодо вирішення найважливіших проблем шляхом поступок та компромісів;

o проблеми безпеки окремої країни не могли бути вирішені зусиллями окремої країни, тому питання забезпечення власної безпеки стало спільною справою всіх країн Заходу щодо створення суспільної системи безпеки

Саме створення міжнародних стандартів є результатом інтеграційних процесів. В свою чергу інтеграційні процеси в країнах Західної Європи об'єктивно вимагали перегляду як законодавства цих країн, так і систем обліку, звітності та статистики. Після створення Європейського Союзу значно активізувались процеси уніфікації та стандартизації законодавств та систем обліку, звітності та статистики європейських країн.

"Стандарт" з англійської мови перекладається як норма, зразок.

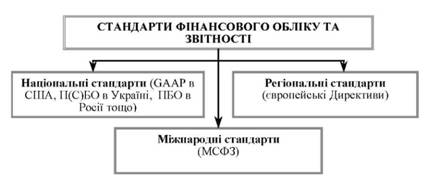

Відносно нормативної документації з бухгалтерського обліку стандарт означає комплекс документально оформлених правил ведення обліку. Кожне з цих правил визначає термінологію, методи, способи, суть обліку при відображенні того чи іншого явища. Під бухгалтерським стандартом розуміють стандартні вимоги до методів та процедур ведення бухгалтерського обліку: нарахування амортизації, оцінка запасів, нарахування податків, облік курсових різниць тощо. Стандарти обліку можна поділяються на три види: національні, регіональні та міжнародні.

Національні - це нормативи з бухгалтерського обліку, які розроблюються кожною країною самостійно для внутрішнього користування.

Регіональні - це стандарти, що діють в певних країнах, визначеного регіону.

Міжнародні - це стандарти, які розроблюються Комітетом з Міжнародних стандартів бухгалтерського обліку (КМСБО) і рекомендовані до застосування.

Різні види стандартизації фінансової звітності відображені на рис. 1.4.

Рис. 1.4. Види стандартів обліку

В силу різних економічних та соціальних факторів фінансова звітність підприємств різних країн має свої особливості та відмінності. Процес економічної інтеграції в світовому масштабі, інтернаціоналізація економіки, бізнесу призвели до необхідності інтернаціоналізації та стандартизації обліку, який є мовою бізнесу. Інформаційне взаєморозуміння є важливою передумовою успішного розвитку бізнесу, економічної інтеграції країн.

Питаннями стандартизації бухгалтерського обліку займаються кілька міжнародних організацій. Серед них, насамперед, слід назвати Комітет з міжнародних стандартів бухгалтерського обліку (КМСБО) (International Accounting Standards Committee - IASC), створений у 1973 році в Лондоні організаціями професійних бухгалтерів Австралії, Канади, Франції, Японії, ФРН, Мексики, Голландії, Великобританії, Ірландії та СІЛА. Це цілком незалежний орган, який займається розробкою міжнародних стандартів бухгалтерського обліку.

З 2000-ого року було прийнято новий стандарт, згідно з яким індивідуальне членство було відмінено, а Комітет було перейменовано на Раду з міжнародних стандартів бухгалтерського обліку (International Accounting Standards Board - ІASB).

Основні завдання Ради сформульовані наступним чином:

o розробляти і публікувати в інтересах суспільства найважливіші бухгалтерські стандарти, яких необхідно дотримуватись при наданні фінансової звітності;

o сприяти поширенню застосування бухгалтерських стандартів у світовій практиці бухгалтерського обліку;

o надавати допомогу щодо вдосконалення і гармонізації національних законодавств у площині бухгалтерського обліку та звітності.

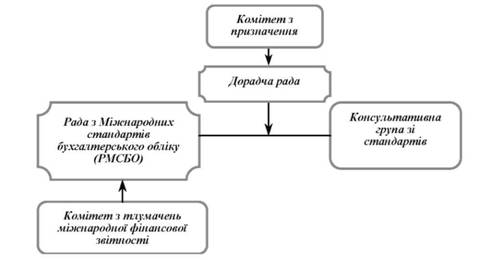

Членами РМСБО є професійні бухгалтерські організації, що є членами Міжнародної Федерації Бухгалтерів (МФБ). РМСБО налічує 14 членів, кожний з яких має право голосу. Довіреною особою виступає Голова, який обирається членами РМСБО. З 1 січня 2001 року Головою було обрано відомого британського фахівця з вагомим досвідом роботи в напрямку екаунтінгу сера Девіда Твіді, строком до 30 червня 2011 року. Віце-Головою обрано Томаса Джоунса, який здобув досвід, працюючи в провідних компаніях Європи та Великобританії, строком до 30 червня 2009 року.

У "Програмній заяві" Ради з Міжнародних стандартів бухгалтерського обліку (РМСБО) стверджується: "Рада з Міжнародних стандартів бухгалтерського обліку є незалежною, заснованою на приватних засадах організацією, що встановлює стандарти бухгалтерського обліку, яка розташована у Лондоні, Великобританія. Членами Ради є представники дев'яти країн, які мають різний професійний досвід. Завданням Ради є складання в інтересах суспільства єдиних високоякісних, зрозумілих і готових до застосування універсальних стандартів бухгалтерського обліку, що вимагають прозорої і зіставної інформації у фінансових звітах загального призначення. Також Рада співпрацює з національними професійними організаціями, які встановлюють стандарти бухгалтерського обліку, з метою зближення стандартів у всьому світі".

Сучасну структуру РМСБО узагальнено схематично (рис. 1.5).

Рис. 1.5. Структура РМСБО

РМСБО фінансується професійними бухгалтерськими організаціями, що входять до складу її правління, МФБ, а також за рахунок внесків від мультинаціональних компаній, фінансових установ, бухгалтерських фірм та інших організацій.

Відповідальністю РМСБО є вирішення всіх технічних питань, включаючи прийняття нових Міжнародних стандартів фінансової звітності (МСФЗ), вже прийняті Міжнародні стандарти бухгалтерського обліку (МСБО) і тлумачення стандартів Постійного комітету з тлумачень, проекти для обговорення і ухвалення нових тлумачень.

Особливістю МСБО є те, що в них часто передбачається два підходи до відображення одних і тих операцій. При цьому один підхід є базовим, а інший - альтернативний. Підприємство має право вибрати основний або альтернативний підхід, який визначається його обліковою політикою.

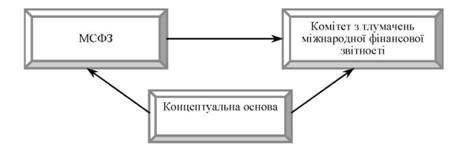

Для розуміння і практичного застосування стандартів важливе значення має Концептуальна основа складання та подання фінансових звітів. Концептуальна основа РМСБО є концептуальної обліковою основою, яка встановлює концепції, покладені в основу складання і подання фінансових звітів для зовнішніх користувачів (рис 1.6).

Рис. 1.6. Зв'язок Концептуальної основи з МСФЗ

Вона містить виклад основних теоретичних принципів ведення обліку, на яких ґрунтується фінансова звітність загального призначення. Метою розробки Концептуальної основи є необхідність формування загальних аспектів щодо розробки та перегляду міжнародних стандартів, для зменшення кількості різних облікових трактувань. Це, в свою чергу, сприяє гармонізації обліку та звітності в світовому масштабі, допомагає при розробці національних стандартів, сприяє аудиторам та користувачам інформації при формуванні думки про відповідність звітності міжнародним стандартам.

Все це підкреслює значення Концептуальної основи, її розуміння та застосування, незважаючи на її теоретичний, рекомендаційний та домінантний характер.

Концептуальна основа є корисною для різних зацікавлених сторін:

а) для тих, хто складає фінансову звітність - як у застосуванні МСБО, так і при вирішенні питань, які ще недостатньо розкриті у МСФЗ;

б) для аудиторів - при формуванні думки відносно того, чи відповідають фінансові звіти вимогам МСФЗ;

в) для користувачів фінансових звітів - при тлумаченні інформації, яка міститься у фінансових звітах, складених за МСФЗ.

Однак слід мати на увазі, що Концептуальна основа (Framework for the Preparation and Presentation of Financial Statements) не входить до складу МСФЗ. Ніщо в Концептуальні основі не спростовує МСБО. У разі виникнення суперечності між Концептуальною основою та окремим стандартом пріоритетними є вимоги МСБО. Однак при розробці майбутніх МСФЗ чи перегляді існуючих стандартів РМСБО керується Концептуальною основою, тому спірні питання виникають дедалі рідше.

З метою оперативного реагування на проблеми практичного застосування стандартів РМСБО видає тлумачення відповідних положень діючих стандартів та Концептуальної основи.

Міжнародні стандарти фінансової звітності - це стандарти та інтерпретації, прийняті РМСБО. Вони включають:

o Міжнародні стандарти фінансової звітності (International Financial Reporting Standards);

o Міжнародні стандарти бухгалтерського обліку (International Accounting Standards);

o Інтерпретації, розроблені Комітетом (Радою) з Міжнародних стандартів фінансової звітності (International Financial Reporting Interpretations Committee of the IASB).

Склад МСФЗ, що діє станом на 01.01.2010 наведено в таблицях відповідно.

Слід відзначити, що МСБО та МСФЗ та їх інтерпретації постійно переглядаються та доповнюються, у відповідності до вимог, що висувають користувачі фінансової звітності та обліку під впливом трансформаційних ринкових перетворень.

МСФЗ можуть використовувати підприємства усіх видів діяльності, в тому числі банки, страхові компанії та інші фінансові установи. МСФЗ, що згадані вище орієнтовані на застосування комерційними підприємствами. Що стосується державних підприємств, то тут інший підхід. Під терміном "державний сектор" в міжнародній практиці розуміють національні уряди, регіональні органи управління (наприклад, штатів, провінцій, територій), місцеві (наприклад, міські, районні (селищні) органи управління) та відповідні державні суб'єкти господарювання (наприклад, агентства, міністерства, правління, комісії та підприємства).

Таблиця 1.5. РЕКОМЕНДОВАНІ ДО ЗАСТОСУВАННЯ МІЖНАРОДНІ СТАНДАРТИ ФІНАНСОВОЇ ЗВІТНОСТІ

Номер | Міжнародні стандарти фінансової звітності (МСФЗ) | International Financial Reporting Standards (IFRS) | Дата набрання чинності після перегляду |

1 | Перше застосування МСФЗ | First-time Adoption of IFRS | 1 січня 2004 |

2 | Платіж на основі акції | Share-based Payment | 1 січня 2005 |

3 | Об'єднання бізнесу | Business Combinations | 31 березня 2004 |

4 | Страхові контракти | Insurance Contracts | 1 січня 2005 |

5 | Непоточні активи утримувані для продажу, і припинення діяльності | Non-current Assets Held for Sale and Discontinued Operations | 1 січня 2005 |

6 | Розвідка та оцінка мінеральних ресурсів | Exploration for and Evaluation of Mineral Resources | 1 січня 2006 |

7 | Фінансові інструменти: розкриття | Financial Instruments: Disclosures | 1 січня 2007 |

8 | Операційні сегменти | Operating Segments | 1 січня 2009 |

Таблиця 1.6. РЕКОМЕНДОВАНІ ДО ЗАСТОСУВАННЯ МІЖНАРОДНІ СТАНДАРТИ БУХГАЛТЕРСЬКОГО

Номер | Міжнародні стандарти бухгалтерського обліку (МСБО) | International Accounting Standards (IAS) | Дата набрання чинності після перегляду |

1 | 2 | 3 | 4 |

1 | Подання фінансових звітів | Presentation of Financial Statements | 1 січня 2005 |

2 | Запаси | Inventories | 1 січня 2005 |

7 | Звіти про рух грошових коштів | Cash Flow Statements | 1 січня 1994 |

8 | Облікові політики, зміни в облікових оцінках та помилки | Accounting Policies, Changes in Accounting Estimates and Errors | 1 січня 2005 |

10 | Події після дати балансу | Events After the Balance Sheet Date | 1 січня 2005 |

11 | Будівельні контракти | Construction Contracts | 1 січня 1995 |

12 | Податки на прибуток | Income Taxes | 1 січня 2001 |

14 | Звітність за сегментами | Segment Reporting | до 1 січня 2009 |

16 | Основні засоби | Property, Plant & Equipment | 1 січня 2005 |

17 | Оренда | Leases | 1 січня 2005 |

18 | Дохід | Revenue | 1 січня 1995 |

19 | Виплати працівникам | Employee Benefits | 1 січня 2006 |

20 | Облік державних грантів і розкриття інформації про державну допомогу | Accounting for Government Grants and Disclosure of Government Assistance | 1 січня 1984 |

21 | Вплив змін валютних курсів | The Effects of Changes in Foreign Exchange Rates | 1 січня 2005 |

23 | Витрати на позики | Borrowing Costs | 1 січня 1995 |

24 | Розкриття інформації щодо зв'язаних сторін | Related Party Disclosures | 1 січня 2005 |

26 | Облік і звітність щодо програм пенсійного забезпечення | Accounting and Reporting by Retirement Benefit Plans | 1 січня 2005 |

27 | Консолідовані та окремі фінансові звіти | Consolidated and Separate Financial Statements | 1 січня 2005 |

28 | Інвестиції в асоційовані підприємства | Investments in Associates | 1 січня 2005 |

29 | Фінансова звітність в умовах гіперінфляції | Financial Reporting in Hyperinflationary Economies | 1 січня 1990 |

31 | Частки у спільних підприємствах | Interests in Joint Ventures | 1 січня 2005 |

33 | Прибуток на акцію | Earnings per Share | 1 січня 2005 |

34 | Проміжна фінансова звітність | Interim Financial Reporting | 1 січня 1999 |

36 | Зменшення корисності активів | Impairment of Assets | 31 березня 2004 |

37 | Забезпечення, непередбачені зобов'язання та непередбачені активи | Provisions, Contingent Liabilities and Contingent Assets | 1 липня 1999 |

38 | Нематеріальні активи | Intangible Assets | 31 березня 2004 |

39 | Фінансові інструменти: визнання та оцінка | Financial Instruments: Recognition and Measurement | 1 січня 2005 |

40 | Інвестиційна нерухомість | Investment Property | 1 січня 2005 |

41 | Сільське господарство | Agriculture | 1 січня 2003 |

Таблиця 1.7. ІНТЕРПРЕТАЦІЇ МІЖНАРОДНИХ ФІНАНСОВИХ ЗВІТІВ, РОЗРОБЛЕНІ КОМІТЕТОМ З МСБО (3 2003 РОКУ)

Номер | Інтерпретації Міжнародних стандартів фінансової звітності (МСФЗ) | International Financial Reporting Interpretations Committee of the IASB (IFRIC) | Дата набрання чинності після перегляду |

1 | 2 | 3 | 4 |

1 | Зміни щодо зобов'язань з демонтажу та ліквідації основних засобів, відновленні середовищі та подібних зобов'язань | Changes in Existing Decommissioning, Restoration and Similar Liabilities | 1 січня 2005 |

2 | Частки участі в кооперативах і подібних фінансових інструментах | Members' Shares in Cooperative Entities and Similar Instruments | 1 січня 2005 |

4 | Визначення наявності в укладанні угод оренди | Determining whether an Arrangement contains a Lease | 1 січня 2005 |

5 | Права на частки, що виникають в зв'язку з фондами виведення з експлуатації, відновлення і екологічної реабілітації | Rights to Interests Arising from Decommissioning, Restoration and Environmental Rehabilitation Funds | 1 січня 2005 |

6 | Зобов'язання, що виникають при участі в спеціалізованому ринку - відходи електротехнічного і електронного устаткування | Liabilities arising from Participating in a Specific Market - Waste Electrical and Electronic Equipment | 1 січня 2005 |

7 | Застосовується пере формульований і наближений до МСБО 29, фінансова звітність в умовах гіперінфляції | Applying the Restatement Approach under IAS 29, Financial Reporting in Hyperinflationary Economies | 1 січня 2006 |

8 | Сфера застосування МСФЗ 2 | Scope of IFRS 2 | 1 січня 2007 |

9 | Переоцінка похідних фінансових інструментів | Reassessment of Embedded Derivatives | 1 січня 2006 |

10 | Проміжна фінансова звітність та знецінення | Interim Financial Reporting and Impairment | 1 січня 2005 |

11 | МСФЗ 2: Операції з акціями групи та власними викупленими акціями | IFRS 2 Group and Treasury Share Transactions | 1 січня 2006 |

12 | Договори концесії на надання послуг | Service Concession Arrangements | 1 січня 2007 |

Таблиця 1.8. ІНТЕРПРЕТАЦІЇ МІЖНАРОДНИХ ФІНАНСОВИХ ЗВІТІВ, РОЗРОБЛЕНІ ПОСТІЙНИМ КОМІТЕТОМ ТЛУМАЧЕННЯ З МСБО (ДО 2003 РОКУ)

Номер | Інтерпретації Міжнародних стандартів фінансової звітності (МСФЗ) | Standing Interpretations Committee of the IASC (SIC) | Дата набрання чинності після перегляду |

7 | Введення євро | Introduction of the Euro | 1 червня 1998 |

10 | Державна допомога: відсутність конкретного зв'язку 3 операційною діяльністю | Government Assistance - No Specific Relation to Operating Activities | 1 серпня 1998 |

12 | Консолідація: підприємство спеціального призначення | Consolidation - Special Purpose Entities | 1 липня 1999 |

13 | Спільно контрольовані підприємства: не грошові внески контролюючих учасників | Jointly Controlled Entities - Non-Monetary Contributions by Ventures | 1 січня 1999 |

15 | Операційна оренда заохочення | Operating Leases - Incentives | 1 січня 1999 |

21 | Податки на прибуток: відшкодування переоцінених активів, що не амортизуються | Income Taxes - Recovery of Revalued Non-Depreciable Assets | 15 липня 2000 |

25 | Податки на прибуток: зміни податкового статусу підприємства або його акціонерів | Iincome Taxes - Changes in the Tax Status of an Entity or its Shareholders | 15 липня 2000 |

27 | Оцінка сутності операцій, які мають юридичну форму оренди | Evaluating the Substance of Transactions in the Legal Form of a Lease | 21 грудня 2001 |

29 | Розкриття - послуги за угодами концесії | Disclosure - Service Concession Arrangements | 31 грудня 2001 |

31 | Дохід: бартерні операції, включаючи послуги з реклами | Revenue - Barter Transactions Involving Advertising Services | 31 грудня 2001 |

32 | Нематеріальні активи - витрати на веб-сайти | Intangible Assets - Website Costs | 31 грудня 2002 |

Відповідно до Господарського кодексу України до суб'єктів державного сектору економіки відносяться суб'єкти, які діють на основі лише державної власності, а також суб'єкти, державна частка в статутному фонді яких перевищує п'ятдесят відсотків або складає величину, яка забезпечує державі право вирішального впливу на господарську діяльність цих суб'єктів.

Таке тлумачення структури державного сектора конкретизує визначення, що наведено в міжнародних стандартах бухгалтерського обліку для державного сектора, що підтверджує відповідність розуміння поняття "державний сектор" в Україні міжнародній практиці.

Слід зазначити, що міжнародні стандарти обліку для державного сектора є офіційно прийнятими вимогами до фінансової звітності. Вони розроблені шляхом адаптації Міжнародних стандартів бухгалтерського обліку, прийнятих РМСБО, але з урахуванням особливостей функціонування державного сектора. При цьому в тексті міжнародних стандартів для держсектора максимально зберігаються підходи, що визначені в міжнародних стандартах для корпорацій, якщо з того або іншого питання обліку або звітності не є істотних відхилень або особливостей в державному секторі.

Міжнародні стандарти для держсектора розповсюджуються на всіх суб'єктів державного сектора за винятком державних комерційних підприємств. Такі підприємства підпадають під сферу застосування міжнародних стандартів для корпорацій.

Фінансова звітність суб'єктів державного сектора, яка складається відповідно до міжнародних стандартів має надавати інформацію про фінансовий стан, результати діяльності та грошові потоки суб'єкта, а також відображати ефективність використовування та цільове призначення виділених йому ресурсів. При цьому фінансова звітність може використовуватися як прогнози або бути джерелом інформації для прогнозування рівня ресурсів, потрібних для продовження діяльності. Крім того, вона може також надавати дані про отримання ресурсів відповідно до порядку, що встановлений законом, а також використання цих ресурсів, відповідно до юридичних і контрактних вимог, включаючи фінансові ліміти, встановлені законодавчими органами. Таким чином, змістовні акценти використовування фінансової звітності державного сектору дещо інші порівняно з використовуванням фінансової звітності недержавного сектору.

1.5. Роль та переваги МСФЗ

Розділ II. Концептуальна основа та перше застосування МСФЗ

2.1. Концептуальна основа МСФЗ

2.2. Перше застосування МСФЗ

Звільнення від вимог інших МСФЗ

Винятки з ретроспективного застосування інших МСФЗ

2.3. Облікова політика за МСФЗ

Розділ "Загальні положення"

Організаційний розділ