2.1. Концептуальна основа МСФЗ

МСФЗ розглядає принципи обліку в документі під назвою Концептуальна основа підготовки та представлення фінансової звітності (Framework for the Preparation and Presentation of Financial Statements). Вищезгаданий документ не є стандартом, однак відіграє значну роль в процесі розробки міжнародних стандартів та гармонізації підходів щодо формування фінансової звітності.

Концептуальна основа:

o визначає принципи, що є базою при підготовці фінансової звітності підприємств для зовнішніх користувачів;

o лежить в основі при розробці нових міжнародних стандартів;

o допомагає бухгалтерам, керівникам і аудиторам при оцінці відповідності фінансової звітності вимогам міжнародних стандартів, а також при рішенні питань, які не специфікують міжнародні стандарти;

o сприяють гармонізації облікової практики.

Крім того, Концептуальна основа включає розділ "Концепції капіталу і підтримання капіталу" де розкриваються концепції фінансового та фізичного капіталу, що має вагоме теоретичне значення.

Фінансові звітність загального призначення (General Purpose Financial Statement) - це звіти, що відповідають потребам тих користувачів, які не можуть вимагати звітів, складених з урахуванням їхніх конкретних інформаційних потреб. Користувачі фінансових звітів є інвестори, кредитори, керівники різних підрозділів, працівники, постачальники, покупці, інші клієнти, урядові установи та громадськість.

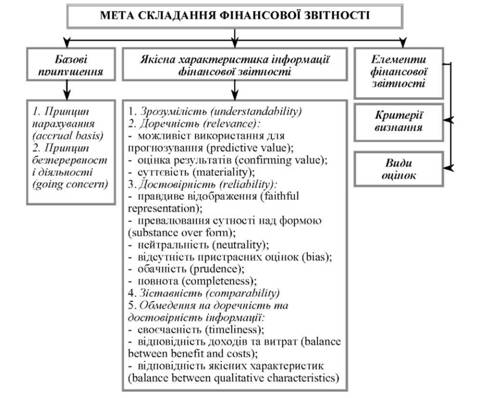

Можна виділити наступні складові Концептуальної основи МСФО (рис. 2.1):

o мета складання фінансової звітності;

o базові припущення;

o якісна характеристика інформації фінансової звітності;

o елементи фінансової звітності;

o критерії визнання елементів фінансової звітності;

o види оцінок елементів фінансової звітності;

o концепції капіталу й забезпечення капіталу.

Рис. 2.1. Мета складання фінансової звітності

Метою фінансової звітності (objective of financial statements) є забезпечення користувачів корисною інформацією щодо фінансового стану, результатів діяльності підприємства для прийняття ними відповідних економічних рішень. Для досягнення цієї мети фінансова звітність повинна складатися на базі відповідних припущень, володіти відповідними якісними характеристиками і містити інформацію, що задовольняє критерії визнання і оцінки відповідним чином.

В процесі підготовки фінансової звітності лежить два базових припущення:

1. Принцип нарахування (accrual basis)

2. Принцип безперервності діяльності (going concern) Принцип нарахування означає, що господарські операції відображуються в обліку в момент їх здійснення, а не в момент отримання чи виплати грошових коштів та відображуються в тому звітному періоді в якому вони виникли. Оскільки господарська діяльність являє собою безперервний процес, а фінансова звітність складається на певний визначений момент часу, то в момент формування звітності існують витрати, що понесені, але не сплачені (зобов'язання), та доходи одержані, але не оплачені. Даний принцип вимагає відображення таких витрат і доходів в тому звітному періоді, коли вони виникли, а не в том періоді, коли сплачені чи одержані грошові кошти.

Відповідно принципу безперервності діяльності фінансова звітність складається на припущенні, що підприємство буде функціонувати в майбутньому та немає наміру ліквідуватися.

Фінансова звітність складена, виходячи з вищевказаних припущень повинна задовольняти якісні характеристики інформації. Зупинимось на них більш конкретно.

Зрозумілість означає доступність. Зрозумілість - це якість інформації, яка дає можливість користувачам сприймати її значення. Інформація, яка подається у фінансових звітах, має бути розрахована на її розуміння та однозначне тлумачення користувачами за умови, що вони мають достатні знання та зацікавлені у сприйнятті цієї інформації.

Доречність характеризує здатність інформації впливати на рішення, що приймаються на її основі. Іншими словами, інформація вважається доречною, якщо вона здатна вплинути на прийняття рішень користувачами та допомогти їм оцінити минулі, поточні та майбутні події.

Суттєвість. Інформація є суттєвою, якщо її пропуск або неправильний розрахунок можуть вплинути на рішення користувачів. Своєю чергою, включення у звіт несуттєвої інформації може погіршити її зрозумілість. Через це окремі вимоги МСБО щодо розкриття інформації можна не виконувати, якщо вони є несуттєвими.

Можливість використання для прогнозування. Інформація, наведена у фінансових звітах, повинна не тільки відображувати результати минулої діяльності, а й бути корисною для прогнозування майбутніх прибутків, дивідендів та інших виплат.

Оцінка результатів. Інформація, що може вплинути на судження щодо результатів діяльності підприємства при проведенні їх оцінки.

Достовірність інформації означає, що вона не містить помилок та упереджених суджень. Вона визначається повнотою, нейтральністю, обачністю, превалюванням сутності над формою, правдивим відображенням фінансового становища і результатів діяльності.

Повнота означає повне висвітлення діяльності підприємства, тобто фінансова звітність має містити всю інформацію про фактичні та можливі наслідки операцій та подій, яка здатна вплинути на рішення, що приймаються на її основі.

Нейтральність передбачає, що інформація має бути об'єктивною. Інформація не є нейтральною, якщо з допомогою методів оцінки або форми подання її можна вплинути на прийняття рішень.

Обачність зумовлена невизначеністю певних подій (наприклад, отримання сумнівних боргів, строку експлуатації основних засобів тощо). У зв'язку з цим при оцінці наведеної у звітах інформації слід уникати завищення активів і доходів або заниження витрат і зобов'язань підприємства.

Превалювання сутності над формою означає, що операції та події мають обліковуватись і подаватися у звітності відповідно до їхньої економічної сутності, а не лише виходячи з юридичної форми.

Правдиве відображення фінансового середовища і результатів діяльності означає дотримання: основ безперервності діяльності; основ нарахування; окремого подання активів, зобов'язань, доходів та витрат; окремого подання та об'єднання статей, виходячи з їхньої суттєвості; зі ставності інформації.

Обмеження на доречність та достовірність інформації:

Своєчасність. Найдостовірніша інформація втрачає сенс, якщо вона надана користувачам із запізненням. Тому фінансові звіти мають бути надані користувачам у строки, що забезпечують їхнє ефективне використання. Виходячи з цього, згідно з МСБО 1 підприємство повинно бути здатним надавати свої фінансові звіти протягом 6 міс. після дати балансу, а конкретніші строки визначаються законодавством.

Зіставність характеризує можливість користувачів звітності порівнювати: фінансові звіти підприємства за різні періоди та фінансові звіти різних підприємств. Таке порівняння дає можливість оцінити динаміку розвитку та позиції на ринку.

В табл. 2.1 порівняно принципи обліку та складання фінансової звітності відповідно до системи МСФЗ і П(С)БО та об'єднано в такі групи:

o вимоги до якості інформації;

o принципи обліку інформації (відображення інформації в обліку);

o елементи фінансової звітності.

Таблиця 2.1. ПОРІВНЯННЯ ПРИНЦИПІВ ВІДПОВІДНО ДО МСФЗ І П(С)БО УКРАЇНИ

МСФЗ | П(С)БО України |

Концептуальні основи підготовки та подання фінансової звітності | П(С)БО 1 "Загальні вимоги до фінансової звітності" |

Зрозумілість | Дохідливість |

Доречність | Доречність |

o суттєвість | - |

Достовірність | Достовірність |

o правдиве подання | - |

o превалювання сутності над формою | Превалювання сутності над формою |

o нейтральність | - |

o обачність | Обачність |

o повнота | Повне висвітлення |

Зіставність | Порівнянність |

- | Послідовності |

- | Автономності |

- | Історичної собівартості |

- | Єдиного грошового вимірника |

- | Періодичності |

Відповідно до Концептуальної основи МСФЗ виділяють п'ять елементів фінансової звітності:

1) активи (assets);

2) зобов'язання (liabilities);

3) власний капітал (equity capital);

4) доходи (income);

5) витрати (expenses).

Перші три елемента - активи, зобов'язання та власний капітал - пов'язані з відображення інформації в балансі. Інші елементи - доходи і витрати - характеризують результати господарської діяльності і, як правило, відображуються в звіті про прибутки та збитки.

Критерії визнання елементів фінансової звітності - це процес опису, оцінки та включення до фінансової звітності певної статті при виконанні певних умов, а саме:

1) існує ймовірність збільшення або зменшення майбутніх економічних вигід, пов'язаних із статтею;

2) вартість або собівартість статті можна достовірно оцінити чи визначити.

Оцінка являє собою процес визначення грошової величини за якою елемент повинен відображуватись у фінансовій звітності. Концептуальна основа визначає декілька видів оцінок, які можуть відображуватись у фінансовій звітності:

1) Первісна вартість (historical value);

2) Поточна вартість (current value);

3) Реалізаційна вартість (realizable (settlement) value);

4) Чиста вартість реалізації (net realizable value);

5) Справедлива вартість (fair value).

Більш докладніше на цих видах оцінок ми зупинимось у наступних розділах. Вибір бази оцінки і концепції збереження капіталу визначить облікову модель, яка використовується при складанні фінансових звітів. Концепція капіталу є основою для концепції збереження капіталу. Існує дві концепції: фінансова та фізична (табл. 2.1).

Таблиця 2.1. ДВІ КОНЦЕПЦІЇ КАПІТАЛУ

Фінансова концепція капіталу | Фізична концепція капіталу |

Відповідно до даної концепції, капітал є синонімом чистих активів або власного капіталу підприємства. Фінансова концепція капіталу приймається більшістю підприємств при складанні своїх фінансових звітів | За фізичною концепцією капітал розглядається як виробнича потужність підприємства, що базується, наприклад, на вироблених одиницях за день. |

Збереження фінансового капіталу | Збереження фізичного капіталу |

Прибуток є збільшенням фінансової суми чистих активів за період (виключаючи операції з власниками). | Прибуток є збільшенням фізичної виробничої потужності за період (виключаючи операції з власниками). |

Основною різницею між двома концепціями збереження капіталу є підхід до впливу змін ціни активів і зобов'язань підприємства. Тобто підприємство підтримує свій капітал, якщо в кінці періоду воно мало стільки ж капіталу, скільки і на початок періоду. Будь-яка сума понад або нижче суми, необхідної для збереження капіталу на початок періоду, є прибутком.

2.2. Перше застосування МСФЗ

Звільнення від вимог інших МСФЗ

Винятки з ретроспективного застосування інших МСФЗ

2.3. Облікова політика за МСФЗ

Розділ "Загальні положення"

Організаційний розділ

Методичний розділ

2.4. Обліковий цикл та план рахунків за міжнародними стандартами

Рахунки за МСФЗ