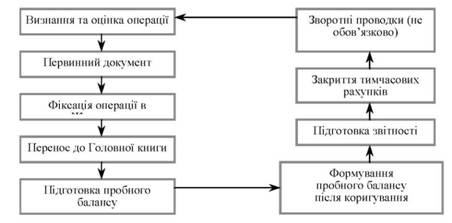

Послідовність етапів облікового процесу від аналізу господарських операцій до формування фінансової звітності та закриття рахунків називають обліковим циклом. Обліковий цикл складається із наступних етапів:

1. Проведення аналізу операцій на базі первинних документів.

2. Реєстрація операцій в Головному журналі.

3. Перенос проводок до Головної книги.

4. Корегування (трансформація) обліку в кінці звітного періоду за допомогою формування Трансформаційної таблиці.

5. Закриття рахунків в кінці звітного періоду.

6. Формування фінансової звітності.

В цілому обліковий цикл підприємства відображено на рис. 2.2.

Рис. 2.2. Обліковий цикл при застосуванні МСФЗ

Отже, обліковий цикл необхідний для формування фінансової звітності підприємства та підготовки до наступного звітного періоду.

Для формування фінансової звітності бухгалтер має відобразити ті операції, що відносяться до поточного звітного періоду. Для цього необхідно провести відповідні розрахунки, аналіз та підготувати проекти документів. Всі ці документи називають робочими документами. У випадках, коли в Головній книзі чи журналі винайдено помилку, то вона має бути виправлена. Виправлення слід проводити за допомогою відповідних записів-проводок. Коригуючи проводки - це журнальні проводки, які здійснюються з метою коригування частини або повної суми некоректної журнальної проводки (як правило, метод червоного сторно). Звичайно кожна корегуючи проводка має підтверджуватись відповідними поясненнями.

Корегуючі (трансформаційні) проводки необхідні при:

o Нарахуванні:

o нараховані витрати (accrued expenses);

o нараховані доходи (accrued income/revenues).

o Передплата:

o Попередньо оплачені витрати (deferred expenses);

o Попередньо оплачені доходи (deferred income/revenues).

o Інші коригування.

Нараховані витрати - це будь-які неоплачені витати, зобов'язання за якими виникли в поточному звітному періоді, хоча дані зобов'язання будуть погашені в майбутньому звітному періоді.

Нараховані доходи - це доходи, право на одержання яких виникло в поточному звітному періоді внаслідок реалізації товарів, наданих послуг чи виконаних робіт, але за які ще не надійшла оплата.

Підготовка трансформаційних записів наведено в табл. 2.7.

Таблиця 2.7. ТРАНСФОРМАЦІЙНІ (КОРИГУЮЧИ) ПРОВОДКИ

Причина корегуючого запису | Вид рахунку | Приклад | |

Дебетується | Кредитується | ||

Передплата (deferrals): | |||

Розподілення нарахованих витрат | Витрати | Активи | Попередньо сплачена оренда. Страхування. Оплата за навчання. |

Розподілення нарахованих доходів | Зобов'язання | Доходи | Комісійні, одержані авансом |

Нарахування (accruals): | |||

Доходи зароблені, але не одержані | Актив | Доходи | Комісійні, відсотки до одержання |

Витрати понесені, але не оплачені | Витрати | Зобов'язання | Нарахована зарплата, відсотки |

Трансформаційні проводки - це засіб ведення обліку за методом нарахування. При реєстрації трансформаційних записів в головному журналі та головній кризі складають трансформаційний або пробний баланс, що дозволяє легко сформувати звітність бухгалтером.

Трансформаційна таблиця містить одну графу для найменування рахунків або їх номерів та відповідними графами, які відображені в табл. 2.8.

Таблиця 2.8. ТРАНСФОРМАЦІЙНА ТАБЛИЦЯ

Процедура формування трансформаційної таблиці складається з шести етапів:

1. Вводяться сальдо рахунків до колонок пробного балансу і підраховуються підсумки (стовпці 2, 3).

2. Записуються корегуючи проводки та підраховуються підсумки (стовпці 4, 5).

3. Пробний баланс після коригування формується та підсумовується (стовпці 6, 7).

4. Переноситься сальдо відкоригованого пробного балансу до Звіту про прибутки та збитки та Звіту про Власний капітал (стовпці 8, 9, 10, 11).

5. Підсумовуються стовпці 12, 13.

6. Чистий прибуток або збиток переноситься з стовпців 8, 9 до 12, 13.

Згідно з вимогами міжнародних і національних стандартів з бухгалтерського обліку, до функцій фінансового обліку належить суцільна реєстрація господарських фактів (операцій), що мали місце у звітному періоді, за хронологічними та системними ознаками.

Для відображення господарських операцій застосовують систему рахунків фінансового обліку. Усю сукупність рахунків можна поділити на дві групи:

o Балансові (реальні) рахунки.

o Номінальні (тимчасові) рахунки (рис. 2.3).

Балансові рахунки мають залишки на кінець звітного періоду, на їх основі складається баланс підприємства. Своєю чергою, їх поділяють на такі підгрупи:

1. Рахунки активів. На цих рахунках, які є активними, відображають наявність і зміну (рух) різноманітних активів підприємства.

2. Рахунки зобов'язань. На цих рахунках, які є пасивними, відображають наявність та зміну заборгованості підприємства (короткострокові та довгострокові).

3. Рахунки власного капіталу. На цих рахунках, які також є пасивними, відображають наявність і зміну власного капіталу за звітний період.

4. Номінальні (тимчасові) рахунки призначено для обліку витрат підприємства за їх елементами та доходів за видами. Своєю чергою, номінальні рахунки поділяють на такі підгрупи:

5. Рахунки витрат. Це активні рахунки, які використовують для обліку, накопичення витрат за їх елементами впродовж звітного періоду. Наприкінці звітного періоду витрати з цих рахунків переносять на рахунок фінансових результатів, після чого їх закривають.

6. Рахунки доходів. Вони є пасивними й призначені для обліку, накопичення доходів за їх видами впродовж звітного періоду. Наприкінці звітного періоду доходи з цих рахунків переносять на рахунок фінансових результатів, після цього їх закривають.

Рис. 2.3. Класифікація рахунків фінансового обліку

Розділ III. Основні засоби та інвестиційна нерухомість

3.1. Визначення, визнання та класифікація основних засобів

Сфера застосування МСБО 16

Сфера застосування П(С)БО 7

Визнання за МСБО

Визнання за П(С)БО

3.2. Джерела виникнення та оцінка основних засобів

І. Придбання за грошові кошти

ІІ. В кредит