МСБО 16 визначає амортизацію (Depreciation) як систематичний розподіл вартості об'єкта основних засобів, яка підлягає амортизації, протягом терміну його корисної експлуатації.

Таблиця 3.9. ФОРМУВАННЯ ПЕРВІСНОЇ ВАРТОСТІ ОСНОВНИХ ЗАСОБІВ ЗА МСБО 16 ТА П(С)БО 7

Напрям | Визначення первісної вартості основних засобів | |

МСБО 16 | П(С)БО 7 | |

1 | 2 | 3 |

придбання за грошові коші | а) ціни його придбання, включаючи імпортні мита та не відшкодовуванні податки на придбання після вирахування торговельних знижок та цінових знижок. | Оцінюються аналогічно |

б) будь-яких витрат, які безпосередньо пов'язані з доставкою активу до місця розташування та приведення в стан, необхідний для його експлуатації у спосіб визначений управлінським персоналом. | ||

в) первісної попередньої оцінки витрат на демонтаж, переміщення об'єкта та відновлення території, на якій він розташований, зобов'язання за якими суб'єкт господарювання бере або коли його купують, або внаслідок використання об'єкта протягом певного періоду з метою, яка відрізняється від виробництва запасів протягом цього періоду. | ||

в кредит | У разі якщо об'єкт надходить за допомогою залучення кредитів, то облік витрат на виплату відсотків здійснюється відповідно до МСБО 23 "Витрати на позики", залежно від того, чи є цей об'єкт кваліфікованим активом, а також від умов і обставин сплати таких відсотків. | Витрати на виплату відсотків за кредит не включаються до первісної вартості об'єкта. |

обмін або не грошові операції | Собівартість такого об'єкта основних засобів оцінюється за справедливою вартістю, якщо операція обміну має комерційну сутність та справедливу вартість отриманого активу або відданого активу можна достовірно оцінити. Якщо придбаний об'єкт не оцінюється за справедливою вартістю, його собівартість оцінюють за балансовою вартістю відданого активу. | Справедлива вартість основних засобів на дату отримання (при обміні на неподібний об'єкт). Залишкова вартість переданого основного засобу (при обміні на подібний об'єкт), але якщо вона вища за справедливу вартість отриманого об'єкту, визнається справедлива вартість, а різниця відноситься до витрат звітного періоду |

шляхом самостійного створення або будівництва | Собівартість активу, створеного власними силами, визначається з використанням тих самих принципів, як і для придбаного активу. Якщо підприємство виробляє подібні активи для продажу в звичайному ході бізнесу, собівартість активу така сама, як і собівартість будівництва активу для продажу (див. МСБО 2). Так само, собівартість понаднормативних сум відходів матеріалів, оплати праці чи інших ресурсів, витрачених при будівництві активу власними силами, не включається до первісної вартості активу. | Оцінюються аналогічно |

за рахунок грантів | Балансова вартість об'єкта основних засобів може бути зменшена на суму отриманих державних грантів (§28), якщо таке фінансування було пов'язане з придбанням саме цього об'єкта Облік отримуваних грантів регулюється МСЮ 20 Облік державних грантів і розкриття інформації про державну допомогу. Метод зменшення вартості активів не називається МСБО 20 як єдиний, а висувається лише як альтернативний іншому методу - методу визнання грантів у доходах. | При первісному визнанні придбаних за рахунок урядових грантів (коштів цільового фінансування) об'єктів вартість цих активів на суму отриманих коштів зменшувати не дозволяється. |

за рахунок пайових інструментів | Оцінка об'єктів, придбаних в операціях за участю пайових інструментів (акцій, опціонів на акції) регулюється МСБО 2. Так, якщо за отримані активи компанія розраховується пайовими інструментами, в обліку така операція відображається за дебетом рахунка відповідних активів і за кредитом рахунка акціонерного капіталу; якщо ж грошовими коштами (сума яких еквівалентна вартості запропонованих пайових інструментів) - дебетується також рахунок відповідних активів, але кредитується у такому разі рахунок зобов'язань. | Методики обліку будь-яких операцій, в яких брали б участь пайові інструменти або їх (інструментів) вартість, у національному обліку не опрацьовано. У національних П(С)БО розрахунки з використанням пайових інструментів (або вартості таких) розглядаються тільки у контексті виплат працівникам |

як внесок до статутного капіталу | Не передбачено | Погоджена засновниками (учасниками) підприємства справедлива вартість об'єктів основних засобів |

Висувають наступні вимоги до амортизації об'єктів основних засобів:

o вартість, що амортизується об'єкта основних засобів має списуватись систематично на протязі строку корисної експлуатації;

o метод амортизації, що використовує підприємство повинен відображувати процес використання ним економічних вигід даним об'єктом;

o амортизаційні відрахування за кожний період визнаються витратами, крім випадків, коли вони включаються до балансової вартості інших об'єктів основних засобів.

Терміном корисної експлуатації (Useful Life) є період, упродовж якого підприємство передбачає використовувати відповідний об'єкт, або кількість одиниць продукції (послуг), яку підприємство очікує отримати від його використання.

Однією з головних умов підвищення ефективності відтворювальних процесів є оптимальність термінів експлуатації основних засобів, і передусім активної їх частини, відповідно до первинного технологічного призначення. При цьому як скорочення, так і подовження терміну експлуатації по-різному впливають на ефективність відтворення та використання об'єктів основних засобів.

Скорочення термінів експлуатації основних засобів, з одного боку, уможливлює прискорення їх оновлення, зменшення морального старіння, зниження ремонтно-експлуатаційних витрат, а з іншого, - зумовлює зростання собівартості продукції за рахунок амортизаційних сум, потребує більших за обсягом інвестиційних ресурсів для нарощування потужностей.

Подовження періоду функціонування основних засобів дає змогу зменшити обсяг щорічної заміни спрацьованих об'єктів основних засобів й за рахунок цього спрямовувати більше ресурсів на розширене відтворення.

Саме тому терміни експлуатації машин і устаткування мають бути оптимальними, тобто такими, що забезпечують найменші витрати суспільної праці на їх виготовлення і використання у виробничому процесі протягом усього періоду їх функціонування.

Вибір часового чи натурального вимірника терміну корисної експлуатації основних засобів залежить від функціональної корисності об'єкта. Строк корисної експлуатації має велике значення при розрахунку амортизації основних засобів. Необхідно зупинитися на трьох основних характерних рисах даного показника. По-перше, всі об'єкти основних засобів, за винятком, землі, з часом втрачають здатність приносити економічну вигоду, і тому мають обмежений термін корисного використання. По-друге, значення цього показника неможливо визначити одразу після введені об'єкта в облік.

По-третє, строк корисної експлуатації об'єкта основних засобів кожне підприємство визначає самостійно, виходячи з конкретних умов діяльності. Тому строк корисної експлуатації на одних і тих самих засобів на різних підприємствах може відрізнятися.

Кожну частину об'єкта основних засобів, собівартість якої є значною по відношенню до загальної собівартості цього об'єкта, слід амортизувати окремо.

Вартість, яка підлягає амортизації (Depreciable Amount), розраховують як різницю між собівартістю активу (або іншою сумою, що замінює його собівартість у балансі) та його ліквідаційною вартістю.

Ліквідаційною вартістю (Residual Value) є оцінена сума, яку підприємство зараз очікує отримати від продажу активу після вирахування оцінених витрат на продаж, якщо цей актив вже є у віці та стані, очікуваному наприкінці терміну його корисної експлуатації.

Інакше кажучи, якщо підприємство придбало автомобіль за 90 000 у.о. та розраховує продати його через 5 років за 11 000 у.о., а витрати на продаж очікуються в межах 4000 у.о., тоді: Вартість автомобіля, що підлягає амортизації = 90 000 - (11 000 - 4000) = = 83 000у.о.

За МСБО 16 п. 55 амортизація активу розпочинається тоді, коли він на місці і в стані придатному до використання. Нарахування амортизації припиняється, коли припиняється визнання об'єкту активом (коли він вибуває або якщо ніяких економічних вигід не очікується від його використання або вибуття).

МСБО 16 не містить вичерпного переліку методів амортизації основних засобів, які слід використовувати для розрахунку.

Класифікація методів амортизації основних засобів:

І. Ґрунтуються на часі використання основних засобів:

1. Рівномірної амортизації:

а) прямолінійний метод списання.

2. Прискореної амортизації:

а) суми років;

б) зменшення залишку;

в) подвійного зменшення залишку.

3. Уповільненої амортизації:

а) амортизаційного фонду;

б) ануїтету.

II. Ґрунтуються на кількості одиниць отриманого від використання об'єкта основних засобів: 1. Суми одиниць продукції.

З метою тлумачення вищевказаних методів та можливості порівняння розглянемо один приклад для всіх методів.

Приклад.

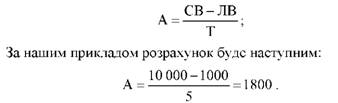

Підприємство придбало автомобіль 1 січня 2007 року за 10 000 $ (Собівартість - СВ). Даний об'єкт основного засобу припускається використовувати на протязі 5 років (Термін корисного використання - Т), або коли пробіг перевищить 500 000 тис. кілометрів (Термін корисного використання - і). Ліквідаційна вартість (ЛВ) оцінена в 1000 $. Відповідно до облікової політики амортизація починає нараховуватись с початку місяця, якщо об'єкт було придбано до 15-ого числа або з наступного, якщо після.

СВ = 10 000

ЛВ = 1000

Т = 5 р. або 500 000 км.

Метод прямолінійного списання (Straight-Line Method)

Амортизація нараховується рівними частками на протязі строку корисного використання.

Річна норма амортизації (А) розраховується як відношення суми, що амортизується (СВ - ЛВ) до терміну корисного використання (Т):

Результати розрахунків за прямолінійним методом відобразимо у табличному вигляді (табл. 3.10)

Таблиця 3.10. РЕЗУЛЬТАТИ МЕТОДУ ПРЯМОЛІНІЙНОГО СПИСАННЯ

Рік | СВ або первісна вартість | Амортизаційні витрати за рік | Накопичу вальна амортизація | Балансова вартість на кінець року |

1 | 10 000 | 1 800 | 1 800 | 8 200 |

2 | 10 000 | 1 800 | 3 600 | 6 400 |

3 | 10 000 | 1 800 | 5 400 | 4 600 |

4 | 10 000 | 1 800 | 7 200 | 2 800 |

5 | 10 000 | 1 800 | 9 000 | 1 000 |

Метод зменшення залишку (Diminishing Balance Method)

Метод подвоєного зменшення залишку (Double-Declining-Balance Method)

Метод амортизаційного фонду (Sinking Fund Method)

Метод ануїтету (Annuity Method)

Метод одиниць продукції (Units of Production Method)

Облік амортизації основних засобів

3.4. Наступні витрати та переоцінка, пов'язані з основними засобами

3.5. Вибуття основних засобів

3.6. Розкриття інформації щодо основних засобів у фінансовій звітності